Скопировать ссылку

Скопировать ссылкуЧем поможет эта статья: Мы подскажем, какие меры предпринять, если ваши поставщики или покупатели подолгу не предоставляют вам документы.

От чего убережет: Вам не придется каждый раз пересчитывать налог на прибыль или НДС из-за того, что контрагенты задержали первичку или счет-фактуру.

Вам, как бухгалтеру, важно вовремя получать от контрагентов первичные документы и счета-фактуры. Ведь если бумаги поступят с опозданием в следующем квартале, только тогда и удастся учесть расходы и заявить вычет входного НДС. То есть позже, чем могло бы быть, получи вы документы от контрагентов в срок.

Причем сложности возникают и тогда, когда документы задерживают ваши поставщики. И в случае, если покупатели подолгу не возвращают ваши экземпляры первички. В статье мы приведем практические рекомендации, как поступать, если партнеры постоянно задерживают бумаги. Выберите те советы, которые вам подходят.

Также советуем заглянуть в таблицу ниже. Там мы показали, как скажется на налогах тот факт, что документы от партнеров поступили после закрытия квартала. Причем вы можете посмотреть, какие риски возникнут, если бумаги задерживают ваши покупатели. И наоборот, когда документы не передают в срок поставщики.

Как считать налоги, если документы от поставщиков или покупателей пришли с большим опозданием

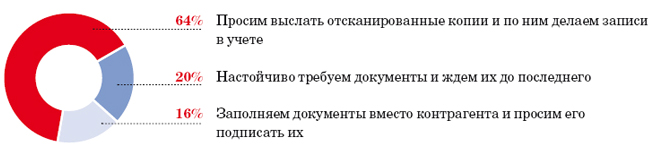

Что вы делаете чаще всего, если контрагенты задерживают документы?

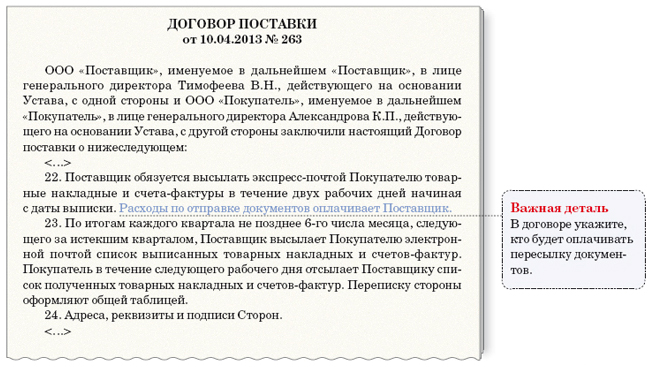

Совет первый: пропишите в договоре, как вы будете обмениваться с контрагентом документами

Предположим, у вас есть контрагент, с которым вы давно работаете, но документы от него часто получаете с опозданием. Другая ситуация: вы только собираетесь заключить договор с партнером на длительный срок и предполагаете, что вам придется часто обмениваться с ним бумагами.

В таких случаях рекомендуем закрепить особые условия либо в новом договоре, либо в дополнительном соглашении к уже действующему. А именно пропишите, какими способами вы и ваш партнер будете обмениваться бумагами, за чей счет будет происходить пересылка.

Скажем, контрагент находится с вами в одном городе. Тогда установите, что партнеру придется передавать документы курьером, и укажите, в какой срок. Или, возможно, вы станете отправлять за бумагами своего представителя. В этом случае тоже не забудьте про сроки.

А если партнер находится в другом городе? Пропишите в договоре условие о том, что стороны будут обмениваться бумагами экспресс-почтой. И поскольку ее услуги дороже, чем обычной почты, уточните в соглашении, за чей счет будут отправлены документы.

Конечно, это возможно, только если контрагент согласен прописать такое условие в контракте. То есть когда обе стороны договора хотят навести порядок в документообороте.

Еще один совет на случай, когда с контрагентом вы обмениваетесь большим количеством документов. В договоре нелишним будет закрепить условие о том, что по итогам месяца стороны присылают друг другу список полученных на подпись и отправленных бумаг.

Так вы сможете проконтролировать, какие документы из отправленных партнером вы до сих пор не получили. Образец соглашения с пунктом об обмене документами мы привели ниже.

Опытом делится: Олеся Качан — гл. бухгалтер ООО «Бизнес Альянс»:

— В договорах указываем: копии документов являются верными, пока нет оригиналов.

Совет второй: попросите у покупателей отсканированные копии документов

Вот еще один совет на тот случай, если ваши покупатели (заказчики) до сих пор не вернули вам некоторые экземпляры накладных и актов. Для начала свяжитесь с ними и выясните, в чем причина. Возможно, покупатель пока не подписал акт или накладную. Скажем, из-за того, что товары находятся в пути. Или директор партнера не успел поставить подпись на акте.

В этой ситуации попросите бухгалтерию покупателя связаться с вами сразу же, как документы будут готовы. И попросите выслать вам отсканированные копии подписанных документов. Это поможет вам убедиться, что покупатель согласился с данными в первичке.

Объясним, почему все же важно заполучить подписанные оригиналы своих же документов.

Вообще, доходы в налоговом учете безопасно признавать в том квартале, в котором вы выписали накладные или акты (передали товары, оказали услуги или выполнили работы). То есть не дожидаться, когда их подпишут контрагенты. На этом настаивают чиновники и судьи. Примеры — письмо Минфина России от 13 ноября 2009 г. № 03-03-06/1/750 и определение ВАС РФ от 8 декабря 2010 г. № ВАС-15640/10. Чиновники и судьи аргументируют это тем, что при расчете налога на прибыль доходы от реализации определяют на ту дату, когда к покупателю переходит право собственности на товары (работы, услуги). А это, по мнению чиновников, происходит, когда поставщик подписывает первичку.

Начислить НДС также нужно сразу после того, как вы выставите счет-фактуру покупателю. Ведь налоговую базу определяют на дату отгрузки товаров или передачи работ, услуг. Об этом прямо сказано в статье 167 Налогового кодекса РФ. То есть и тут, казалось бы, необязательно дожидаться своих экземпляров, подписанных контрагентом.

И все-таки рекомендуем добиться от покупателей вернуть вам бумаги с подписями. Без первички вас могут оштрафовать за грубые нарушения правил учета доходов и расходов по статье 120 Налогового кодекса РФ. Размер санкции — 10 000 или 30 000 руб.

Осторожно!

Признавать расходы на основании одних лишь копий документов рискованно.

Есть еще одна причина, почему первичку все-таки стоит запрашивать у покупателей. Возможно, контрагенты не согласились с результатами работ, услуг или отказались от каких-нибудь товаров. А значит, выручка и налоговая база по НДС у вас могут измениться. Вы же узнаете об этом, только получив первичку от покупателей. И если вы уже отразили операции, не дожидаясь подписи второй стороны, то придется корректировать выручку и сумму НДС.

Но заметьте: в обратной ситуации, когда документы задерживает поставщик, признавать расходы на основании лишь отсканированных копий рискованно. Налоговики могут попросту не признать такие доказательства без живых подписей. В любом случае у вас на руках должны быть оригиналы первичных документов от продавца.

Опытом делится: Валентина Ивойлова — гл. бухгалтер ООО «Консультант»:

— Чаще всего документы задерживают исполнители услуг. Если оригиналы запаздывают, то мы обмениваемся копиями со своими контрагентами по электронной почте или факсу. А потом, конечно же, ждем от партнеров оригиналы документов.

Частые вопросы из практики про документы

Товарная накладная, которую подписал покупатель, затерялась на почте. Мы признали расходы на основании отсканированной копии. Могут ли проверяющие потребовать оригинал?

Да, налоговики могут затребовать оригиналы документов. Основание здесь — пункт 2 статьи 93 Налогового кодекса РФ.

Можно ли в договоре с поставщиком прописать санкции на тот случай, если он нарушит сроки передачи документов?

Конечно, можно. Но только если против этого не станет возражать ваш контрагент. Иными словами, если обе стороны договора заинтересованы навести идеальный порядок в документообороте.

Мы получили от продавца счет-фактуру с опозданием. Можно ли принять к вычету НДС в текущем периоде на том основании, что у нас есть запись в журнале входящих документов?

Нет, налоговики и судьи с этим не согласны (постановление ФАС Северо-Кавказского округа от 7 июля 2008 г. № Ф08-3751/2008).

Могут ли нас оштрафовать по статье 120 Налогового кодекса РФ за отсутствие первички, если мы не занижали налоги?

Да, если у вас нет первички, то ревизоры сочтут это нарушением по статье 120. При этом не важно, возникла у вас недоимка или нет. Просто в случае недоимки сумма штрафа будет выше.

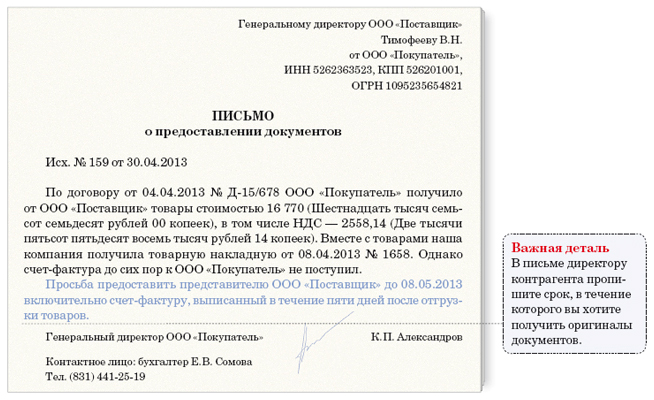

Совет третий: направьте письмо директору контрагента с требованием предоставить оригиналы документов

Разговор с бухгалтерией контрагента не всегда дает результаты. Если документов по-прежнему нет, то имеет смысл написать письмо на имя директора партнера (образец мы привели ниже).

В письме потребуйте предоставить документы в ближайшее время. И объясните контрагенту, чем рискует ваша компания из-за того, что он задерживает документы.

Такое письмо поможет и в том случае, если вы отразили операции на основании отсканированных копий, а к вам с проверкой пожаловали налоговые инспекторы. Только тут уже стоит поторопиться и при возможности отослать письмо сразу в электронном виде или по факсу.

Чтобы поскорее получить от контрагента оригиналы документов, попросите директора вашей компании помочь. Письмо от его имени или звонок по телефону могут ускорить получение нужной первички и счетов-фактур.

Но прежде чем отправлять директора к партнерам, проведите инструктаж. Объясните начальнику, для чего нужны оригиналы, какие налоговые риски возникнут у вашей компании без документов контрагента.

Опытом делится: Марина Артюшенкова — гл. бухгалтер ООО «Пресс Бюро»:

— Вопрос по документам, которые задерживают контрагенты, для меня очень актуален! В основном пишу им письма или звоню. Убедила директора помогать мне — он тоже звонит и пишет.

Совет четвертый: заполните документы вместо продавца

Бывает, когда от продавца документов не дождаться, проще самим заполнить первичку и счета-фактуры вместо него. А потом просто дать ему документы на подпись.

Важная деталь

В исключительных случаях можно заполнить документ за поставщика и дать ему на подпись.

Да, первичку не запрещено заполнять покупателю. Поэтому вы можете смело это сделать за поставщика (ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Да и счет-фактуру вы также можете оформить. Просто там, где нужно, проставьте данные продавца и грузоотправителя.

Понятно, что воспользоваться таким советом вам стоит в крайних случаях. Да и то когда речь идет о двух-трех документах, а не о большом объеме бумаг. Заполнять первичные документы и счета-фактуры вместо контрагента регулярно, естественно, у вас не получится.

Екатерина Савина — эксперт журнала «Главбух»