Скопировать ссылку

Скопировать ссылку

Виды реорганизации

Реорганизация юридического лица — прекращение или иное изменение правового положения юридического лица, влекущее отношения правопреемства юридических лиц, в результате которого происходит одновременное:

- создание одного или нескольких новых (реорганизуемых) юридических лиц;

- прекращение одного или нескольких прежних (реорганизуемых) юридических лиц.

Существует несколько видов реорганизации (см. таблицу):

- слияние (п. 1 ст. 58 ГК РФ);

- присоединение (п. 2 ст. 58 ГК РФ);

- разделение (п. 3 ст. 58 ГК РФ);

- выделение (п. 4 ст. 58 ГК РФ);

- преобразование (п. 5 ст. 58 ГК РФ).

Желтым маркером в таблице выделены графы, в которых указаны следствия того или иного вида реорганизации.

Основные этапы проведения реорганизации в виде преобразования

Вкратце процедура реорганизации в виде преобразования общества с ограниченной ответственностью в акционерное общество состоит из следующих этапов:

- общее собрание участников реорганизуемого юридического лица принимает решение о реорганизации общества с ограниченной ответственностью (ст. 51 и п. 2ст. 56 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»);

При присоединении, слиянии и преобразовании составляется передаточный акт, а при разделении и выделении — разделительный баланс

- реорганизуемое юридическое лицо уведомляет налоговый орган и внебюджетные фонды по месту учета о предстоящей реорганизации в срок не позднее трех дней с момента принятия решения о реорганизации (ст. 23 НК РФ, подп. 3 п. 3 ст. 28 Федерального закона от 24.07.2009 № 212-ФЗ, далее — Закон № 212ФЗ, подп. 13 п. 2 ст. 17 Федерального закона от 24.07.98 № 125-ФЗ). За неуведомление или уведомление налоговой инспекции с опозданием предусмотрен штраф в размере 5000 руб. (ч. 3 ст. 14.25 КоАП РФ);

Формы уведомлений № Р12003 (утверждена приказом ФНС России от 25.01.2012 № ММВ-7-6/25@) и № С-09-04 «Сообщение о реорганизации или ликвидации организации» (утверждена приказом ФНС России от 09.06.2011 № ММВ-7-6/362@)

- общее собрание участников общества с ограниченной ответственностью принимает решение об избрании органов создаваемого юридического лица, утверждает учредительные документы (п. 3 ст. 56 Федерального закона от 08.02.98 № 14-ФЗ);

- возникшее юридическое лицо проходит государственную регистрацию, в едином государственном реестре юридических лиц (ЕГРЮЛ) вносятся записи о прекращении деятельности реорганизованной организации (ст. 51 Федерального закона от 08.02.98 № 14-ФЗ);

- в ФСФР проводится процедура регистрации эмиссии акций (если реорганизация приводит к созданию акционерного общества (п. 3, п. 5 ст. 9 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»);

Выездная проверка

В связи с реорганизацией инспекция и фонды проведут выездную проверку компании (п. 6.2 распоряжения Правления ПФР от 3.02.2011 № 34р «Об утверждении Методических рекомендаций по организации проведения выездных проверок плательщиков страховых взносов», п. 11 ст. 89 НК РФ).

- уведомляют о реорганизации всех имеющихся кредиторов, а также публикуют сообщения о реорганизации в «Вестнике государственной регистрации» (п. 1 ст. 60 ГК РФ, приказ ФНС России от 16.06.2006 № САЭ-3-09/355@).

Изменяя свою организационно-правовую форму, преобразующаяся компания продолжает вести привычный учет и уплачивает налоги до тех пор, пока в ЕГРЮЛ не будет внесена запись о прекращении деятельности.

Юридическое лицо считается реорганизованным с момента внесения записи в ЕГРЮЛ

По общему правилу организация считается реорганизованной с момента регистрации вновь возникшей компании. Таким образом, при преобразовании компании в другую форму первая считается реорганизованной с момента внесения записи о государственной регистрации второй организации (п. 4 ст. 57 ГК РФ).

Трудовые отношения при реорганизации в форме преобразования

Трудовое законодательство защищает права работников реорганизуемой компании. При изменении организационно-правовой формы компании (работодателя) все остальные условия трудового договора сохраняются: как правило, для работников ничего не меняется, они продолжают выполнять на своих рабочих местах ту же работу (ст. 75 ТК РФ).

Реорганизация компании не является основанием для расторжения трудовых договоров с работниками (ч. 5 ст. 75 ТК РФ)

Если проведение мероприятий по реорганизации компании требует внесения изменений в условия трудового договора (например, изменяется место работы (территориально), должность, условия оплаты труда и т. д.), то соответствующие действия проводятся уже новым работодателем.

В общем случае об изменениях условий трудового договора новый работодатель обязан уведомить работника в письменной форме не позднее чем за два месяца (ст. 74 ТК РФ).

Если работник согласен с такими изменениями, трудовые отношения с ним продолжаются.

Если работник сам не хочет работать в новой компании, то основанием увольнения будет пункт 6 статьи 77 ТК РФ (отказ работника от продолжения работы в связи с реорганизацией).

Двухмесячный срок предупреждения

Если в результате реорганизации у работника изменяются условия трудового договора, должностные обязанности и возникает необходимость провести сокращение численности или штата работников, то действует общеустановленный срок предупреждения — два месяца, до истечения которых трудовые договоры не могут быть расторгнуты (ст. 180 ТК РФ).

Соблюдение двухмесячного срока не является необходимым (срок может быть сокращен), если работники реорганизованной компании готовы работать с новым работодателем на предлагаемых им условиях.

Дополнительное соглашение к договору

Поскольку в случае реорганизации компании о прекращении трудовых отношений речь не идет, заключать новые трудовые договоры с работниками реорганизованной компании не следует.

С каждым сотрудником необходимо заключить дополнительное соглашение к действующему трудовому договору, как это предусмотрено статьей 57 ТК РФ. В любом случае (даже если трудовые договоры по истечении двух месяцев будут расторгнуты) факт реорганизации работодателя должен быть зафиксирован в трудовых книжках.

Запись в трудовой книжке

Если в период действия трудового договора наименование организации-работодателя изменяется, то (п. 3.2. Инструкции по заполнению трудовых книжек, утвержденной постановлением Минтруда России от 10.10.2003 № 69):

- в графе 3 раздела «Сведения о работе» трудовой книжки делается соответствующая запись;

- в графе 4 проставляется основание — приказ (распоряжение) или иное решение работодателя, его дата и номер.

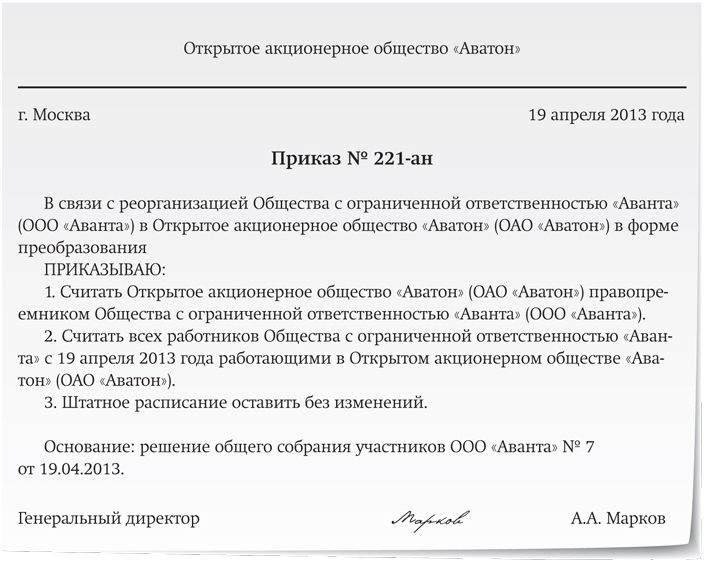

Образцы приказа и записи в трудовую книжку приведены на с. 49 (образцы 1 и 2).

Если в компании-правопреемнике работник переводится на новую должность, в его трудовой книжке на основании соответствующего приказа делается вторая запись о переводе на должность (образец 3).

Образец 1. Приказ о реорганизации общества

Образец 2. Запись в трудовой книжке

Образец 3. Запись в трудовой книжке

Выплаты работникам преобразованной организации

Поскольку действие трудовых договоров с работниками реорганизованной компании продолжается, никаких других выплат, предусмотренных действующим законодательством в связи с увольнением, при реорганизации производить не нужно.

Компенсацию за неиспользованный отпуск придется выплатить только в одном случае — если работник после реорганизации увольняется.

Зарплата

До внесения соответствующих изменений в условия трудовых договоров новый работодатель обязан производить оплату труда в порядке, установленном реорганизованной компанией и закрепленном в договорах.

Заработную плату после реорганизации работники будут получать на основании нового коллективного договора и новых правил трудового распорядка только после подписания дополнений к уже действующим трудовым договорам с компанией-правопреемником.

Отпускные

Так как трудовые отношения с работниками сохраняются, их отпускной стаж не прерывается. Он исчисляется с даты заключения трудового договора и до момента его прекращения (увольнения работника).

Графики отпусков, составленные до реорганизации, сохраняют свою силу, поэтому работники должны пойти в отпуска в те сроки, которые установлены такими графиками (ст. 75 ТК РФ).

Отпускные рассчитываются с учетом их зарплаты в реорганизованной компании (ст. 139 ТК РФ).

Пособия

Что касается пособий по временной нетрудоспособности и в связи с материнством, то новый работодатель рассчитывает их исходя из заработка сотрудника за два года, предшествующих году наступления страхового случая, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей) (ч. 1 ст. 14 Федерального закона от 29.12.2006 № 255ФЗ).

До утверждения новой формы справки о сумме заработка применяется форма справки, утвержденная приказом Минздравсоцразвития России от 17.01.2011 № 4н

Соответственно при проведении реорганизации компании для всех работников необходимо оформить справки о сумме заработной платы.

Если работник заболел до реорганизации компании и продолжает болеть после завершения реорганизации. Правопреемник выплачивает пособия по временной нетрудоспособности по всем больничным работников прежней компании, выданным как до, так и после ее реорганизации. Предупредите работников о том, что в листке нетрудоспособности следует указать название нового работодателя. В соответствии с п. 6 Порядка выдачи листков нетрудоспособности (утвержден приказом Минздравсоцразвития России № 624н) листок нетрудоспособности выдается гражданину медицинской организацией по его желанию в день обращения либо в день закрытия.

В рассматриваемом случае целесообразно оформлять листок по окончании болезни, то есть в период, когда реорганизация завершена.

Если работница реорганизуемой компании находится в отпуске по беременности и родам, то соответствующее пособие было назначено и выплачено предыдущим работодателем. А вот отпуск по уходу за ребенком будет оформляться уже новым страхователем.

При этом расчет пособия будет произведен на основании данных упомянутой выше справки о сумме заработка

Если работник на момент реорганизации находится в отпуске по уходу за ребенком, то ему не нужно писать новое заявление на отпуск и выплату пособия. Если на этот момент ему еще выплачивается пособие по уходу за ребенком, то старая компания выплачивает его до момента прекращения деятельности, а компания-правопреемник начинает его выплачивать в том же размере со дня перехода к ней работника.

При этом размер пособий измениться не должен, поскольку расчет будет произведен на основании данных упомянутой выше справки о сумме заработка

Действующее законодательство не предусматривает обязанности уведомлять работников о предстоящей реорганизации. Но это необходимо сделать, поскольку реорганизация юридического лица — работодателя затрагивает их интересы.

Страховые взносы

Организация, производящая выплаты в пользу работников, должна представлять расчеты по страховым взносам в территориальные органы ПФР и ФСС РФ по итогам каждого отчетного периода.

Отчетный период

Если реорганизация произошла в течение отчетного периода, то сдать расчеты в ПФР и ФСС РФ за предшественника — это обязанность преемника (ч. 16 ст. 15 Закона № 212-ФЗ)

Для представления отчетности в ПФР и ФСС РФ отчетными периодами являются (ч. 2 ст. 10 и ч. 9 ст. 15 Закона № 212-ФЗ):

- I квартал текущего календарного года;

- полугодие;

- 9 месяцев года;

- календарный год.

Расчетный период

Задолженность реорганизованной компании по страховым взносам перед фондами погашает ее правопреемник (ч. 16 ст. 14 Закона № 212-ФЗ). При этом не имеет значения, было ли ему известно до завершения реорганизации о наличии такого долга

Для организации, которая будет реорганизована в порядке преобразования, последним расчетным периодом является период с начала года до даты завершения реорганизации, то есть до даты внесения в Единый государственный реестр юридических лиц записи о прекращении деятельности преобразованного юридического лица (п. 4 ст. 10 Закона № 212-ФЗ).

База для начисления взносов в ПФР

Реорганизация редко происходит в начале календарного года. А база по страховым взносам рассчитывается нарастающим итогом с начала года. И может случиться так, что на дату реорганизации облагаемая база, рассчитанная нарастающим итогом с начала года, достигла (или близка к достижению) предельной величины (в 2013 году — 568 000 руб.) (ч. 4 и 5 ст. 8 Закона № 212ФЗ, постановление Правительства РФ от 10.12.2012 № 1276).

После того как база достигнет предельной величины, взносы нужно начислять по тарифу 10% (если нет права на льготы) (ч. 4 ст. 8 и ч. 1 ст. 58.2 Закона № 212-ФЗ).

В связи с этим возникает вопрос: можно ли организации-правопреемнику при определении базы по страховым взносам учитывать выплаты работникам за текущий год у предыдущего работодателя?

Данная позиция распространяется на все формы реорганизации, в том числе и в форме преобразования

Несмотря на то что права и обязанности преобразованной организации переходят к правопреемнику (ст. 58 ГК РФ), а трудовые отношения с работниками сохраняются (ст. 75 ТК РФ), базу для начисления взносов, сформированную до реорганизации, организация-правопреемник учесть не вправе (письмо Минздравсоцразвития России от 28.05.2010 № 1375-19).

Проект федерального закона

В настоящее время на рассмотрении в Государственной Думе находится проект (№ 187720-6) федерального закона о внесении изменений в статью 10 Закона № 212-ФЗ в части уточнения правил исчисления расчетного периода по страховым взносам в случаях реорганизации организаций, предусматривающий право организации-правопреемника учитывать при расчете базы для начисления страховых взносов выплаты, произведенные с начала расчетного периода в пользу работников организаций, реорганизованных в форме выделения, и работников присоединенных организаций.

Поэтому даже если до реорганизации база по страховым взносам в отношении конкретного работника достигла предельной величины и прежняя компания применяла тариф 10% (при отсутствии права на льготы), то после реорганизации правопреемнику в отношении этого работника придется применять тариф 22% (при отсутствии права на льготы).

Персонифицированная отчетность

Реорганизуемая компания обязана представить в ПФР сведения персонифицированного учета в отношении уволенных работников (п. 3 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ, п. 37 Инструкции, утвержденной приказом Минздравсоцразвития России от 14.12.2009 № 987н):

- в течение одного месяца со дня утверждения передаточного акта;

- не позднее дня обращения в ИФНС с заявлением о прекращении своей деятельности в случае присоединения.

НДФЛ

Справка 2-НДФЛ. Отчитаться по форме 2-НДФЛ с начала года до момента прекращения деятельности должна прежняя компания, а не компания-правопреемник. Об этом сказано в письмах Минфина России от 19.07.2011 № 03-04-06/8-173 и УФНС России по г. Москве от 21.04.2010 № 16-15/042728@, от 01.04.2008 № 09-14/031191.

Стандартные вычеты. Компания-правопреемник будет предоставлять работникам стандартные налоговые вычеты с момента начала их работы в этой компании с учетом зарплаты, полученной с начала того календарного года, в котором проведена реорганизация (п. 2 ст. 210 и п. 3 ст. 218 НК РФ, письмо Минфина России от 20.11.2006 № 03-05-02-04/179).

Имущественный вычет. Если работник получал у прежнего работодателя имущественный вычет, получать его автоматически у правопреемника он не сможет, так как в уведомлении о подтверждении права на имущественный вычет (утверждено приказом ФНС России от 25.12.2009 № ММ-7-3/714@) указан прежний работодатель.

Чтобы вычет начал предоставлять правопреемник, работник должен получить новое уведомление (письма Минфина России от 25.08.2011 № 03-04-05/7-599 и ФНС России от 23.09.2008 № 3-5-03/528@) и написать заявление на вычет (ст. 220 НК РФ).