Скопировать ссылку

Скопировать ссылкуОбязанность заплатить минимальный налог может возникнуть как у организаций, так и у предпринимателей, которые применяют объект — доходы минус расходы.

Из этой статьи вы узнаете:

- Когда надо платить минимальный налог при УСН

- Как зачесть авансовые платежи по УСН в счет минимального налога

- Как заполнить декларацию по УСН при уплате минимального налога. Пример

Как платить минимальный налог в 2016 году

Сначала напомним, что такое минимальный налог и как его считать. Платят такой налог не все «упрощенцы», а лишь те, кто применяет объект налогообложения — доходы минус расходы. Причем обязанность заплатить минимальный налог может появиться как у организации, в том числе некоммерческой, так и у предпринимателя.

Посчитать минимальный налог просто. Как только год закончился, подведите итоги в Книге учета, сложив все суммы по графе 4 «Доходы». Затем результат (это будут все доходы за год, облагаемые налогом при УСН) умножьте на 1%. Полученное произведение и будет вашим минимальным налогом, рассчитанным по итогам года.

Теперь нужно сравнить минимальный налог и налог по УСН, рассчитанный в общем порядке. Платить минимальный налог вам предстоит, только если он окажется больше годовой величины «упрощенного» налога. Если же минимальный налог меньше «упрощенного», заплатить предстоит обычный налог по УСН за вычетом ранее уплаченных авансов за отчетные периоды 2015 года (ст. 346.18 НК РФ).

В ситуации, когда по итогам 2015 года у вас возникает обязанность заплатить минимальный налог, уплаченные вами авансы по УСН в течение года считаются излишне перечисленными. И вы должны будете зачесть уплаченные авансы при уплате минимального налога.

После того как вы подадите декларацию, инспекция зафиксирует вашу обязанность по уплате минимального налога именно в части разницы между начисленным минимальным налогом и уплаченными авансовыми платежами. Соответственно вам не придется отдельно подавать заявление о зачете. И не нужно будет полностью перечислять в бюджет минимальный налог, как этого часто требовали инспекторы. Поясним на цифрах. Допустим, минимальный налог составил 500 000 руб. А сумма перечисленных авансов по УСН за 2015 год — 400 000 руб. Значит, в бюджет вы должны будете заплатить не 500 000 руб., а всего 100 000 руб. минимального налога за 2015 год.

Раньше некоторые бухгалтеры специально следили за доходами и расходами, чтобы не возникла обязанность уплаты минимального налога. В том числе это происходило и потому, что инспекции на местах не хотели делать зачет уплаченных авансовых платежей по УСН в счет минимального налога. Отговорки были разные. Например, что КБК для уплаты авансов и минимального налога не совпадают. А раз так, то и зачет инспекция сделать не сможет. Еще одна распространенная причина отказа звучала так: «Ваша декларация еще не прошла камеральную проверку. И мы не можем точно сказать, должны вы платить минимальный налог или нет и имеете ли вы право на зачет». В итоге «упрощенцам» приходилось сначала полностью перечислить минимальный налог. А уже потом делать зачет авансов — но не в счет минимального налога, а в счет авансов за новый год.

Но новая форма декларации по УСН предусматривает зачет уплаченных авансов за прошлый год в счет минимального налога за этот же год. При этом никакое заявление о зачете авансов в счет уплаты минимального налога в 2016 году писать не нужно.

Сроки уплаты минимального налога при УСН в 2016 году

Минимальный налог уплачивается в те же сроки, что и «упрощенный», начисленный по итогам года. Для организаций крайняя дата уплаты — это 31 марта, а для предпринимателей — 30 апреля (п. 7 ст. 346.21 НК РФ).

Как заполнить декларацию по минимальному налогу в 2016 году

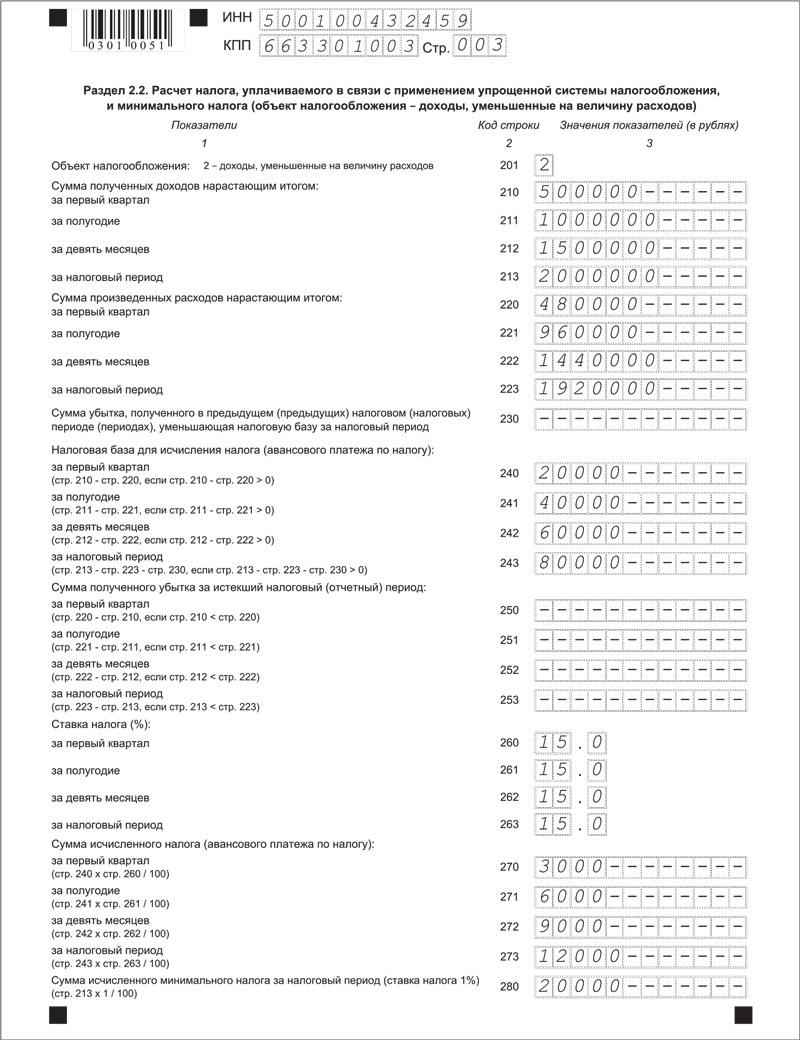

«Упрощенцы» с объектом доходы минус расходы заполняют титульный лист, а также разделы 1.2 и 2.2 новой формы декларации по УСН. В разделе 2.2 по строке 280 всем «упрощенцам» с объектом доходы минус расходы нужно указать сумму исчисленного минимального налога. Для этого доходы за 2015 год, указанные по строке 213 раздела 2.2, умножаются на 1%. Отметим, что строка 280 заполняется независимо от того, возникает у вас обязанность платить минимальный налог или нет.

Рассчитанный за налоговый период общий налог при УСН вы показываете по строке 273 раздела 2.2 декларации. Если сумма по строке 280 (минимальный налог) окажется больше числа по строке 273 (общий налог), то заплатить вы должны минимальный налог, а не общий.

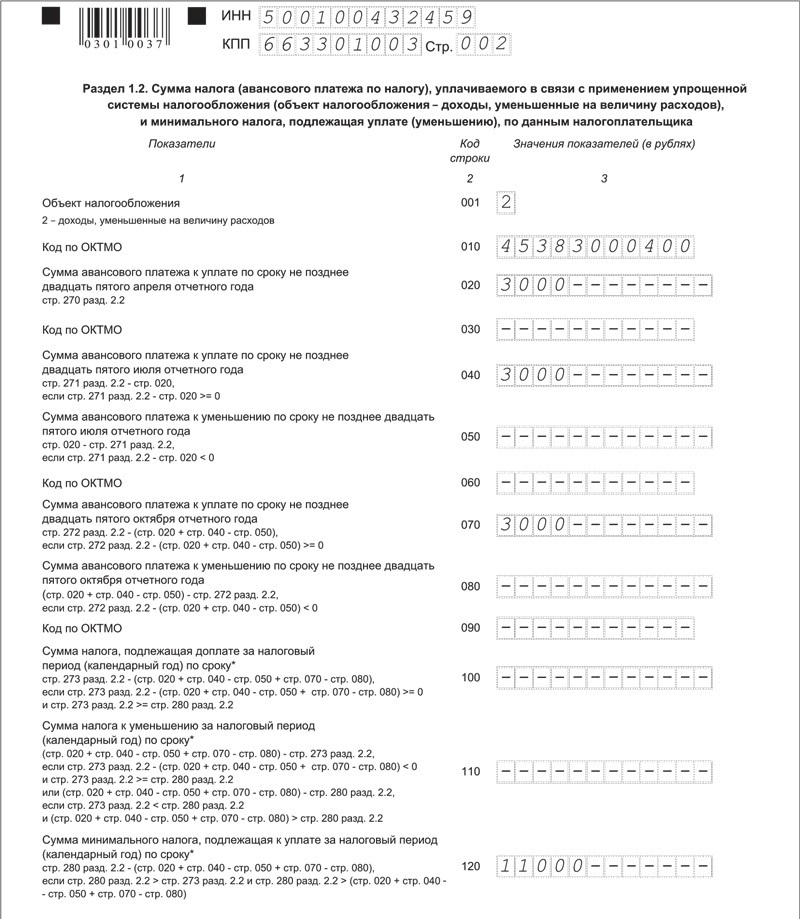

Сумму минимального налога, подлежащего уплате, нужно показать по строке 120 раздела 1.2 декларации. Причем здесь вы должны записать минимальный налог за вычетом ранее уплаченных авансовых платежей по УСН. Эти авансы отражены у вас по строкам 020, 040 и 070 раздела 1.2 декларации. Такое правило прописано в пункте 5.10 Приложения № 3, утвержденного приказом ФНС России от 04.07.2015 № ММВ-7-3/352@.

Пример. Отражение минимального налога в декларации по УСН за 2015 год

Доходы ООО «Светлана» за 2015 год составили 2 млн. руб. (по 500 000 руб. ежеквартально) Расходы — 1,920 млн. руб. (по 480 000 руб. ежеквартально). Компания применяет объект — доходы минус расходы. Ставка налога — 15%.

Минимальный налог по итогам года составил 20 000 руб. (2 000 000 руб. x 1%). 20 000 руб. бухгалтер ООО «Светлана» показал по строке 280 «Сумма исчисленного минимального налога за налоговый период» раздела 2.2 декларации по УСН за 2015 год. При этом сумма «упрощенного» налога, исчисленного за год, равна 12 000 руб. (2 000 000 руб. – 1 920 000 руб.) x 15%. Бухгалтер показал 12 000 руб. по строке 273 раздела 2.2 «Сумма исчисленного налога за налоговый период» декларации по УСН.

12 000 руб. (общий налог) < 20 000 руб. (минимальный налог). Значит, ООО «Светлана» должно по итогам 2015 года заплатить минимальный налог. По итогам отчетных периодов 2015 года (квартал, полугодие, 9 месяцев) бухгалтер платил авансовые платежи по УСН. Авансовые платежи по УСН ежеквартально составляли по 3000 руб. (500 000 руб. – 480 000 руб.) x 15%. Авансы были отражены по строкам 020, 040 и 070 раздела 1.2 декларации. Итого за три отчетных периода авансы составили 9000 руб. (3000 руб. x 3). Новая форма декларации по УСН позволяет эти авансы зачесть в счет уплаты минимального налога.

Минимальный налог бухгалтер уменьшил на суммы авансовых платежей: 20 000 руб. – 9000 руб. = 11 000 руб.

В декларации по УСН в строке 120 «Сумма минимального налога, подлежащая уплате за налоговый период (календарный год)» бухгалтер указал разницу между исчисленным минимальным налогом (строка 280 раздела 2.2 декларации) и уплаченными в 2015 году авансами (сумма строк 020, 040 и 070 раздела 1.2 декларации) — 11 000 руб.

Таким образом, минимальный налог к уплате за 2015 год составил 11 000 руб. Эту сумму бухгалтер ООО «Светлана» перечислил на КБК минимального налога 182 1 05 01050 01 1000 110 не позднее 31 марта.

Образец заполнения декларации по минимальному налогу

Как показывать в декларации минимальный налог, если в течение года авансы по УСН не платились

Возможна ситуация, что в течение года по результатам I квартала, полугодия или 9 месяцев вы не платили авансовые платежи по УСН из-за того, что отсутствовала налоговая база. Это возможно, если расходы были равны доходам либо превышали их. Тогда по итогам года у вас обязательно выйдет к уплате минимальный налог, если хоть какие-то доходы были получены вообще. И уменьшить этот налог вам будет не на что, поскольку уплаченные авансовые платежи по УСН равны нулю.

В этом случае по строке 120 (минимальный налог к уплате) раздела 1.2 декларации укажите цифры, взятые из строки 280 (сумма исчисленного минимального налога) раздела 2.2 декларации.

Редакция журнала «Упращенка»