Скопировать ссылку

Скопировать ссылкуПеред руководителями финансовой службы часто встает вопрос, какие показатели эффективности использовать при оценке труда подчиненных. Бухгалтеры и экономисты не продавцы и не производственники, чтобы ставить оплату их труда в зависимость от выполнения планов по объемам выпуска или продажи продукции. На показатели рентабельности они, как правило, влияют опосредованно – избегая лишних расходов за счет точного и своевременного выполнения своих основных функций, прежде всего контроля над исполнением бюджетов и ведения учетных операций.

Конечно, от финансовой службы можно ожидать и дополнительной экономии, например, за счет снижения стоимости заимствований, и даже прибыли – в результате размещения временно свободных средств. Однако в системе KPI таким показателям не всегда находится место, в том числе потому, что влиять на них сотрудники компании в полной мере не способны (ставки зависят в первую очередь от макроэкономической конъюнктуры). Кроме того, они зачастую уже «зашиты» в той части системы мотивации, которая стимулирует финансистов к качественному планированию и бюджетному контролю.

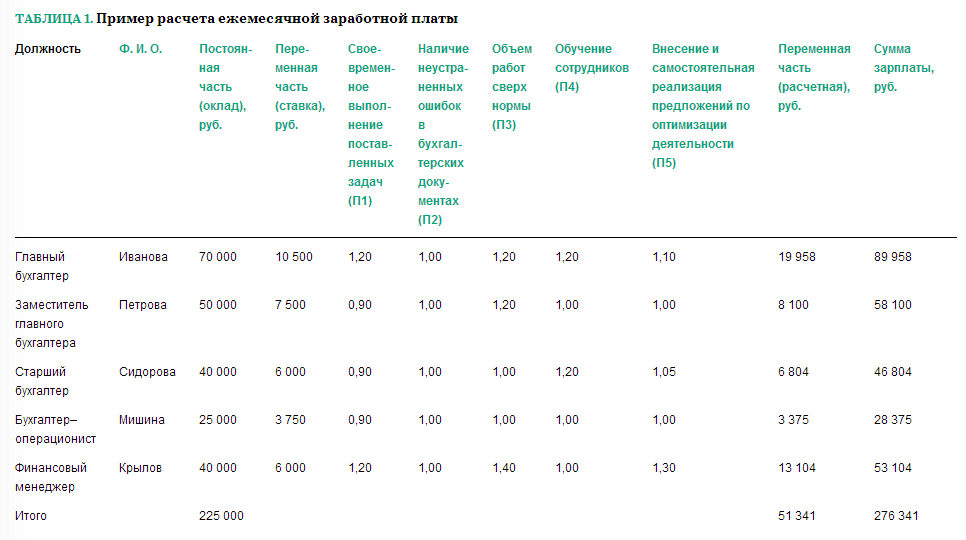

В ООО «ФинСервис» система оплаты труда персонала финансово-экономической службы ориентирована как раз на четкое и качественное выполнение повседневных задач. Как и во многих других компаниях, их зарплата состоит из постоянной и переменной частей. Переменную часть работник получает за достижение установленных ключевых показателей эффективности. На итоги работы финансовой службы влияют совместные действия ее специалистов, поэтому в компании введена единая система показателей для всех сотрудников, определяющая уровень ежемесячного премирования. Помимо этого введены специальные коэффициенты для отдельных должностей, которые применяются в расчете ежеквартальной премии.

Рассмотрим подробнее, какие показатели используются в рамках единой системы мотивации сотрудников финансового подразделения компании.

1. Своевременное выполнение поставленных целевых задач (П1). Для применения данного показателя необходимо ежемесячно для каждого сотрудника утверждать четкий, выполнимый объем работ согласно разработанному в компании бланку целевых задач. Этот документ необходим для постановки задач на месяц. В бланке указываются их формулировка, способ оценки выполнения (в процентах) и необходимые комментарии. По истечении отчетного месяца (с 5-го по 9-е число) руководитель финансовой службы сверяет с бланком выполненные работы. При этом показатель П1 принимает следующие значения в зависимости от достигнутых результатов:

- 1,2 – 100-процентное выполнение всех задач;

- 0,9 – выполнение задач на уровне от 80 до 100 процентов;

- 0,6 – выполнение задач на уровне от 60 до 80 процентов;

- 0 – выполнение задач на уровне менее 60 процентов.

Пример

Задачи, выполненные за отчетный месяц заместителем главного бухгалтера, были оценены следующим образом:

Находим среднее арифметическое значение (83%), следовательно, П1 = 0,9.

2. Наличие неустраненных ошибок в подотчетных документах на момент сдачи отчетности (П2). Здесь используется следующая градация:

- 1 – неустраненных ошибок нет;

- 0,8 – количество ошибок до 5;

- 0,6 – количество ошибок от 5 до 10;

- 0,3 – количество ошибок от 10 до 15;

- 0 – количество ошибок более 15.

Пример

При составлении ежемесячной отчетности обнаружено два счета-фактуры с ошибками, которые не были исправлены. Подготовка и учет этих документов входит в обязанности бухгалтера по расчетам с поставщиками и покупателями. Таким образом, его показатель П2 составит 0,8.

3. Объем работы сотрудника сверх стандартной нормы (П3). Для применения данного показателя важно организовать в компании учет отработанного времени. При этом объемом работ сверх стандартной нормы считается тот, который согласован с руководителем, например, выполнение в выходные и праздничные дни конкретных операций по просьбе главы финансовой службы. Переработка учитывается в том случае, если сотрудник трудился свыше установленного рабочего времени от 1,5 до 5 часов в течение календарного дня.

Объем работы, выполненный сверх установленного в компании времени, рассчитывается следующим образом:

П3Iго сотрудника = Отработанное время/Норма часов отчетного месяца

Показатель П3 может принимать следующие значения:

- 1 – норма;

- 1,2 – переработка до 30 процентов;

- 1,4 – переработка от 30 до 60 процентов;

- 1,6 – переработка свыше 60 процентов.

Пример

Согласно трудовому распорядку, старший бухгалтер в течение месяца должен был отработать 176 часов (22 дн. × 8 ч). В силу того, что возникла производственная необходимость, по согласованию с главным бухгалтером сотрудник в течение 15 дней трудился на 2 часа дольше установленного времени, а также дополнительно 3 выходных дня по 8 часов. В итоге в течение месяца старший бухгалтер отработал 230 часов (15 дн. × 10 ч + 10 дн. × 8 ч), то есть на 30 процентов больше нормы.

Следовательно, показатель П3 равен 1,2.

4. Обучение сотрудников компании (П4). Данный коэффициент (его значение – 1,2) позволяет компенсировать опытному специалисту усилия, которые он затратил на обучение нового сотрудника. Для его применения необходимо, чтобы наставничество было согласовано с руководителем.

5. Внесение предложений по оптимизации деятельности – факт предложения и реализации (П5). Учет данного показателя должен стимулировать сотрудников к оптимизации бизнес-процессов. Зачастую экономический эффект от нововведений быстро подсчитать не удается, поэтому предлагается следующая градация:

- 1 – предложения по оптимизации от сотрудника не поступали;

- 1,05 – поступили предложения по оптимизации, которые незначительно увеличили бы производительность либо улучшили удобство восприятия информации, но принято решение отказаться от их реализации;

- 1,1 – поступили предложения по оптимизации, реализация которых незначительно увеличила производительность либо повысила удобство восприятия информации;

- 1,3 – поступили предложения по оптимизации, реализация которых значительно увеличила производительность.

Пример

Старший бухгалтер предложил выпустить специальные памятки для сотрудников других отделов, которые помогли бы им запомнить, какой пакет документов следует предоставлять в финансовый отдел в той или иной ситуации. Памятки составлялись, в том числе, для водителей, экспедиторов, работников, получающих денежные средства под отчет или отправляющихся в командировку. Предложение по оптимизации было реализовано, что позволило сократить количество обращений за консультацией к бухгалтерам и сроки подачи документов. По итогам месяца для старшего бухгалтера показатель П5 составил 1,1.

Ежемесячно руководитель финансовой службы присваивает перечисленным коэффициентам значения в соответствии с результатами работы за месяц. Согласно принятой в компании системе оплаты труда, ежемесячная заработная плата специалиста финансовой службы рассчитывается следующим образом:

ЗПеж = ЗП_оклад + ЗПпер × КТУ

где ЗПеж – ежемесячная заработная плата сотрудников финансового подразделения;

ЗПпер – переменная ставка заработной платы; КТУ – коэффициент трудового участия.

Для расчета коэффициента трудового участия все описанные выше показатели перемножаются:

КТУ= П1 × П2 × П3 × П4 × П5

Пример расчета ежемесячной заработной платы сотрудников финансовой службы приведен в таблице 1.

Таблица 1.

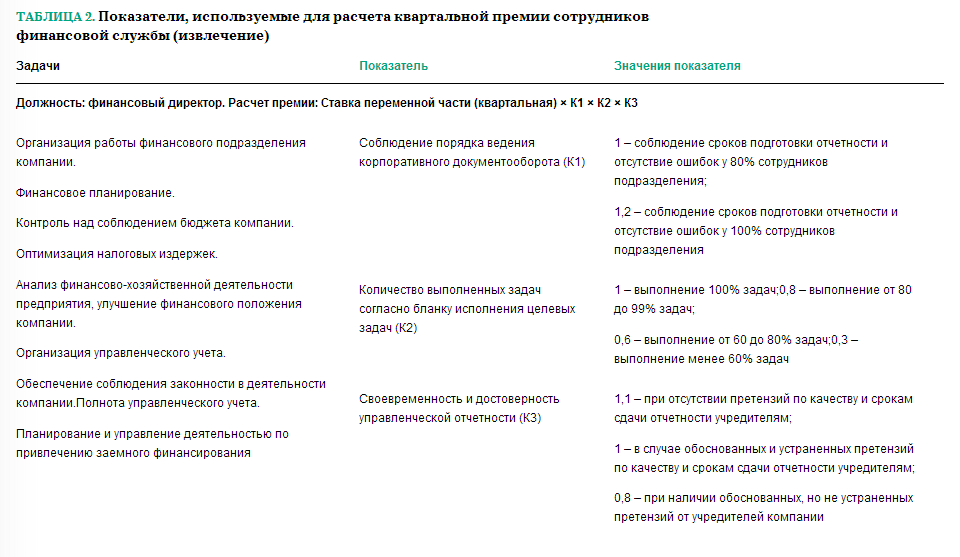

Таблица 2.

В свою очередь, расчет ежеквартальной премии сотрудников финансовой службы предполагает использование коэффициентов, разработанных индивидуально для каждой должности. В таблице 2 приведен пример таких коэффициентов для финансового директора. Для расчета квартальной премии ставка переменной части зарплаты сотрудника за три месяца умножается на соответствующие коэффициенты.

Предложенная система премирования понятна и предсказуема. Каждый работник финансовой службы знает, как действует программа денежной мотивации и что нужно сделать, чтобы получить максимальное вознаграждение. За время применения описанная схема успела зарекомендовать себя как действенный инструмент, позволяющий повысить качество работы отдела и стимулировать сотрудников на участие в оптимизации рабочих процессов. Впрочем, оптимальный набор KPI удалось подобрать не сразу. От некоторых показателей впоследствии пришлось отказаться. Оставшиеся же регулярно пересматриваются и анализируются на соответствие поставленным задачам.

Кетеван Маргания — финансовый директор ООО "Финсервис", к.э.н., эксперт журнала "Финансовый директор"