Скопировать ссылку

Скопировать ссылкуЦели: предоставить руководителям и собственникам бизнеса оперативные инструменты финансового анализа деятельности компании в разрезах «продукт», «регион», «проект».

Как действовать: проанализировать и «оцифровать» бизнес-процессы, разработать отчеты и регламент их подготовки.

Когда топ-менеджмент или акционеры компании смотрят финансовую отчетность, им однозначно понятны строки «Денежные средства» и «Продажи». Но такие категории, как валовая и операционная прибыль, EBITDA, гораздо сложнее для их восприятия. Если же руководители и собственники бизнеса интересуются показателями «Чистая прибыль по продукту» или «Чистая прибыль по продукту в регионе» — сложности возникают уже у финансистов. Найти взаимопонимание в этой ситуации помогает методология «стандарт-кост». Она проста в применении и обладает рядом преимуществ, позволяя эффективно решать следующие задачи:

- определять релевантные показатели рентабельности по каждому продукту;

- получать сопоставимые данные (в первую очередь по рентабельности) как по компании в целом, так и по каждому продукту, региону, проекту в отдельности;

- рассчитывать финансовые потери от недозагруженных производственных мощностей, а также в режиме on line отслеживать загрузку узких мест;

- получать сопоставимые данные по каждому из продуктов в течение всего жизненного цикла. И что особенно важно, формировать отчеты по исполнению инвестиционного плана по продуктам, выводимым на рынок;

- более точно распределять ответственность за финансовые показатели компании между ЦФО или проектами;

- быстро получить все необходимые для управления отчеты, не попадая в зависимость от учетной системы и бухгалтерии вплоть до момента анализа отклонений.

Структура отчета о прибылях и убытках по методу «стандарткост»

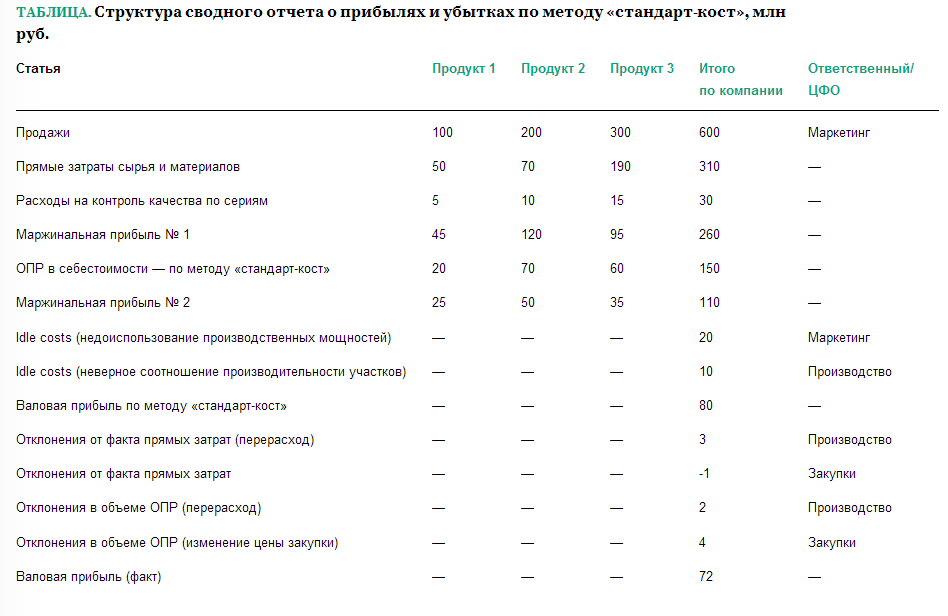

Рассмотрим структуру сводного отчета о прибылях и убытках по методу «стандарт-кост» на примере фармацевтической компании (см. таблицу).

Кликните на таблицу чтобы увеличить её.

Форма отчета не содержит таких статей, как «Чистая прибыль» или «EBITDA», также нет и общехозяйственных расходов, процентов за кредит, прочих доходов и расходов. Все эти показатели просто нерелевантны при принятии решений, для которых данные отчеты созданы. Более того, состав релевантных показателей различается, но в каждой таблице приводятся интегральные значения, которые позволяют контролировать единство данных и ограничивают «полет фантазии» при декомпозиции. В некоторых случаях все же приходится прибегнуть к распределению расходов по выбранным базам, но увлекаться этим не стоит. Лучше обойтись вообще без распределений, что, впрочем, не всегда получается. Например, для всего продуктового портфеля важны как отчеты дистрибьюторов о региональных продажах, так и аналитические базы и исследования рынка, которые обычно покупаются одним пакетом.

Таким образом, в приведенных отчетах отражаются только те показатели, которые находятся под управлением того или иного подразделения. Они дают возможность сопоставлять продукты, регионы, дистрибьюторов, и их можно подготовить очень быстро вплоть до раздела «отклонения», что максимально понятно линейным менеджерам-нефинансистам.

При внедрении системы «стандарт-кост» необходим период обкатки. В первые месяцы работы по новым правилам показатели нормативной себестоимости могут существенно отличаться от фактической как в сторону увеличения, так и уменьшения. Поэтому финансистам в этот период стоит быть особо внимательными и фиксировать, а также анализировать расхождения. Дальнейшая корректировка показателей сблизит старую и новую системы, что позволит перейти на «стандарт-кост» и определить целевые показатели себестоимости.

Алгоритм составления отчета о прибылях и убытках по методу «стандарткост»

Начнем со строки «Продажи». Данные по продажам берутся из документов на отгрузку или напрямую из учетной системы. Здесь возникает вопрос: что делать с различными скидками (за объем, за своевременность оплаты, за региональную структуру продаж), возвратами и дифференцированными прайс-листами (например, для продаж в России и странах СНГ, несколькими вариантами отсрочки платежа и оплатами с использованием аванса)? Эти нюансы стоит обсудить с потребителями информации — топ-менеджерами. Следует учесть, что такие вопросы относятся скорее к условиям работы коммерческой службы, нежели к производству, продвижению или конечному потреблению. Поэтому их можно учитывать в отчете по дистрибьюторам, используя строки «Продажи в ценах основного прайс-листа» и «Бонусы», что позволит сопоставлять контрагентов. При этом итог по строке «Продажи» будет содержать идентичные данные во всех отчетах.

Переходим к «Нормативной себестоимости». В таблице этот показатель декомпозирован на «Прямые затраты сырья и материалов», «Расходы на контроль качества по сериям» и «Общепроизводственные расходы (ОПР) в себестоимости проданного продукта».

Нормативная себестоимость единицы продукции, как и итоговая себестоимость продаж, одинакова во всех отчетах.

С прямыми затратами сырья и материалов все более-менее понятно. На каждом переделе в процессе производства существуют нормы потребления, лимитно-заборные карты, а также информация о возврате на склад недоиспользованных материалов. В отделе снабжения всегда есть данные о закупочных ценах на эти материалы. При этом следует отметить, что производственники всегда завышают нормы потребления, что приводит к увеличению запасов сырья и материалов или отказу от плановых закупок. Анализ отклонений в потреблении сырья и материалов в натуральном выражении поможет достаточно быстро рассчитать реальный уровень потребления. Но как его снизить? Этот вопрос должны решать не финансисты, а производственно-технологический отдел. Например, можно установить данный уровень как норматив на текущий период (обычно до года), а затем скорректировать. Аналогично можно действовать и для определения средних цен на материалы.

Отдельно стоит отметить, что в прямые затраты на продукт не включены расходы на тепло- и электроэнергию, поскольку для фармацевтической отрасли эти расходы постоянны — производство высокотехнологичное и относительно малоэнергоемкое. Естественно, для иных сфер деятельности, например металлургии, эти значения могут существенно отличаться.

Следующая строка — «Общепроизводственные расходы в себестоимости». Здесь все зависит от технологии, поэтому рассмотрим только базовые шаги, которые необходимо пройти в любом случае. Финансовый директор определяет:

- все переделы в процессе производства продукта;

- оборудование, задействованное в процессе производства, его эффективную производительность, уровень физического износа при выпуске одной серии продукта (оптимальный вариант) или амортизационные отчисления на эту же серию по времени планового использования (чаще приходится делать именно так), материальные затраты на содержание и ремонт, временные затраты на обслуживание и пр.;

- затраты на персонал, связанные с работой и/или обслуживанием конкретного оборудования. Часто это узкоспециализированный персонал, с ограниченной возможностью работы на других участках, поэтому затраты на ФОТ из переменных превращаются в стабильно постоянные. Также не стоит забывать о посменной работе производственных бригад и конкретных специалистов;

- инфраструктурные объекты, задействованные в процессе переделов (здания и сооружения, водо- и воздухоподготовка, кондиционирование, электроснабжение и т. д.);

- объекты, предназначенные исключительно для перечисленного выше оборудования и объекты общего использования, например энергоцех. Также следует выбрать, по какому показателю (базе распределения) распределять расходы объектов общего пользования;

- типовой размер серии продукции, временной регламент на ее производство с учетом подготовки, переналадки и очистки оборудования;

- график оптимальной загрузки оборудования при заданных условиях. При этом необходимо проанализировать, как соотносятся между собой показатели производительности оборудования, задействованного в цепочке переделов, выявить узкие места;

- инфраструктурные расходы и их распределение (по времени использования и/или занимаемой площади) на производственное оборудование. Обычно для действующего производства используются ретроспективные данные и данные стратегического бюджета.

Далее с учетом инфраструктурных расходов предстоит «оцифровать» затраты на производственное оборудование, определить «Общепроизводственные расходы» на одну типовую партию при оптимальной загрузке. На этом этапе возникает вопрос: если оборудование предназначено для производства только одного продукта, но имеет различную производительность, надо ли неиспользуемую разницу более производительного оборудования относить к расходам на содержание незадействованных мощностей? По мнению автора, этого делать не нужно. Все затраты в этом случае должны быть распределены на объем, ограниченный производительностью самого узкого места.

Теперь следует повторить перечисленные шаги для всех продуктов компании. После того как финансовый директор получил результаты исследования, остается сделать всего два шага:

- рассмотреть существующую или потенциально возможную ситуацию использования какого-либо типа или набора оборудования для производства нескольких видов продукции;

- определить лимитирующие объекты оборудования в рамках имеющегося портфеля продуктов, то есть узкое место в масштабах всей компании.

Если в запросах на ресурс при производстве нескольких продуктов получилось материальное пересечение, придется переоценить реально достижимую производительность по продукту для каждого из них и, соответственно, нормативную себестоимость каждого изделия.

Еще несколько строк в отчетах о прибылях и убытках по продукту и по региону относятся к расходам на продвижение. Эти строки имеют смысл только в том случае, если маркетинговые расходы планируются в разрезе «продукт — регион». Данные бюджета могут и должны быть использованы для распределения фактически произведенных затрат (обычно по данным первичной документации такого распределения нет) на продукт или регион в тех случаях, когда затраты на ведение учета (включая организацию получения первичных документов от контрагентов) в разрезе «продукт — регион» превышают предполагаемую выгоду.

Переходим к «Расходам на доставку и страховку» в отчете о прибылях и убытках по продукту, региону и контрагенту. Если по условиям договора компания доставляет продукт контрагенту, то все расходы на транспортировку включаются в цену. Если какой-либо из продуктов требует специальных, то есть более затратных условий перевозки (например, постоянное соблюдение температурного режима или обязательную подготовительную работу перед транспортировкой), эти затраты необходимо отнести к расходам на регион и (или) продукт. Использование показателей «Маржинальная прибыль № 1» и «Маржинальная прибыль № 2» могут ввести в заблуждение при соотнесении показателей между продуктами (регионами) или при оценке динамики рентабельности продукта (региона) во времени. Поэтому желательно использовать показатели «Операционная прибыль по региону» и «Прибыль в разрезе контрагентов с учетом расходов на доставку», в которые вложен более глубокий смысл для оценки и сравнения рентабельности.

Что в итоге

В итоге этой непростой работы финансовый директор получает:

- понятную для финансиста схему производства для каждого из продуктов;

- перечень узких мест при производстве отдельных продуктов;

- перечень узких мест в масштабах компании — для продуктового портфеля;

- оценку максимально возможного объема производства (в натуральных величинах) по отдельным продуктам и всему портфелю;

- стоимость единицы времени для оборудования либо затраты на производство единицы продукта на нем. То же самое для набора оборудования, предназначенного только для производства монопродукта;

- стоимость единицы времени и (или) единицы площади для объектов инфраструктуры;

- объем безвозвратных потерь, связанных со структурными недостатками при комплектации производственного оборудования. Стоит учитывать, что системно вопрос решается только согласованием производительности всех единиц оборудования, участвующих в производстве продукта, а не только расширением узкого места. Необходимость такой модернизации должна быть оценена отдельно. В представленных отчетах структурные потери могут быть не очень релевантны, но как рапортовать об этом — это выбор компании;

- после получения плана продаж и плана производства на год либо объема фактических продаж и производства за период можно получить сумму плановых или фактических безвозвратных потерь из-за недозагрузки производства (idle costs, расходы на содержание неиспользуемой мощности).

По ссылке в конце статьи скачать отчеты о прибылях и убытках по продуктам, регионам и контрагентам в формате Excel.

Помимо результата, полученного в ходе проделанной работы по внедрению системы «стандарт-кост», финансовому директору достается еще несколько «бонусов», а именно: он определяет все элементы финансовой модели предприятия и выявляет многие из существующих ограничений. Это упрощает вопросы моделирования при разработке стратегии компании, оценке инвестиций в новые продукты или при принятии решения о дальнейшем производстве существующих продуктов.

Материалы для скачивания: Стандарт-кост.xls 43 КБ

Андрей Семакин — директор по внутреннему контролю ООО «НПО Петровакс Фарм», эксперт журнала «Финансовый директор»