Скопировать ссылку

Скопировать ссылкуОт чего убережет: Если контролеры сочтут, что вы списали долги без достаточных оснований, они потребуют доплатить налог на прибыль, пени и штраф.

Если ваша компания на упрощенке

Компании на упрощенке не могут списать безнадежные долги, так как такого вида расходов нет в закрытом перечне.

Вы видите, что у вашей компании накопилось много зависших долгов контрагентов. При определенных условиях такую дебиторку можно признать безнадежной и учесть ее сумму в расходах при расчете налога на прибыль. Перечень оснований для этого прописан в пункте 2 статьи 266 Налогового кодекса РФ. Основные из них мы привели в таблице ниже. И там же назвали документы, с помощью которых можно обосновать такой расход в той или иной ситуации.

Какие документы могут быть основанием для списания безнадежной дебиторки в расходы

| Причина, по которой можно считать долг безнадежным | Особые документы, которые понадобятся для списания долга | Основной набор бумаг, который должен быть |

| По задолженности прошел срок исковой давности (три года) | Акты сверки или другие документы, которые подтверждают, что контрагент признал долг, когда срок давности прерывался (см. ниже) | 1. Договор. |

| У контрагента отсутствует имущество. Или невозможно установить местонахождение этого должника | Постановление судебного пристава об окончании исполнительного производства (п. 2 ст. 266 Налогового кодекса РФ) | |

| Партнер признан банкротом | Выписка из ЕГРЮЛ о ликвидации должника (письма Минфина России от 19 октября 2012 г. № 03-03-06/1/559, от 19 сентября 2012 г. № 03-03-06/1/487) | |

| Контрагент ликвидирован |

Бумагам советуем уделить особое внимание. Проверьте, все ли документы у вас есть на руках, и оформите недостающие. Так вы будете готовы в случае проверки предоставить налоговикам полный пакет подтверждающих бумаг. А как именно составить тот или иной документ, мы подскажем вам в этой статье.

Мы рассмотрим наиболее распространенную ситуацию, когда проходит срок исковой давности по долгу. То есть три года с того момента, как контрагент должен был исполнить свое обязательство по оплате.

Проверьте, есть ли у вас документы, которые подтверждают задолженность

Итак, вам нужно иметь бумаги, которые подтверждают, что контрагент действительно должен вашей компании. В первую очередь это, конечно, договор. Но не только. Чтобы учесть дебиторку в расходах, понадобится также первичка по той сделке, в результате которой образовался долг. Скажем, если клиент задолжал вашей компании за товары, работы или услуги, у вас должны быть накладные или акты сдачи-приемки.

Возможно, контрагент, наоборот, получил от вашей организации деньги, но товары не поставил. Тогда понадобятся платежные документы, по которым компания перечислила ему аванс.

По старой задолженности у вас есть только акты сверки, а первичку вы не сохранили? Что ж, в этом случае учесть зависшую сумму в расходах вряд ли получится. По крайней мере представители ФНС России против этого, о чем сообщили в своем письме от 6 декабря 2010 г. № ШС-37-3/16955.

Но если цена вопроса высока и вы готовы к судебным разбирательствам, то можете попробовать отстоять затраты в суде. Вот пример положительного решения — постановление ФАС Центрального округа от 26 августа 2011 г. по делу № А64-3070/2010.

Осторожно!

Включить безнадежный долг в расходы не получится, если у вас нет договора, товарных накладных либо актов приемки-сдачи работ или услуг, платежных документов.

Как видите, документы, связанные с просроченной дебиторской задолженностью, надо хранить так долго, насколько это возможно. Тем более что срок исковой давности может прерываться (об этом мы расскажем дальше).

То есть полный набор подтверждающих бумаг у вас должен быть на тот момент, когда вы спишете долг на расходы в налоговом учете. И еще в течение четырех лет с учетом возможных налоговых проверок.

Заполните акт инвентаризации

Инвентаризацию расчетов желательно проводить ежеквартально или ежемесячно. В зависимости от того, как часто ваша компания отчитывается по налогу на прибыль. Это подтверждает письмо Минфина России от 28 января 2013 г. № 03-03-06/1/38.

Первичным документом тут будет акт инвентаризации расчетов с дебиторами и кредиторами. Если вы продолжаете использовать типовые бланки, то это форма № ИНВ-17. Если нет — та, что вы утвердили в учетной политике.

Регулярно проверяя список долгов, вы сможете своевременно относить на расходы те из них, по которым в текущем периоде истек срок исковой давности. Ведь многие инспекторы на местах настаивают на том, что произвольно выбирать период для учета безнадежных долгов нельзя. Мол, это надо сделать в том периоде, когда истек срок исковой давности. Не раньше и не позже. Пример — письмо УФНС России по г. Москве от 13 апреля 2011 г. № 16-15/035618.1@. Свою позицию ревизоры подкрепляют постановлением Президиума ВАС РФ от 15 июня 2010 г. № 1574/10.

Справедливости ради заметим, что чиновники из Минфина России не против того, чтобы компании списывали безнадежную дебиторку в том периоде, в котором ее выявили. Так поступать позволяет пункт 1 статьи 54 Налогового кодекса РФ. Об этом — письмо ведомства от 7 декабря 2012 г. № 03-03-06/2/127.

В идеале советуем следить за сроками по долгам и учитывать их в расходах вовремя. Но если уж по какой-то причине вы этот срок пропустили, можно признать старую дебиторку в расходах в текущем периоде, сославшись на разъяснение Минфина России.

В любом случае не забывайте, что вернуть переплату налога можно только в течение трех лет. Это означает, что в большинстве случаев признать старый долг в текущем периоде удастся, если со дня уплаты налога за тот период, в котором вы должны были списать дебиторку на расходы, прошло не более трех лет.

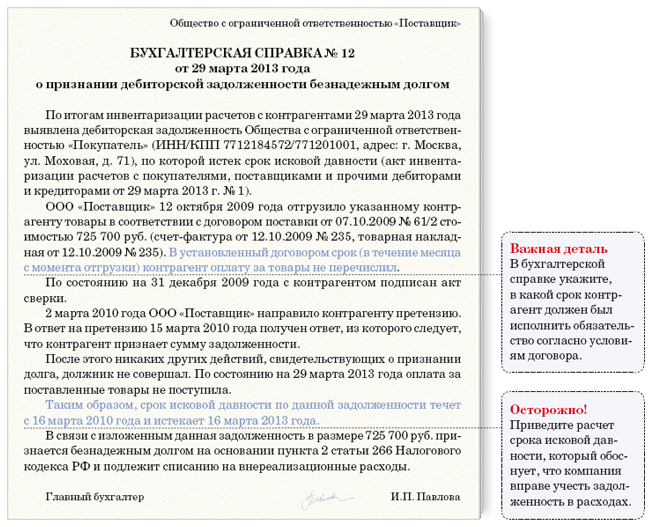

Составьте бухгалтерскую справку, рассчитав в ней срок исковой давности

Чтобы обосновать списание задолженности, составьте бухгалтерскую справку. Ее образец мы разместили ниже. Прежде всего назовите в этом документе реквизиты должника, сумму задолженности, ссылки на договор и первичные документы.

Затем в справке важно привести расчет срока исковой давности. Так вы покажете, что правомерно отнесли задолженность на расходы. Три года отсчитывайте с даты, обозначенной в договоре с должником. То есть с того дня, когда контрагент обязан был исполнить свое обязательство. А не с того момента, как вы, к примеру, отгрузили ему товары или оказали услуги.

Пример 1: Как определить срок исковой давности

ООО «Продавец» отгрузило товары ООО «Клиент» 24 декабря 2009 года. Согласно условиям договора ООО «Клиент» должно было оплатить товары до 25 января 2010 года включительно. Срок давности нужно считать со следующего дня — то есть с 26 января 2010 года. Истекает данный срок 26 января 2013 года. Это следует из пункта 1 статьи 192 кодекса.

Таким образом, бухгалтер ООО «Продавец» может списать эту дебиторскую задолженность в налоговом учете в I квартале 2013 года.

Наряду с этим проверьте, не подтверждал ли контрагент в течение этих трех лет тот факт, что должен вам. Он мог это сделать разными способами. Наиболее распространенные приведены ниже. Если хоть одно из них имело место, срок давности прерывается и его придется считать заново (ст. 203 Гражданского кодекса РФ). Это означает, что списать долг на расходы вы сможете только через три года после того, как партнер подтвердил, что у него есть задолженность.

В этих случаях трехлетний срок давности надо отсчитывать заново

1. Стороны подписали акт сверки.

2. Контрагент оплатил часть своей задолженности.

3. Должник перечислил проценты за просрочку долга.

4. Компании составили дополнительное соглашение к договору. В нем срок, в который контрагент должен исполнить свое обязательство, продлили.

5. Партнер прислал письмо с просьбой отсрочить платеж.

6. От контрагента поступило гарантийное письмо, в котором он привел предполагаемый график погашения задолженности.

7. Контрагент прислал ответ, в котором признал претензию компании. Пусть даже согласился уплатить только часть задолженности.

Добавим, что во всех этих ситуациях должно быть понятно, о какой именно задолженности идет речь. То есть, например, в акте сверки или в письмах от контрагента приведены ссылки на договор, накладные или акты, на основании которых возник долг. И указан размер задолженности.

Но заметьте: если партнер, скажем, пришлет письмо с предполагаемым графиком платежей уже после того, как срок давности прошел, это не повлияет на ваше право списать долг.

Пример 2: Как считать срок давности с учетом перерыва

ООО «Клиент» 14 апреля 2010 года прислало ООО «Продавец» гарантийное письмо, в котором сообщило, что планирует расплатиться поэтапно в срок до 7 июля 2010 года. В этом случае срок исковой давности нужно считать с 15 апреля 2010 года. Истекает он 15 апреля 2013 года. Бухгалтер ООО «Продавец» сможет учесть задолженность ООО «Покупатель» в расходах в декларации за полугодие 2013 года.

Обратим внимание на то, что срок давности прерывает акт сверки. Что из этого следует? Если вы хотите побыстрее списать долг партнера, акты сверки с ним подписывать не нужно. С другой стороны, вполне возможно, что ваш интерес не учесть долг в расходах, а взыскать с контрагента деньги через суд. Тогда вам выгодно в отношении старой задолженности получить акт сверки. Это продлит срок, в который компания может обратиться в суд.

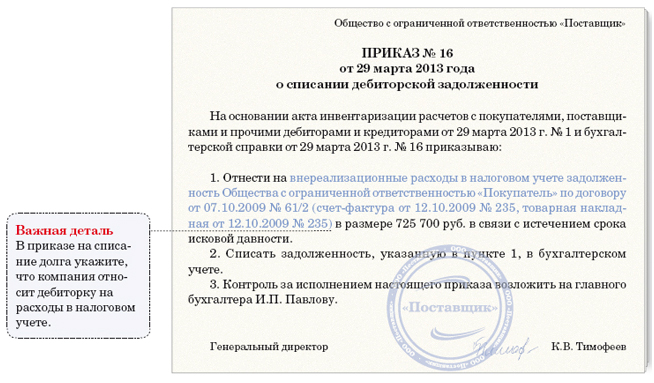

Подготовьте приказ руководителя о списании долга

На основании бухгалтерской справки издайте вместе с руководителем приказ о списании долга. Пример этого документа вы можете посмотреть выше. В приказе, конечно же, обозначьте задолженность, сумму которой включаете в расходы. Но все детали приводить не стоит, ведь они есть в справке.