Скопировать ссылку

Скопировать ссылкуРассмотрим нестандартные ситуации расчета пособия по временной нетрудоспособности в случае болезни (непроизводственной травмы) самого работника. Но прежде кратко напомним алгоритм расчета пособия.

Алгоритм расчета пособия по временной нетрудоспособности

Расчет пособия по временной нетрудоспособности состоит из нескольких шагов.

Шаг 1. Определяем расчетный период

По общему правилу расчетный период — это два календарных года с 1 января по 31 декабря включительно, предшествующих году, в котором наступила временная нетрудоспособность (ч. 1 ст. 14 Закона № 255-ФЗ).

Если в одном или обоих годах расчетного периода работник был в отпуске по беременности и родам или отпуске по уходу за ребенком, такие годы можно заменить более ранними, при условии, что это увеличит размер пособия (п. 11 Положения, утвержденного постановлением Правительства РФ от 15.07.2006 № 375, далее — Положение № 375).

Шаг 2. Определяем суммы учитываемых выплат за годы расчетного периода

В средний заработок включаются все виды выплат, на которые начислены страховые взносы в ФСС РФ (ч. 2 ст. 14 Закона № 255-ФЗ). Выплаты в расчетном периоде у предыдущих работодателей можно учесть на основании справки о заработке.

За каждый год расчетного периода можно учесть ограниченную сумму выплат. Она не может превышать предельной величины базы для начисления страховых взносов за каждый год расчетного периода (ч. 3.2 ст. 14 Закона № 255-ФЗ). Таким образом, работник может принести несколько справок, но, возможно, не все выплаты бухгалтер учтет при расчете пособия.

Шаг 3. Определяем сумму среднего дневного заработка

Формула расчета среднего дневного заработка для исчисления пособия по временной нетрудоспособности приведена ниже (ч. 3 ст. 14 Закона № 255-ФЗ):

Показатель 730 является постоянной величиной. Он не меняется, даже если один из годов расчетного периода високосный (в нем 366 дней). Этот показатель не уменьшают никакие периоды отсутствия работника на рабочем месте (отпуска, командировки, прогулы).

Шаг 4. Сравниваем с МРОТ

Средний дневной заработок, рассчитанный из фактической зарплаты, необходимо сравнить со средним дневным заработком, рассчитанным из МРОТ (ч. 1.1 ст. 14 Закона № 255-ФЗ). По итогам сравнения выбираем большую величину, исходя из которой далее будет рассчитана сумма дневного пособия.

Шаг 5. Определяем сумму дневного пособия

При расчете пособия по временной нетрудоспособности средний дневной заработок корректируют в зависимости от продолжительности страхового стажа работника (ч. 1 ст. 7, ст. 16 Закона № 255-ФЗ):

- стаж до пяти лет — размер пособия 60% среднего заработка;

- стаж от пяти до восьми лет — размер пособия 80% среднего заработка;

- стаж свыше восьми лет — размер пособия 100% среднего заработка.

Формула расчета дневного пособия приведена ниже:

Если страховой стаж меньше шести месяцев, размер пособия за календарный месяц не может превысить МРОТ с учетом районного коэффициента (ч. 6 ст. 7 Закона № 255-ФЗ).

Шаг 6. Рассчитываем сумму пособия

Формула расчета пособия за весь период нетрудоспособности приведена ниже (ч. 4 ст. 14 Закона № 255-ФЗ):

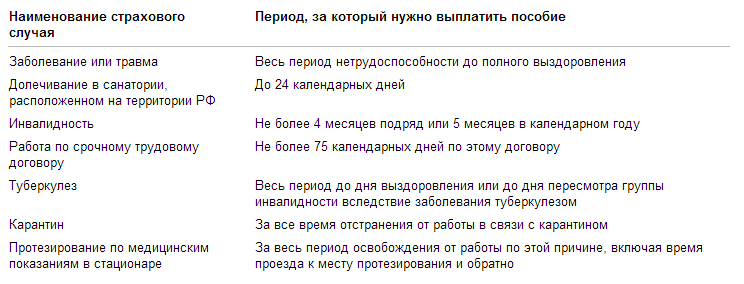

Сколько дней оплачивать

В общем случае пособие по временной нетрудоспособности нужно выплачивать за все календарные дни болезни работника (ст. 6 Закона № 255-ФЗ). Но есть несколько ситуаций, когда пособие выдают не за весь период болезни. Подробная информация представлена в таблице.

Таблица. Оплачиваемые дни временной нетрудоспособности

Первые три дня больничного оплачиваются за счет средств работодателя, начиная с четвертого дня — за счет средств ФСС РФ (п. 1 ч. 2 ст. 3 Закона № 255-ФЗ).

Пример 1. Работник заболел в нерабочий праздничный день

В компании установлена пятидневная рабочая неделя. 12 июня 2014 года (праздничный день) работник заболел. Больничный лист оформлен 12 июня, а закрыт 30 июня 2014 года. За сколько дней следует начислить пособие по временной нетрудоспособности: за все дни или начиная с 16 июня 2014 года?

Решение. Пособие по временной нетрудоспособности выплачивается за период с 12 по 30 июня 2014 года за 19 календарных дней.

Дни, за которые пособие не начисляется

Пособие не выплачивается за календарные дни, которые приходятся на периоды (ч. 8 ст. 6 и ч. 1 ст. 9 Закона № 255-ФЗ):

- освобождения работника от работы с полным или частичным сохранением зарплаты или без оплаты в соответствии с законодательством РФ, за исключением случаев утраты трудоспособности работником вследствие заболевания в период ежегодного оплачиваемого отпуска;

- отстранения от работы, если за этот период не начисляется заработная плата;

- заключения под стражу или административного ареста;

- проведения судебно-медицинской экспертизы;

- простоя.

Работник заболел во время отпуска за свой счет

Если работник заболел во время отпуска без сохранения заработной платы и выздоровел до его окончания, то больничный ему не оплачивается (ч. 1 ст. 9 Закона № 255-ФЗ).

Пример 2. Период нетрудоспособности начался и закончился в рамках отпуска за свой счет

Работник с 1 по 15 июля 2014 года находится в отпуске за свой счет, со 2 по 7 июля он болел. Работник представил листок нетрудоспособности. Нужно ли оплачивать данный больничный лист?

Решение. Пособие по временной нетрудоспособности за период со 2 по 7 июля 2014 года не назначается.

Если отпуск за свой счет закончился, а работник продолжает болеть, то больничный компания оплачивает с того дня, когда сотрудник должен приступить к работе, и до дня его закрытия. Из них первые три дня временной нетрудоспособности должен оплатить работодатель, а остальные — ФСС РФ.

Пример 3. Период нетрудоспособности закончился после окончания отпуска за свой счет

Работник с 1 по 15 июля 2014 года находился в отпуске без сохранения заработной платы. 7 июля 2014 заболел и вышел на работу 21 июля 2014 года. Должна ли компания выплачивать пособие по временной нетрудоспособности?

Решение. Больничный этого работника может быть оплачен со дня, когда работник должен был приступить к работе после окончания отпуска за свой счет, то есть с 16 июля 2014 года.

Работник заболел во время оплачиваемого учебного отпуска

Дни нахождения работника в учебном отпуске исключаются из числа календарных дней, за которые выплачивается пособие по временной нетрудоспособности (ч. 1 ст. 9 Закона № 255-ФЗ и п. 17 Положения № 375).

Пример 4. Период нетрудоспособности начался до начала учебного отпуска

Работник является студентом заочного отделения института. 27 июня 2014 года он заболел. С 1 июля 2014 года у него началась экзаменационная сессия. С этого дня на основании заявления работника и справки-вызова ему предоставлен учебный отпуск.

После окончания сессии сотрудник вышел на работу. Он представил в бухгалтерию справку-вызов на сессию из института и больничный лист, выданный на период с 27 июня по 7 июля 2014 года, для оплаты.

Нужно ли оплачивать данный листок нетрудоспособности?

Решение. Пособие по временной нетрудоспособности сотруднику должно быть выплачено за период с 27 по 30 июня 2014 года, то есть за четыре календарных дня.

Сотрудник заболел во время отстранения от работы

В статье 76 Трудового кодекса перечислено несколько ситуаций, в которых сотрудник отстраняется от работы. Например, отстранить (не допускать) от работы нужно, если работник находится в состоянии опьянения.

Существует взаимосвязь между отстранением от работы и выплатой пособия по временной нетрудоспособности. Пособие не выплачивается за период отстранения от работы, если за этот период не начисляется заработная плата (п. 2 ч. 1 ст. 9 Закона № 255 ФЗ). Пособие назначают с того дня, когда работник после устранения соответствующих обстоятельств должен быть допущен к работе.

Пример 5. Сотрудника отстранили от работы в связи с алкогольным опьянением

Работник был отстранен от работы 3 и 4 июля 2014 года, так как он пришел на работу в состоянии алкогольного опьянения (ч. 1 ст. 76 ТК РФ). Этот факт документально оформлен.

В понедельник 7 июля 2014 года (после выходных 5 и 6 июля) сотрудник не вышел на работу — заболел. Больничный лист оформлен с 3 по 16 июля 2014 года.

В больничном листе в строке «Причина нетрудоспособности» в ячейках «доп. код _ _ _ » врач указал код 021. Он означает, что заболевание наступило вследствие алкогольного, наркотического, токсического опьянения или действий, связанных с таким опьянением (п. 58 Порядка оформления и выдачи данного документа, утвержденного приказом Минздравсоцразвития России от 29.06.2011 № 624н).

Средний дневной заработок работника составляет 452 руб., страховой стаж более восьми лет. Как рассчитать пособие по временной нетрудоспособности?

Решение. Сотрудник отстранен от работы вследствие алкогольного опьянения на два дня. За эти дни ему не начисляется зарплата (ч. 3 ст. 76 ТК РФ). Следовательно, пособие за эти дни (3 и 4 июля) работнику также не положено (п. 2 ч. 1 ст. 9 Закона № 255-ФЗ).

За остальные дни, с 5 по 16 июля 2014 года (12 календ. дн.), пособие нужно выплатить, но в пониженном размере (п. 3 ч. 1 ст. 8 Закона № 255-ФЗ) — не более одного МРОТ за полный календарный месяц с учетом районного коэффициента (п. 2 ч. 2 ст. 8 Закона № 255-ФЗ).

Чтобы применить данную норму, нужно сравнить две суммы пособия и выбрать меньшую:

— пособие, исчисленное по общим правилам;

— пособие, исчисленное из МРОТ.

При расчете пособия по общим правилам его размер составит 5424 руб. (452 руб. × 100% × 12 календ. дн.), где 100% — размер пособия при стаже более восьми лет.

Рассчитаем пособие исходя из МРОТ. Его размер составит 2149,94 руб. (5554 руб. : 31 календ. дн. × 12 календ. дн.), где: 5554 руб. — МРОТ, установленный с 1 января 2014 года; 31 — количество календарных дней в месяце нетрудоспособности (июле). 2149,94 руб. < 5424 руб., следовательно, пособие нужно выплатить в размере 2149,94 руб. , из них:

— за счет работодателя — 537,49 руб. (2149,94 руб. : 12 календ. дн. × 3 календ. дн.);

— за счет ФСС РФ — 1612,45 руб. (2149,94 руб. – 537,79 руб.).

Работник заболел в период простоя

Назначение пособия в случае простоя зависит от момента начала и окончания заболевания. Если болезнь наступила до простоя и продолжалась в период простоя, то пособие начисляется. За период, совпавший с периодом простоя, пособие выплачивается в том же размере, в каком сохраняется за это время зарплата, но не выше суммы пособия по временной нетрудоспособности, которое рассчитывалось бы по общим правилам (ч. 7 ст. 7 Закона № 255-ФЗ).

Пример 6. Работник заболел до начала простоя и выздоровел в период простоя

В организации объявлен простой с 10 по 25 июля 2014 года по причинам, не зависящим от работника и работодателя. Сотрудник болел с 1 по 17 июля 2014 года, страховой стаж — 9 лет, оклад — 37 000 руб., средний дневной заработок — 1015 руб. Как рассчитать пособие по временной нетрудоспособности?

Решение. Нетрудоспособность наступила до начала простоя. В этом случае бухгалтер начисляет пособие за весь период болезни, но разными способами.

Сочетание периодов болезни и простоя показано на схеме.

Схема 1. Работник заболел до начала простоя и выздоровел в период простоя

Период с 1 по 9 июля 2014 года (до начала простоя). За период с 1 по 9 июля 2014 года пособие выплачивается в общем порядке в зависимости от страхового стажа работника (ст. 14 Закона № 255-ФЗ).

Так как страховой стаж работника превышает восемь лет, размер дневного пособия составляет 100% среднего дневного заработка (п. 1 ч. 1 ст. 7 и ч. 4 ст. 14 Закона № 255-ФЗ). Следовательно, дневное пособие работника — 1015 руб. (1015 руб. × 100%).

Сумма пособия по временной нетрудоспособности за период с 1 по 9 июля 2014 года равна 9135 руб. (1015 руб. × 9 календ. дн.).

Период с 10 по 17 июля 2014 года (с начала простоя до дня выздоровления в период простоя).

За период с 10 по 17 июля 2014 года пособие выплачивается в том же размере, в каком сохраняется за это время зарплата, но не выше размера пособия, которое застрахованное лицо получило бы по общим правилам (ч. 7 ст. 7 Закона № 255-ФЗ).

Это значит, что размер пособия составит не менее 2/3 оклада, рассчитанного пропорционально времени простоя, так как причина простоя не зависит от работника и работодателя (ч. 2 ст. 157 ТК РФ).

Необходимо сравнить сумму исчисленного пособия и сумму сохраняемой за эти дни зарплаты и выплатить меньшую.

За период с 10 по 17 июля 2014 года сохраняемая сумма заработка составляет 6434,78 руб. (37 000 руб. : 23 раб. дн. × 6 раб. дн. × 2/3).

Сумма пособия, приходящаяся на период простоя, составляет 8120 руб. (1015 руб. × 8 календ. дн.), то есть превышает сумму сохраняемого за эти дни заработка. Следовательно, за 8 календарных дней нетрудоспособности выплачивается пособие в размере 6434,78 руб.

Общая сумма пособия

Общая сумма пособия равна 15 569,78 руб. (9135 руб. + 6434,78 руб.), в том числе:

— за счет работодателя — 2747,61 руб. (15 569,78 руб. : 17 календ. дн. × 3 календ. дн.);

— за счет ФСС РФ — 12 822,17 руб. (15 569,78 руб. : 17 календ. дн. × 14 календ. дн.).

Пример 7. Работник заболел в период простоя и выздоровел после его окончания

Воспользуемся условием примера 6, изменив периоды простоя и болезни работника. Простой — с 1 по 17 июля 2014 года, а болезнь — с 10 по 25 июля 2014 года. Как в этом случае рассчитать пособие по временной нетрудоспособности?

Решение. В данном случае нетрудоспособность наступила в период простоя, значит, за период с 10 по 17 июля пособие по временной нетрудоспособности не назначается (п. 1 ч. 1 ст. 9 Закона № 255-ФЗ).

Сочетание периодов болезни и простоя показано на схеме .

Схема 2. Работник заболел в период простоя и выздоровел после его окончания

За период с 18 по 25 июля 2014 года расчет пособия по временной нетрудоспособности производится по общим правилам. Сумма пособия по временной нетрудоспособности равна 9135 руб. (1015 руб. × 9 календ. дн.).

Пример 8. Работник заболел и выздоровел в период простоя

Воспользуемся условием примера 6, изменив периоды простоя и болезни работника. Простой — с 1 по 25 июля 2014 года, а дни болезни — с 10 по 17 июля 2014 года.

Как в этом случае рассчитать пособие по временной нетрудоспособности?

Решение Сочетание периодов болезни и простоя показано на схеме.

Схема 3. Работник заболел и выздоровел в период простоя

В данном случае нетрудоспособность наступила и закончилась в период простоя. Значит, за период с 10 по 17 июля 2014 года пособие по временной нетрудоспособности не назначается (п. 1 ч. 1 ст. 9 Закона № 255-ФЗ). Этот период ему будет оплачен по правилам статьи 157 Трудового кодекса — оплата времени простоя.

Работник увольняется. Больничный открыт в последний рабочий день

Уволить заболевшего работника по инициативе работодателя нельзя (ч. 5 ст. 81 ТК РФ). Даже если сотрудник заранее уведомлен и дата увольнения уже известна, например по сокращению штата.

При возникновении подобной ситуации работодатель вынужден подождать выздоровления работника. Отложить оформление приказа о сокращении штата. Окончательный расчет, в том числе расчет пособия по временной нетрудоспособности, и выдачу трудовой книжки нужно перенести на первый день выхода сотрудника на работу. Иначе увольнение будет признано незаконным.

После выздоровления работник, как обычно, должен представить больничный лист. В данном случае болезнь работника наступила в период действия трудового договора, поэтому пособие назначается за весь период временной нетрудоспособности.

Пример 9. Сотрудник заболел в последний рабочий день

Работник должен быть уволен по сокращению штата 18 июня 2014 года. В последний рабочий день, 18 июня 2014 года, он не вышел на работу, так как заболел. Больничный лист выписан с 18 июня по 6 июля 2014 года.

В расчетном периоде работник трудился в других компаниях, он представил справки о заработке. Из них следует, что суммы выплат в расчетном периоде, на которые были начислены страховые взносы в ФСС РФ, равны:

— за 2012 год — 500 000 руб.;

— за 2013 год — 601 000 руб. (работник трудился в нескольких компаниях, и каждый работодатель независимо от другого начислял страховые взносы на сумму заработка).

Страховой стаж работника — 10 лет. Как рассчитать пособие по временной нетрудоспособности?

Решение. Для страхового случая, наступившего в 2014 году, расчетным периодом будет период с 1 января 2012 года по 31 декабря 2013 года. Учитываемые выплаты не могут превысить:

— в 2012 году — 512 000 руб.;

— в 2013 году — 568 000 руб.

Таким образом, при расчете пособия будут учтены:

— за 2012 год — 500 000 руб. Это фактическая сумма выплат;

— за 2013 год — 568 000 руб. Это предельная сумма выплат.

Средний дневной заработок работника составит 1463 руб. [(500 000 руб. + 568 000 руб.) : 730].

Сумма дневного пособия равна 1463 руб. (1463 руб. × 100%), так как страховой стаж работника превысил 8 лет.

Пособие по временной нетрудоспособности составит 27 797 руб. (1463 руб. × 19 календ. дн.).

Работник заболел после увольнения

Но может быть и другая ситуация: работник уже уволен, с ним произведен окончательный расчет, трудовая книжка выдана ему на руки. Спустя некоторое время бывший работник заболел.

В этом случае пособие по временной нетрудоспособности выплачивается в размере 60% среднего заработка, если соблюдены условия (ч. 2 ст. 5, ч. 2 ст. 7, ч. 1 ст. 12, ч. 3 ст. 13 Закона № 255-ФЗ):

- работник заболел в течение 30 календарных дней со дня прекращения трудового договора;

- не нарушен шестимесячный срок обращения за пособием;

- документально подтвержден факт, что бывший работник не трудоустроен на момент наступления страхового случая.

Пример 10. Работник заболел после увольнения

Сотрудник уволен 20 июня 2014 года. Через некоторое время бывший работник предоставил два больничных листа: — с 30 июня по 10 июля 2014 года; — с 17 по 25 июля 2014 года. Сколько больничных листов нужно оплатить?

Решение. Несмотря на то что работник представил два больничных листа с разными датами, их нужно оплатить, так как оба заболевания (страховые случаи) наступили в течение 30 календарных дней со дня увольнения.

Редакция журнала «Зарплата»