Скопировать ссылку

Скопировать ссылкуКогда страховые взносы на оплату проезда можно не начислять

Оплата проезда к месту работы

Участвовать в доставке сотрудников к месту работы и обратно работодатель может разными способами, например:

- организовать доставку работников на своем транспорте или привлечь для этого транспортную компанию;

- выплачивать работникам денежную компенсацию на оплату проезда.

Доставка транспортом

Ситуация. Работодатель заключил договор с транспортной компанией, которая в установленное время доставляет любого работника от метро до офиса (и обратно) на автобусе. Учет работников, воспользовавшихся автобусом, не ведется.

Решение. Страховыми взносами облагаются выплаты и вознаграждения, которые работодатель начисляет пользу сотрудников в рамках трудовых отношений (ч. 1 ст. 7 Федерального закона от 24.07.09 № 212-ФЗ). При определении расчетной базы по страховым взносам должны учитываться выплаты как в денежной, так и в натуральной форме. Натуральные выплаты в виде товаров, работ и услуг принимаются как стоимость этих товаров (работ, услуг) (ч. 6 ст. 8 Закона № 212-ФЗ). Это значит, что стоимость доставки, в принципе, может расцениваться как вознаграждение в пользу работников в натуральной форме (несмотря на то, что сами работники денежных средств не получают).

Однако автобусом может воспользоваться каждый работник. Это значит, что оплата проезда осуществляется безотносительно к вкладу сотрудников в работу организации и результаты этой работы. При таких обстоятельствах объекта обложения взносами, по мнению судей, не возникает (Определение ВАС РФ от 10.01.13 № ВАС-17525/12).

Более того, если персонифицированный учет работников, которые воспользовались автобусом, не ведется, то и определить базу для расчета страховых взносов по каждому работнику нельзя. Поэтому страховые взносы можно не начислять (см., например, постановление ФАС Северо-Западного округа от 18.01.13 по делу № А26-2680/2012).

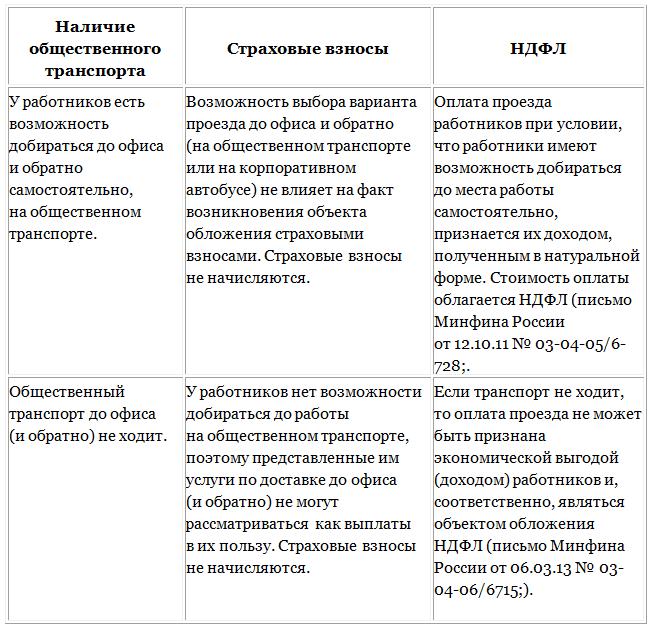

Заметим, что страховые взносы в отличие от НДФЛ не начисляются вне зависимости от того, есть ли у работников возможность добираться до офиса общественным транспортом или нет. То, как наличие общественного транспорта влияет на начисление взносов и НДФЛ, покажем в таблице.

Компенсация стоимости проезда

Ситуация. Организация расположена в Москве. Коллективным договором предусмотрено, что работникам из других городов полагается ежемесячная денежная компенсация стоимости проезда до Москвы и обратно.

Решение. Перечень сумм, не облагаемых страховыми взносами, содержится в статье 9 Закона № 212-ФЗ. Компенсация стоимости проезда от места жительства до места работы и обратно в этом перечне отсутствует. Поэтому данные выплаты облагаются страховыми взносами. Такие разъяснения недавно были приведены в письме Минтруда России от 13.05.14 № 17-4/ООГ-367.

Очевидно, что многие страхователи могут не согласиться с таким подходом, заявив, что компенсация проезда элементом оплаты труда не является. Однако на этот счет официальные органы возражают: взносами облагаются все выплаты, производимые работодателем в пользу работников в силу наличия трудовых отношений между ними, а не только выплаты, которые являются непосредственно оплатой за труд (письмо Минтруда России от 17.04.14 № 17-4/В-158).

Ситуация. Работник добирается до офиса (и обратно) на собственном автомобиле. Работодатель ежемесячно выплачивает ему денежную компенсацию, покрывающую расходы на бензин. Помимо этого у собственника бизнес-центра арендуется парковочное место для работника. Работа получающего компенсацию сотрудника не является разъездной.

Решение. Компенсация стоимости проезда от места жительства до места работы и обратно в статье 9 Закона № 212-ФЗ не названа, поэтому облагается страховыми взносами (письмо Минтруда России от 13.05.14 № 17-4/ООГ-367). Следовательно, страховые взносы на компенсацию стоимости бензина лучше начислить.

Оплата стоимости парковки личного транспорта работника в статье 9 Закона № 212-ФЗ тоже не указана, поэтому данные суммы облагаются страховыми взносами (письмо Минтруда России от 17.04.14 № 17–4/В-158). На наш взгляд, такая позиция небесспорна. Дело в том, что в силу части 1 статьи 7 Закона № 212-ФЗ выплаты и вознаграждения должны производиться именно в пользу работника (ч. 1 ст. 7 Закона № 212-ФЗ). В данном же случае оплата парковки направляется собственнику бизнес-центра. Поэтому объекта обложения взносами, на наш взгляд, не возникает. В арбитражной практике есть судебные решения, которые подтверждают: если плата за услуги производится по безналичному расчету между двумя юридическими лицами в рамках гражданско-правовых отношений, то стоимость оплаченных услуг в базу для начисления страховых взносов не включается (см., например, постановление ФАС Уральского округа от 19.11.2013 № Ф09-10055/13).

Оплата рабочих поездок

Компенсации курьеру

Ситуация. У работника разъездной характер работы (курьер). Работодатель ежемесячно компенсирует ему стоимость проездных билетов на общественный транспорт (это прописано в коллективном договоре).

Решение. Сотрудникам с разъездным характером работы должны возмещаться затраты, связанные со служебными поездками, в том числе расходы на проезд (ст. 168.1 ТК РФ). Страховыми взносами не облагаются все виды установленных законодательством РФ компенсационных выплат (в пределах норм, определенных в соответствии с законодательством РФ), которые связаны с выполнением физическим лицом трудовых обязанностей (пп. «и» п. 2 ч. 1 ст. 9 Закона № 212-ФЗ). Поэтому компенсация стоимости проездного билета, предусмотренная коллективным договором, освобождается от обложения страховыми взносами. Контролирующие органы с таким подходом не спорят (письмо Минздравсоцразвития России от 27.02.10 № 406-19). Добавим, что компенсация должна возмещать фактически понесенные курьером затраты. Если ежемесячно компенсировать фиксированную сумму, возможны споры с проверяющими (см. постановление ФАС Западно-Сибирского округа от 01.11.2013 № А45-29823/2012).

Отметим, что в законодательстве РФ прямо не сказано, какая именно работа признается разъездной. Однако работа, связанная с разъездами, должна носить постоянный характер (письмо Роструда от 12.12.13 № 4209-ТЗ).

Оплата такси

Ситуация. Работникам, чья работа не является разъездной, в течение рабочего дня для встреч с клиентами требуется совершать поездки по городу. Работодатель заключил договор с транспортной компаний. Теперь для поездок работники могут пользоваться услугами такси. Работодатель ведет учет совершенных работниками поездок.

Решение. Законодательство РФ не обязывает работодателя оплачивать проезд работникам, чья работа не носит разъездного характера. Однако в описанной ситуации поездки работников совершаются в целях выполнения трудовых обязанностей и совершаются в интересах работодателя. При таких обстоятельствах оплата такси не должна облагаться взносами на основании подпункта «и» пункта 2 части 1 статьи 9 Закона № 212-ФЗ (даже при условии, что работодатель ведет персонифицированный учет поездок).

Отметим, что судьи разделяют такой подход. Однако в случае спора компания должна быть готова доказать, что работники пользовались такси именно в целях выполнения трудовых обязанностей (определение ВАС РФ от 19.03.14 № ВАС-2662/14).

Нередко организация оплачивает проезд физлицу, которое сотрудничает с ней на основании договора гражданско-правового характера. В этой ситуации страховые взносы на компенсацию стоимости проезда можно не начислять. Но только при условии, что оплата проезда предусмотрена договором подряда и подтверждена документами (письмо Минтруда России от 26.02.14 № 17–3/В-80).

Денис Покшан — эксперт «Бухгалтерии Онлайн»