Скопировать ссылку

Скопировать ссылку

Пока маржинальность бизнеса достаточно высока, многие предприниматели процветают, получая при этом от бухгалтера минимум нужной финансовой информации для управления компанией. Они знают остаток на счете, поступления за предыдущий день и примерный объем кредиторской задолженности. Многие в уме еще держат объем постоянных расходов в месяц и необходимый объем контрактов на будущее, чтобы эти постоянные расходы покрывать. Бизнес вроде бы сходится, и вопросы о более глубоком финансовом управлении не встают. Когда доходы начинают падать, основной акцент предприниматель обычно делает на повышении продаж или начинает повально оптимизировать расходы. Порой такая «оптимизация» заканчивается плачевно для бизнеса.

Есть и другой путь, следуя которому такую ситуацию можно исключить заранее, — перейти на более системное управление финансами в компании. И начать можно с малого: построить простейшую модель управленческого учета. Решить эту задачу вполне по силам собственнику или руководителю компании, так как он лучше всех знает свой бизнес, свои процессы и финансовые потоки.

Вот несколько простых шагов на пути к организации первичного управленческого учета в компании.

3 шага к ведению управленческого учета

1. Составляем бюджет

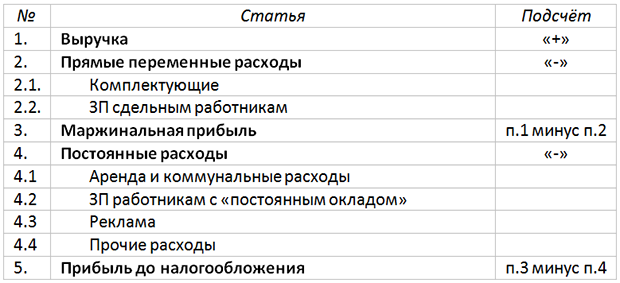

Пусть в вашем бюджете три раздела: выручка, прямые переменные расходы, постоянные расходы.

Для чего это деление? Чтобы затем можно было рассчитать маржинальную прибыль, вычитая из выручки прямые расходы. Кроме этого, эта структура бюджета поможет рассчитывать точку безубыточности: то есть тот объем выручки, который покрывает переменные расходы и постоянные, так что ваш бизнес выходит в ноль.

Выручку можно не детализировать, а в расходах желательно указать крупные группы. В итоге у вас получится вот такая табличка.

У тех, кто сталкивался ранее с управленческим учетом, сразу встают вопросы об учете косвенных расходов. На первом этапе стоит оставлять только две группы расходов: расходы, которые можно прямо связать с производством конкретной партии или даже отдельного изделия\услуги и все прочие расходы (косвенные, постоянные). Это упростит учет и при этом даст ответы на самые главные вопросы.

Также в плане счетов нужно разделять статьи, которые относятся к операционной, инвестиционной и финансовой деятельности.

Такое разделение потоков позволит видеть реальную эффективность операционной деятельности, не вмешивая в нее затраты, например, на обновление оборудования или займы от кредиторов. Кроме этого можно будет в дальнейшем проводить более глубокий анализ, строя долгосрочные планы и просчитывая возврат инвестиций.

2. Формируем свой список статей

В получившейся иерархии детализируйте все ваши статьи расходов и доходов. Статей не должно быть много, «мелкие» расходы относите к статье «прочие». Сохраните деление статей учета на три раздела. Это в дальнейшем упростит «план-факт» анализ.

3. Начинайте вести учет денег

После того, как вы определились со списком статей, начинайте учет операций по счетам и по кассе. Важно делать это методично, регулярно. Вы можете определить основные правила учета, а непосредственное осуществление учета отдать бухгалтеру или помощнику.

Частый вопрос, который встаёт на этом этапе, в чем вести учет? Для небольшого бизнеса этот вопрос не играет решающей роли. Когда операций немного подойдет и Excel. Однако с ростом компании, усложнением процессов, этот инструмент становится не очень удобным. На этом этапе вы можете перейти к использованию программных продуктов или облачных сервисов для управления финансами бизнеса.

Рекомендации

Нюансы учета персонала

Чтобы корректно рассчитывать маржинальную прибыль, нужно отделить расходы на оплату труда, связанные с объемом выпускаемой продукции, от фиксированных окладов. Сдельная оплата по сути близка расчетам с подрядчиками, поэтому ее нужно относить на прямые переменные расходы. Оклад же мы выплачиваем независимо от объема производства, поэтому их нужно учитывать в разделе постоянных расходов. Сюда попадут, например, зарплата бухгалтера или генерального директора.

Прочие расходы

Редко встречающиеся операции относите на статью «Прочее». Только не забывайте регулярно просматривать эту статью, чтобы вовремя выявить новый существенный тип операций. На первых порах «Прочее» не должны быть больше 20% ваших расходов. Если есть превышение, выделяйте из прочих самую крупную статью.

Разные направления бизнеса

Если в вашей деятельности можно выделить достаточно обособленные направления, ведите учет по каждому направлению отдельно. Составьте справочник ваших направлений деятельности, но «не мельчите». В дальнейшем, по возможности, для каждого направления составляйте отдельные планы и бюджеты. Так вы сможете разделить прибыльные и убыточные направления, вовремя принять решение, что развивать, что закрыть.

Ограничения

На первом этапе можно пользоваться так называемым «кассовым методом», то есть брать в расчет фактические поступления и выплаты. Основное ограничение такого подхода — это отсутствие учета дебиторской и кредиторской задолженности при расчете маржи. Но если финансовые потоки более-менее равномерны из месяца в месяц, то погрешность будет небольшая.

Капитализация расходов и их амортизация также искажают расчет маржи. В кассовом методе придется признавать расходы сразу, а это не всегда верно: даже купив автомобиль, эту инвестицию мы списываем на расходы постепенно, в течение срока службы.

Расчет НДС тоже накладывает ограничения. В идеале суммы НДС в каждой группе статей нужно указывать отдельно, иначе невозможно правильно рассчитать налог на прибыль и НДС к уплате в бюджет, да и размер остатка собственных средств после уплаты налогов точно без этого не определить. Но значительная часть небольших бизнесов работает на УСН.

Преимущества от внедрения управленческого учета

В результате у вас получится наглядный, простой в использовании и доступности инструмент для контроля, управления и понимания своего бизнеса, который будет давать вам следующие преимущества:

- Бюджет постоянных расходов — зарплата, аренда и т.д. — будет всегда перед глазами. Не придется каждый раз вспоминать и заново планировать;

- Значение маржи — разницы между выручкой и прямыми расходами — всегда посчитано. Как минимум, по всей продукции, а если будете вести учет расходов и выручки в разрезе видов товаров, то сможете сравнить между собой их маржинальную доходность;

- Всегда на контроле маржинальная доходность по продуктам (направлениям), которую можно посчитать в процентах как отношение маржи к выручке;

- Вы точно знаете точку безубыточности, то есть какая выручка принесет маржинальный доход, равный постоянным расходам;

- Данные легко сгруппировать и проанализировать, увидеть реальный объем доходов и расходов по статьям;

- Сравнивать фактические данные с плановыми, быстро принимать решения, когда что-то идет не так.

Этот простой подход не потребует привлечения в компанию дорогостоящих специалистов, а самое главное, после настройки управленческого учета, его операционное сопровождение вполне можно будет передать бухгалтеру.

Конечно, наладив такой учет платежей, вы, получите минимальный управленческий инструмент, и несомненно, захотите расширить сферу контроля, вести учет дебиторской и кредиторской задолженности, перейти к методу начисления. Но это же дальнейшие шаги в управлении финансами, которые требуют уже другого разговора.