Скопировать ссылку

Скопировать ссылкуПени и штрафы

Штрафы и пени (вне зависимости от налога и периода, за который они начислены) нужно отражать по дебету счета 99 «Прибыли и убытки» и кредиту счета 68. Дата проводки будет совпадать с датой решения по проверке.

В налоговом учете такие суммы нельзя принять к расходам — об этом прямо говорится в подпункте 2 статьи 270 НК РФ. Соответственно, разница между налоговым и бухгалтерским учетом не возникает.

Пример 1

В июле 2011 года инспекторы приняли решение по проверке, в соответствии с которым оштрафовали предприятие по статье 122 НК РФ за неуплату НДС в 2009 году. Размер штрафа составил 5 000 руб. Кроме того, ревизоры начислили пени в сумме 1 250 руб.

По итогам проверки бухгалтер сделал проводки в июле 2011 года:ДЕБЕТ 99 «пени и санкции» КРЕДИТ 68

– 5 000 руб. — начислен штраф за неуплату НДС;

ДЕБЕТ 99 «пени и санкции» КРЕДИТ 68

– 1 250 руб. — начислены пени.

Доначисленные налоги

Налоги, начисленные инспекторами при проверке, это, по сути, обнаруженные ошибки. Исправлять их в бухгалтерском учете нужно в зависимости от периода, к которому они относятся.

Если это налоги за текущий год, то их нужно начислить на дату решения по проверке.

Если налоги относятся к прошлому году, а годовой баланс еще не утвержден, то доначисление нужно показать декабрем прошлого года.

Если доначисления относятся к прошлым периодам, отчетность за которые уже утверждена, то бухгалтеру предстоит разобраться, является ли сумма существенной.

Для несущественных ошибок установлено правило: их показывают на дату обнаружения (в данном случае на дату решения по проверке). Отражать несущественные ошибки следует как убытки прошлых лет, выявленные в отчетном периоде, по дебету счета 91 (в случае налога на прибыль — по дебету счета 99).

Что касается существенных ошибок, то их следует показать по дебету счета 84 и пересчитать сравнительные показатели прошлых лет в отчетности за текущий период. Таково требование ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

Кроме того, для разных налогов существуют свои тонкости учета. Рассмотрим в отдельности каждый из них.

Налог на прибыль

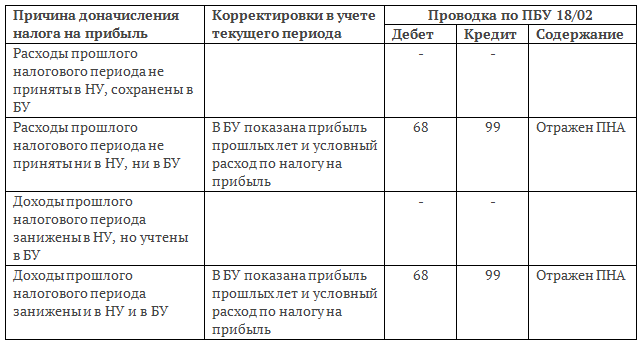

Причин, по которым проверяющие доначисляют налог на прибыль, всего две: либо занижены доходы, либо завышены расходы. Соответственно, по итогам ревизии бухгалтеру нужно исправить ситуацию: аннулировать «лишние» затраты или показать недостающие доходы.

При корректировке расходов надо иметь в виду следующее. Поскольку затраты занижены в прошлом налоговом периоде, то никаких исправлений в налоговом учете текущего года делать не нужно. Подавать уточненную декларацию также не требуется, ведь инспекторы и без того начислили дополнительную сумму налога и отразили ее в карточке расчетов с бюджетом.

Иногда расходы, не принятые в налоговом учете, нужно аннулировать и в бухгалтерском учете (например, при неверном начислении амортизации основных средств). Тогда в бухучете текущего периода необходимо показать прибыль прошлых лет. Из-за этого образуется постоянная отрицательная разница, которая порождает постоянный налоговый актив (ПНА).

Чаще затраты, аннулированные в налоговом учете, можно сохранить в бухгалтерском учете. В частности, это относится к суммам, перечисленным на счета сомнительных контрагентов, которых ревизоры посчитали «однодневками». В этом случае в бухучете текущего периода корректировок не будет.

Пример 2

В 2011 году в организации прошла выездная проверка. В решении по ее итогам говорится, что в 2010 году организация перевела на счета сомнительных поставщиков 300 000 руб. Данная сумма исключена из состава расходов, а доначисленный налог на прибыль составил 60 000 руб.(300 000 руб. х 20%). Кроме того, в 2009 году и в налоговом и в бухгалтерском учете компания завысила амортизацию основных средств на 70 000 руб. В связи с этим инспекторы доначислили налог на прибыль в размере 14 000 руб.(70 000 руб. х 20%).

Бухгалтер установил, что данные суммы являются несущественными.

В регистрах за 2011 год появились проводки:ДЕБЕТ 99 субсчет «убытки прошлых лет» КРЕДИТ 68

– 60 000 руб. — доначислен налог на прибыль за 2010 год по итогам проверки;

ДЕБЕТ 02 КРЕДИТ 91

– 70 000 руб. — отражена прибыль прошлых лет, выявленная в отчетном году;

ДЕБЕТ 99 субсчет «условный расход по налогу на прибыль» КРЕДИТ 68

– 14 000 руб. (70 000 руб. х 20%) — отражен условный расход по налогу на прибыль;

ДЕБЕТ 68 КРЕДИТ 99 субсчет «ПНА»

– 14 000 руб. (70 000 руб. х 20%) — отражен постоянный налоговый актив;

ДЕБЕТ 99 субсчет «убытки прошлых лет» КРЕДИТ 68

– 14 000 руб. — доначислен налог на прибыль за 2009 год по итогам проверки;

Корректировать доходы прошлых периодов следует по тем же правилам, что и расходы. Так, в налоговом учете текущего периода никаких исправлений делать не надо (равно как и подавать «уточненку»).

Если в бухгалтерском учете доходы тоже занижены, то в текущем периоде необходимо отразить прибыль прошлых лет и показать постоянный налоговый актив. Если в бухучете доходы сформированы правильно, то в текущем периоде корректировок не будет (см. таблицу).

Корректировки и проводки по налогу на прибыль

В Налоговом кодексе нет четкого ответа на вопрос, можно ли включить в расходы при налогообложении прибыли сумму НДС, доначисленную по результатам проверки.

По версии чиновников, включить сумму НДС в расходы можно только в одном случае — если компания ошибочно приняла к вычету сумму, которую следовало включить в первоначальную стоимость товаров (работ, услуг) на основании статьи 170 НК РФ. После того, как ревизоры аннулируют такой вычет, бухгалтер может списать его на затраты при условии, что стоимость товаров, работ или услуг учтена при расчете налога на прибыль (подобный вывод можно сделать из письма Минфина России от 07.06.08 № 03-07-11/222).

В любых других ситуациях инспекторы не разрешают относить к расходам доначисленный НДС. В качестве аргумента ссылаются на подпункт 19 статьи 270 НК РФ. В нем говорится, что не допустимо принимать к затратам налог, предъявленным покупателю.

Однако существует и другое мнение. Согласно ему НДС, как и любой другой налог, относится к прочим расходам, связанным с производством и реализацией. А такие суммы уменьшают налогооблагаемую прибыль (подп. 1 п. 1 ст. 264 НК РФ). В арбитражной практике есть примеры, когда судьи поддержали данный подход (постановление ФАС Северо-Кавказского округа от 10.08.09 № А32-5096/2007-12/27).

Если организация все же займет осторожную позицию и не станет включать доначисленный НДС в «налоговые» затраты, в бухучете придется отразить постоянный налоговый актив.

Пример 3

Работники ИФНС провели проверку и аннулировали вычет НДС, принятый в прошлом налоговом периоде в размере 150 000 руб. (сумма является несущественной). При этом налог нельзя учесть в стоимости товаров, работ или услуг. Бухгалтер не стал включать доначисленный НДС в расходы для целей налогообложения прибыли.

В бухучете появились проводки:

ДЕБЕТ 91 КРЕДИТ 68

– 150 000 руб. — доначислен НДС;

ДЕБЕТ 68 КРЕДИТ 99 субсчет «ПНА»

– 30 000 руб. (150 000 руб. х 20%) — отражен ПНА.

Налог на имущество, транспортный и земельный налоги

Суммы недоимки по налогу на имущество, транспортному или земельному налогу, выявленные при проверке, уменьшают облагаемую базу по прибыли (подп. 1 п. 1 ст. 264 НК РФ). Случается, что ревизоры сами отражают это в решении. Но чаще формировать затраты и пересчитывать облагаемую базу приходится бухгалтерам.

Проще всего включить доначисленные суммы в расходы текущего налогового периода. В бухучете их также следует показать в издержках текущего года на дату решения по проверке. Разницы между налоговым и бухгалтерским учетом здесь не будет.

Пример 4

Выездная проверка показала, что организация в 2010 году занизила налог на имущество в размере 55 000 руб. и транспортный налог в размере 23 000 руб.

Бухгалтер списал доначисления в расходы в налоговом учете и сделал проводки:

ДЕБЕТ 91 КРЕДИТ 68

– 55 000 руб. — доначислен налог на имущество за 2010 год;

ДЕБЕТ 91 КРЕДИТ 68

– 23 000 руб. — доначислен транспортный налог за 2010 год.

Если организация собирается оспорить решение по проверке

В случае, когда компания не согласна с решением по проверке, она вправе обжаловать его в арбитражном суде. Должен ли бухгалтер отразить в учете доначисления, пени и штрафы, не дожидаясь исхода судебного процесса?

Некоторые специалисты считают, что должен. А потом, если арбитраж встанет на сторону налогоплательщика, сделанные ранее корректировки и проводки можно сторнировать.

Однако мы полагаем, что вплоть до вынесения окончательного вердикта никаких исправлений делать не нужно, так как они сильно осложнят учет. Тем более что суды разных инстанций, вероятно, будут приходить к противоположным выводам. В этом случае бухгалтеру пришлось бы несколько раз вносить и отменять корректировки. Добавим, что не следует забывать и о требованиях ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». Согласно им необходимо оценить вероятность судебного решения, отрицательного для предприятия. Если вероятность велика, то в бухучете нужно сформировать оценочное обязательство по дебету счета 91 и кредиту счета 96 (подробнее об этом читайте в статье «Когда и как применять новое ПБУ об условных и оценочных обязательствах и условных активах»).