Скопировать ссылку

Скопировать ссылку

При совмещении любых двух налоговых режимов, у любого предпринимателя возникает вопрос: «Как разделить доходы и расходы при совмещении?»

В сегодняшней статье мы рассмотрим правила раздельного учета «вмененки» (ЕНВД) и «упрощенки» (УСН).

Сами порядки применения, возможность совмещения и порядок разделения налогов и взносов можно прочитать в статье. А здесь мы поговорим про разделение и отнесение расходов и доходов на верные налоговые режимы.

Что будет если раздельный учет не вести?

Существуют требования о необходимости ведения раздельного учета при совмещении упрощенной системы налогообложения (проще «упрощенки») и единого налога на вмененный доход (проще «вмененка»), это прописано в п. 8 ст. 346.18 и п. 7 ст. 346.26 НК РФ.

Если такой учёт не вести, то это может привести к искажению базы по начислению налога при упрощенной системе налогообложения, а вот наказание за это будет зависеть от того, в какую сторону ведет это искажение — либо к занижению суммы налога, либо к увеличению.

Если была занижена налоговая база и Вы это обнаружили самостоятельно, то Вы доплатите налог, пени и подадите уточненную декларацию по УСН. Если занижение налоговой базы обнаружат налоговые органы, то Вам придется заплатить еще и штраф в размере 20% неуплаченной суммы налога, но не менее 40 000 рублей.

Помимо этого, раздельный учет нужен и для того, чтобы не утратить право на применение упрощенной системы налогообложения, а ведь мы помним, что имеем право применять «упрощенку», если:

- У нас до 100 наёмных работников;

- Доход в год не превышает 150 млн. рублей;

- Остаточная стоимость ОС (основных средств) не превышает 150 млн. рублей.

Ведь в противном случае (и при занижении налоговой базы) можно потерять право на применение УСН и оказаться на общем режиме налогообложения, что в свою очередь влечет начисление НДС для Индивидуальных предпринимателей и юридических лиц, начисление налога на прибыль для организаций и НДФЛ для ИП.

Никаких конкретных способов ведения раздельного учета налоговым кодексом не предусмотрено, а обязанность есть. Что это значит? А только то, что организация или ИП должны самостоятельно разработать эти способы и закрепить (прописать) их в учетной политике.

Раздельный учет доходов — как вести?

Организации и ИП, находящиеся на упрощенной системе налогообложения, обязаны вести КУДиР (книгу учета доходов и расходов). А организации и ИП, находящиеся на «вмененке», не обязаны вести такую книгу, но для целей раздельного учета, возможно разработать её самостоятельно.

Как можно вести раздельный учёт, если есть расчетный счёт и касса:

- Если при упрощенной системе деньги поступают на расчетный счёт, а при вмененной — пробиваются чеки через кассовый аппарат. То тут всё просто: доходы по расчетному счёту — это доходы при УСН, а доходы по кассовой книге — это доходы при ЕНВД.

- Если все деньги поступают с использованием кассового аппарата, то их можно разделять с помощью разделения на отделы в кассовом аппарате. То есть у Вас магазин розничной торговли на УСН и хлебопекарня на ЕНВД в этом же магазине. Доход по УСН у Вас будет по отделу магазин, а доход по ЕНВД будет по отделу пекарня. При снятии Z-отчетов не понадобится никаких усилий, чтобы разделить доход по «упрощенке» и «вмененке» — они будут разделены отделами.

- Если Вы не используете кассовый аппарат и все денежные потоки происходят по расчетному счёту, то для разделения доходов Вам можно ввести раздельные номера для разных налоговых режимов. Например, у Вас опять же торговля и хлебопекарня, работаете Вы только с юридическими лицами и все расчеты происходят по расчетному счёту. То для торговли Вы используете нумерацию 1-У, 2-У, 3-У и т.д. А для хлебопекарни — 1-Е, 2-Е, 3-Е и т.д. Ваш клиент оплачивает счета и в назначении платежа указывает: «Оплата за … по счету 1-У от 10.01.2017 г.» А Вы уже, при разноски банковской выписки, отделяете доходы по разным системам налогообложения.

- Если Вы до 01 июля 2018 г. решили на «вмененке» не использовать новый кассовый аппарат, то Вы можете выдавать БСО (бланки строгой отчетности) до этого времени. Но выписывать их придется не по требованию клиента, а всегда. В этом случае Ваши доходы по ЕНВД будут — БСО, а по УСН — либо операции по расчетному счету, либо кассовые операции, либо то и другое.

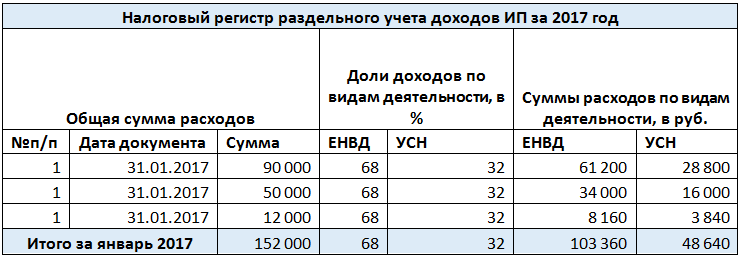

Если никаким из вышеперечисленных способов Вам не удается воспользоваться, то можно ввести дополнительный регистр, как например указано в таблице, в который Вы будете ежедневно заносить данные и разделять доходы:

По такому регистру не сложно вести учет и составлять книгу учета доходов и расходов по УСН.

Во многих источниках есть информация о том, что при упрощенной системе налогообложения применяется кассовый метод начисления доход, а при едином налоге на вмененный доход данные бухгалтерского учета. Иными словами, при «упрощенке» доход считают «в деньгах», а при «вмененке» документами.

Но исходя из нескольких писем-пояснений Минфина, а именно письмо 03-11-11/121 от 28.04.2010 г. и письмо 03-11-06/3/271 п. 1 от 23.11.2009 г., явно следует рекомендация кассового метода при совмещении «упрощенки» и «вмененки». То есть считаем всё в зависимости от дохода (полученных денег).

Раздельный учет расходов — как вести?

При совмещении двух спец налоговых режимов, помимо доходов, есть еще и расходы. Они бывают явные, которые можно отнести к определенному виду деятельность. Тут для примера, мы сразу обратимся к нашему магазину, в котором ведется розничная торговля и хлебопекарня. Купили муку — отнесли к хлебопекарне. Купили товар для продажи — отнесли к розничной торговле. Обычно в этом вопросе никакой путаницы нет.

Но бывают такие расходы, которые относятся к обоим видам деятельности. К таким расходам можно отнести аренду, коммуналку, услуги бухгалтера, страховые взносы.

Напомню, как уплаченные страховые взносы могут уменьшить налог к уплате:

- ИП без наёмных работников и применяющий один из режимов (УСН или ЕНВД) уменьшает сумму налога к уплате на сумму уплаченных взносов на 100%;

- ИП без наёмных работников, применяющий оба спец режима, уменьшает сумму налога к уплате на сумму уплаченных взносов на 100% либо на УСН, либо на ЕНВД;

- Организации и ИП с наёмными работниками, применяющие один из спец режимов, могут уменьшить сумму налога к уплате на сумму уплаченных страховых взносов, но не более, чем на 50%;

- Организации и ИП с наёмными работниками, применяющие оба режима — УСН и ЕНВД — могут уменьшить сумму налога к уплате на сумму уплаченных страховых взносов, но не более, чем на 50% ЛИБО на одном из налоговых режимов, ЛИБО пропорционально занятым сотрудникам (но это должно быть прописано в учётной политике).

Также необходимо сделать пометку, что при УСН уплаченные страховые взносы при разных налоговых ставках учитываются по разному:

- при УСН «доходы» 6% (а также и ЕНВД) сумма уплаченных страховых взносов уменьшает саму сумму налога;

- при УСН «доходы минус расходы» 15% сумма уплаченных страховых взносов включается в расходы.

И что же нам делать с расходами, относящимися к обоим видам деятельности? Их мы будем учитывать пропорционально нашим доходам. То есть считаем какой процент из всей выручки составляет доход по «упрощенке», какой по «вмененке». И в таком же процентном соотношении мы высчитываем наши «неделимые» расходы.

Разберем на нашем любимом примере:

У ИП небольшой магазин в 90 квадратов в Московской области, работает 10 человек с заработной платой 20 000 руб., годовой доход 19 млн. руб., расходы в год 14 млн. руб.

Также этот ИП печет булочки в помещении магазина (тут имеется в виду конечно не в торговом зале) (заняты при этом 6 наёмных работников с заработной платой 20 000 руб., в год это приносит доход 9 млн., расходы в год 7,5 млн. руб.).

Торговля на ЕНВД, булочки на УСН «доходы минус расходы» 15%.

Арендная плата 90 000 руб. в месяц, заработная плата бухгалтера 50 000 руб., коммунальные платежи 12 000 руб. в месяц. Общая сумма 152 000 руб.

Считаем общий доход:

19 млн. + 9 млн. = 28 млн.

Из пропорции легко рассчитать, что 68% полученного дохода с розничной торговли, находящейся на ЕНВД. Соответственно 32% относится к УСН.

Берем общую сумму затрат, относящихся к обоим видам деятельности, и в соответствии с пропорцией считаем какую сумму к какому налоговому режиму мы отнесем:

152 000 ÷ 100 × 32 = 48 640 руб. к УСН.

152 000 ÷ 100 × 68 = 103 360 руб. к ЕНВД.

Тут стоит отметить, что периодом для ЕНВД считается квартал, а для УСН — год. Поэтому, из нескольких пояснений Минфина, следует, что такие совместные расходы необходимо рассчитывать ежемесячно.

Для распределения таких расходов может пригодиться налоговый регистр подобного вида:

Надеюсь, что своей статьей я внесла ясность в ведение раздельного учета при совмещении упрощенной системы налогообложения и единого налога на вмененный доход.

Обратите внимание! Для правильного ведения учёта, расчета налогов и взносов, соблюдения сроков их уплаты, сдачи отчётности, воспользуйтесь онлайн-сервисом «Моё дело». Сервис идеально подходит для ИП и ООО на ОСНО, УСН, ЕНВД и ПСН.

Сервис поможет вам создавать счета и проводки, вести бухгалтерские регистры, учитывать доходы и расходы, рассчитывать зарплату, налоги и страховые взносы, формировать отчётность и многое другое. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.