Скопировать ссылку

Скопировать ссылку

Положения Налогового кодекса позволяют налогоплательщикам выбрать по основным средствам один из двух методов начисления амортизации:

- Линейный метод.

- Нелинейный метод.

При этом метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества.

Исключение из данного правила установлено в отношении:

- зданий, сооружений, передаточных устройств, нематериальных активов, входящих в VIII-X амортизационные группы;

- амортизируемых основных средств, используемых исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

По вышеназванным объектам налогоплательщик может применять только линейный метод начисления амортизации.

Нелинейный метод начисления амортизации. Переход на нелинейный метод начисления

При нелинейном методе амортизация начисляется не по каждому в отдельности объекту основных средств, а в целом по амортизационным группам, состав которых налогоплательщик определяет самостоятельно.

Чтобы определить состав амортизационных групп для начисления амортизации нелинейным методом, организации необходимо проанализировать сроки полезного использования основных средств в соответствии с Классификацией постановления Правительства РФ от 1 января 2002 г. № 1 и разбить активы по таким группам.

Может возникнуть ситуация, что по разным объектам основных средств, входящих в одну амортизационную группу, начисление амортизации различается. Например, по основным средствам с одинаковым сроком полезного использования часть может использоваться в лизинге или в агрессивной среде. То есть по таким объектам применяется ускоренная амортизация. В этом случае внутри амортизационной группы придется выделить одну или несколько амортизационных подгрупп.

Положения НК устанавливают порядок перехода организации с линейного метода начисления амортизации на нелинейный.

При таком переходе основные средства включаются в состав амортизационной группы (или подгруппы) по остаточной стоимости. Эту стоимость следует определить на 1 января года, с которого организация переходит на нелинейный метод начисления амортизации.

Но состав амортизационных групп в любом случае определяется исходя из срока полезного использования активов, установленного при вводе их в эксплуатацию для целей налогового учета.

Хотите перейти обратно на линейный метод начисления амортизации? Это возможно при выполнении двух условий одновременно:

- прошло пять лет после начала применения нелинейного метода;

- переход осуществляется при изменении учетной политики и с начала очередного налогового периода.

Расчет амортизации нелинейным методом

Для расчета амортизации нелинейным методом необходимо определить:

- Суммарный баланс амортизационной группы (подгруппы).

- Норму амортизации.

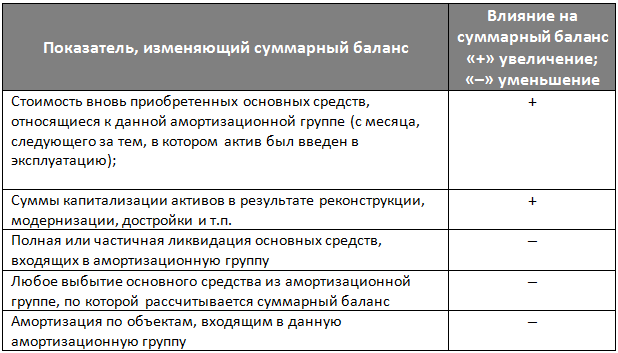

Итак, суммарный баланс представляет собой сумму, состоящую из стоимости основных средств, входящих в одну и ту же амортизационную группу (подгруппу). То есть это те активы по одной амортизационной группе, стоимость которых налогоплательщик будет переносить в базу по налогу на прибыль нелинейными темпами.

Суммарный баланс определяется на 1 января года, с которого налогоплательщик решил применять нелинейный метод начисления амортизации, и далее пересчитывается ежемесячно. Наглядно ежемесячное изменение суммарного баланса представлено в таблице:

С суммарным балансом все определено. Теперь необходимо определить нормы амортизации.

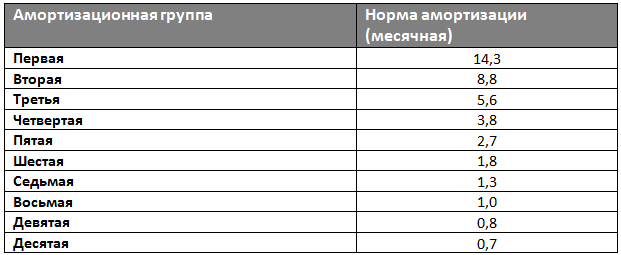

Нормы амортизации, которые применяются при нелинейном методе, определены в пункте 5 статьи 259.2 Налогового кодекса РФ. Нормы Налогового кодекса РФ указывают, что для каждой амортизационной группы установлены фиксированные нормы амортизации, которые не зависят от сроков полезного использования основных средств.

Нормы представлены в таблице:

Итоговый показатель ежемесячной суммы начисления амортизации нелинейным методом рассчитывается так:

Суммарный баланс амортизационной группы на 1-е число месяца × Норма амортизации по группе ÷ 100 %

При нелинейном методе амортизацию следует начислять с 1-го числа месяца, следующего за месяцем, в котором имущество было введено в эксплуатацию.

При этом амортизация по каждой амортизационной группе (подгруппе) начисляется до тех пор, пока ее суммарный баланс не станет менее 20 000 руб. В месяце, следующем за тем, в котором данное значение было достигнуто (при условии, что в следующем месяце суммарный баланс амортизационной группы не увеличился), организация вправе ликвидировать эту амортизационную группу (подгруппу) и списать ее остаточную стоимость на внереализационные расходы.

Пример расчета амортизации нелинейным методом в налоговом учете

Организация занимается срочной доставкой по городу и региону деловой корреспонденции.

В декабре 2017 года общество приобрело два автомобиля марки «Рено Логан» стоимостью по 500 000 руб. (без НДС). В этом же месяце автомобили были введены в эксплуатацию.

В учетной политике организации предусмотрено, что амортизация по курьерскому транспорту начисляется нелинейным методом.

Бухгалтерия определила по Классификации постановления Правительства РФ от 1 января 2002 г. № 1, что автомобили относится к III амортизационной группе (срок полезного использования свыше трех до трех пяти лет). Других основных средств в данной группе у организации нет.

Определена ежемесячная норма амортизации основных средств — 5,6 %.

Ежемесячно бухгалтер определял суммарный баланс амортизационной группы и сумму амортизации по данной группе:

И так далее.

При выбытии основных средств начисление амортизации прекращается с 1-го числа месяца, следующего за тем, в котором объект был исключен из амортизационной группы (подгруппы). А суммарный баланс уменьшается на остаточную стоимость выбывшего основного средства.

Может быть и так, что в результате выбытия или ликвидации ОС из одной группы суммарный баланс достигает нулевого значения. В этом случае группа ликвидируется.

Нелинейный метод начисления амортизации по НМА

Отличие нелинейного метода начисления амортизации (НМА) от основных средств заключается в способах формирования суммарного баланса по амортизационной группе и его расчете.

Так, срок использования НМА определяется, исходя из:

- срока действия разрешительного документа (патента или свидетельства);

- условий договора и действующих норм Законодательства.

При невозможности определения срока по указанным параметрам, норму амортизации по НМА определяют в расчете на 10 лет. Есть и исключения.

Так, например, по программам на ЭВМ, ноу-хау, базам данных срок использования налогоплательщик вправе определить самостоятельно, но не менее двух лет.

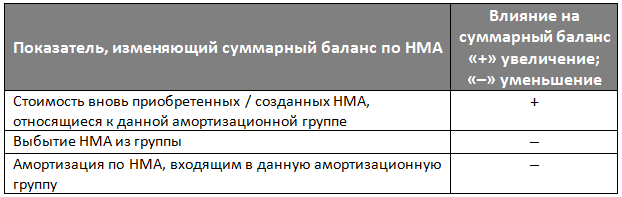

Суммарный баланс по амортизационным группам НМА определяется на 1-е число каждого месяца, за который начисляется амортизация. Указанный баланс подлежит изменению.

Наглядно ежемесячное изменение суммарного баланса по НМА представлено в таблице:

В остальном порядок начисления, расчета и отражения амортизации по НМА схож с вышеизложенной информацией в статье автора по объектам основных средств.