Скопировать ссылку

Скопировать ссылкуКакие задачи решал автор: упорядочить и регламентировать ценовую политику оптово-розничных магазинов при работе с физическими и юридическими лицами, увязав ее с целевыми показателями компании по прибыли.

За счет чего: рассчитать объем доходов от продаж для получения необходимого размера чистой прибыли, проанализировать предложения конкурентов, рассчитать исходя из этого наценки, определить размер скидок для различных категорий покупателей.

Группа компаний «Автоцентр КГС» специализируется на оптово-розничной продаже запчастей для легковых и грузовых автомобилей. Перечень реализуемых товаров насчитывает десятки тысяч наименований. Основная задача ценовой политики группы – обеспечение заданного уровня прибыли и высокой конкурентоспособности. При этом ценообразование во многом ориентировано на сравнение текущих цен конкурентов. Модель ценообразования компании строится на расчете зависимости уровня торговой наценки, обеспечивающей запланированный размер чистой прибыли, от объема продаж, уровня постоянных и переменных затрат.

Планирование производится агрегированно по всей товарной номенклатуре. Поскольку емкость регионального рынка по традиционно продаваемым запасным частям ограниченна и уровень торговой наценки стабилен (за последние пять лет он практически не менялся), компания вынуждена искать варианты наращивания объемов реализации. Прежде всего, за счет роста продаж запасных частей новых брендов.

Заданные темпы роста

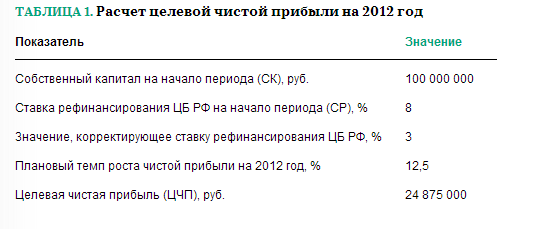

Итак, определение ценовой политики начинается с расчета целевой чистой прибыли (ЦЧП) на год по формуле:

ЦЧП = СК × (1 + СР + 3%) × ТРЧП – СК

где СК – собственный капитал на начало периода; СР – ставка рефинансирования ЦБ РФ на начало периода (если ставка рефинансирования в периоде изменяется, с этой даты корректируется и расчет ЦЧП); 3% – экспертная корректировка (увеличение) ставки рефинансирования Центробанка; ТРЧП – планируемый темп роста чистой прибыли.

Пример расчета ЦЧП на 2012 год приведен в таблице 1.

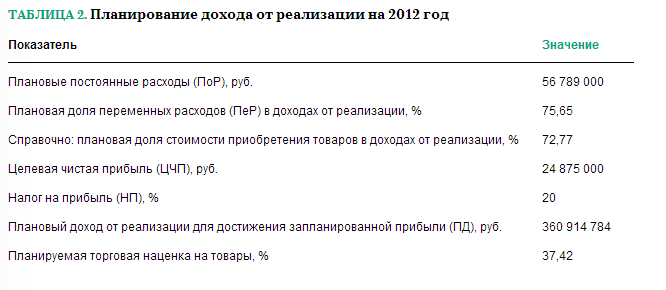

Переходим к планированию дохода от реализации, который должен обеспечить заданный уровень запланированной чистой прибыли на год. Для этого мы должны учесть плановые постоянные и переменные расходы. Планируемый доход от реализации (ПД) рассчитывается по формуле:

ПД = (ПоР + ЦЧП : (1 – НП)) : КМП

где ПоР – постоянные расходы; НП – ставка налога на прибыль; КМП – коэффициент маржинальной прибыли, который, в свою очередь, рассчитывается как:

КМП = (Д – ПеР) : Д

где Д – доход от реализации; ПеР – переменные расходы.

При расчете КМП используются не абсолютные, а относительные величины. Обратимся к таблице 2. На 1 рубль реализации в базовом периоде приходится 0,7565 рубля переменных расходов, значит, мы можем запланировать такое же значение на следующий период. Тогда КМП = (1 – 0,7565) : 1 = 0,2435. После этого рассчитываем объем реализации, который принесет чистую прибыль при заданном уровне постоянных расходов и ставке налога на прибыль 20 процентов: ПД = (56,8 млн + 24,9 млн : (1 – 0,2)) / 0,2435 = 360,9 млн руб.

После того как мы получили годовой плановый доход, план детализируется по месяцам, где учитывается сезонность реализации товаров. Плановые и фактические показатели объемов реализованных товаров, структуры постоянных и переменных расходов, а также чистой прибыли сравниваются финансовым директором ежемесячно. Если в процессе план-фактного анализа он обнаружит отклонения, показатели для оставшихся до конца года месяцев пересчитываются с использованием выше описанных формул.

Многие производственные предприятия планируют цены на производимые товары по алгоритму «расходы плюс норма прибыли». Торговые предприятия (по крайней мере, компании среднего бизнеса, в том числе «Автоцентр КГС») применить такой подход не могут – высокая конкуренция не позволяет. Единственным серьезным рычагом для получения запланированной чистой прибыли остается регулирование объема продаж для покрытия постоянных и переменных расходов. У компании «Автоцентр КГС» постоянные расходы достаточно стабильны, поскольку здания и помещения оптово-розничных магазинов, а также земля под ними собственные, а затраты на коммунальные и подобные им услуги растут вместе с ценами на продаваемые запчасти. Структура переменных затрат также во многом стабильна, основная составляющая – себестоимость проданных товаров. Поэтому рост чистой прибыли возможен, если на тех же торговых площадях продавать большее количество товаров, в том числе за счет увеличения числа брендов.

Но даже если в компании постоянные и переменные затраты нестабильны, то подставляя в формулы их плановое значение, а также размер необходимой прибыли, можно запланировать необходимый объем реализации и торговую наценку (прогнозируя структуру переменных затрат).

Анализ цен конкурентов

Переходим к управлению ценовой политикой ГК «Автоцентр КГС». Чтобы отслеживать цены конкурирующих компаний, отдел маркетинга ежемесячно проводит исследования по группе из 400 важнейших товарных позиций, фиксируя также системы скидок, которые игроки рынка предлагают организациям и физическим лицам. География исследования – города, в которых расположены оптово-розничные магазины группы, число анализируемых конкурирующих точек варьируется в зависимости от размера населенного пункта:

- до 500 тыс. жителей – не менее трех магазинов;

- более 500 тыс. жителей – не менее семи магазинов.

Информация о ценах конкурентов заносится в ИТ-систему и используется в дальнейшем для формирования базовых цен на продаваемые группой товары. По остальным товарным позициям, не вошедшим в маркетинговое исследование, наценка устанавливается на сопоставимом уровне. Схема проста: каждый из 400 товаров-маяков входит в определенную товарную категорию, поэтому наценка на оставшиеся позиции из нее устанавливается на том же уровне, что и у участвовавшего в исследовании.

Наценки и скидки для покупателей

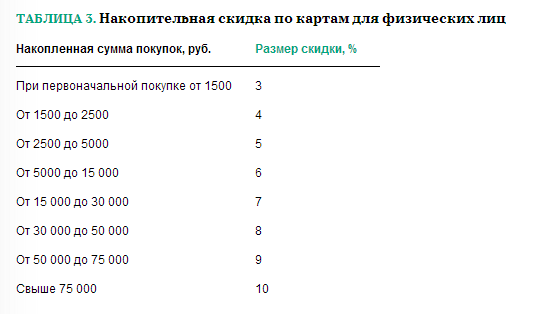

В последние годы скидки, бонусы и прочие программы лояльности стали практически неотъемлемой частью продажи как юридическим, так и физическим лицам. В любом магазине группы граждане могут воспользоваться накопительными дисконтными картами, размер скидки по которой изменяется в зависимости от накопленной суммы покупок (см. табл. 3).

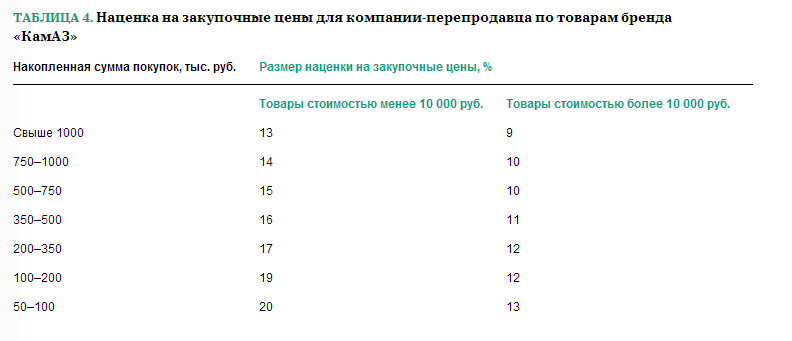

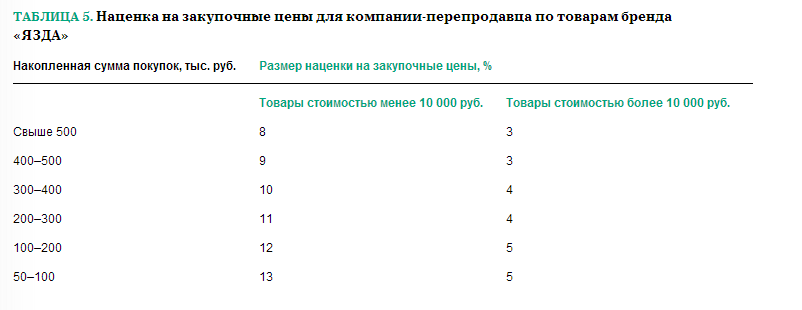

Для организаций и индивидуальных предпринимателей система ценовых льгот дифференцирована. Конечным покупателям предоставляются скидки, рассчитанные от базовых цен продажи, а для перепродавцов предусмотрена наценка на закупочные цены (в этих моделях также используется «накопительный» эффект). При этом для каждого бренда («ВАЗ», «КамАЗ», «УАЗ» и пр.) применяются индивидуальные градации ценовых льгот. В таблицах 4 и 5приведены примеры наценки на закупочные цены для компаний, которые перепродают товары двух брендов – «КамАЗ» и «ЯЗДА» (Ярославский завод дизельной аппаратуры).

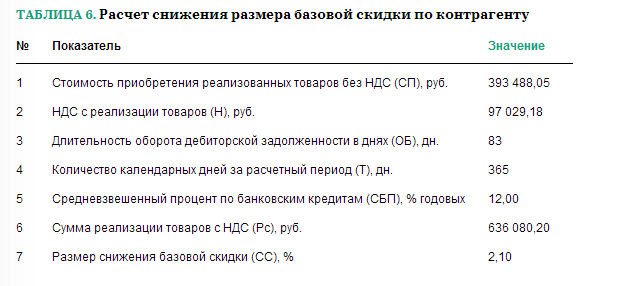

Особо стоит выделить ситуацию, когда конечные покупатели получают товары с отсрочкой платежа. В этом случае размер скидки для них снижается, что регламентировано положением о предоставлении ценовых льгот. Расчет ведется по формуле:

СС = (СП + НДС) × (ОБ : Т) × СБП : Рс

где СС – размер снижения базовой скидки, СП – стоимость приобретения реализованных товаров (без НДС); НДС – налог на добавленную стоимость при реализации товаров; ОБ – оборот дебиторской задолженности (в днях); Т – количество календарных дней за расчетный год; СБП – средневзвешенный процент по банковским кредитам (отражает стоимость капитала, вложенного в дебиторку); Рс – сумма реализации (с НДС).

Формула позволяет рассчитать размер снижения базовой скидки для покупателя. Конечно, с точки зрения финансиста она не совсем точна, поскольку, к примеру, зачет НДС или его уплата в бюджет происходит не в момент закупки товаров у поставщика и не в момент фактической реализации покупателю. Но в качестве ориентира для менеджеров по продажам она проста и наглядна. В числителе рассчитывается стоимость дебиторской задолженности контрагента за предыдущий период (прошлый год). Для расчета используются фактически профинансированные суммы, связанные с обслуживанием дебиторской задолженности покупателя – стоимость приобретения реализованных товаров без НДС (НДС «ставится» на зачет из бюджета) и НДС с реализации (этот НДС уходит в бюджет).

Через фактическую оборачиваемость дебиторской задолженности контрагента в днях находим связанную в дебиторке сумму, умножив которую на средневзвешенный процент по банковским кредитам (проценты по обслуживаемым кредитам группы компаний «Автоцентр КГС»), рассчитываем стоимость дебиторской задолженности. Это значение делим на сумму реализации, в результате чего находим долю дебиторки в сумме реализации. И уже на размер этой доли уменьшаем скидку от базовой цены покупателю на последующий период. В таблице 6 приведен пример расчета снижения скидки (используются данные предыдущего календарного года).

Чтобы стимулировать спрос на товарные позиции, привлекательность которых по каким-либо причинам не слишком велика, магазины «Автоцентра КГС» распродают их по минимальным ценам. Расчет минимальной цены с НДС (МЦ), обеспечивающей нулевую маржинальную прибыль при продаже дополнительной единицы товара, производится по формуле:

МЦ = СПТ × (1 + ПеР – ДСП) × 1,18

где ПеР – доля переменных расходов в сумме реализации; ДСП – доля стоимости приобретения реализованных товаров в сумме реализации; 1,18 – коэффициент корректировки цены с учетом НДС; СПТ – стоимость приобретения товара без НДС.

Отдельно стоит отметить показатель СПТ – этой величиной считается последняя цена закупки. Цены поставщиков периодически растут, поэтому учет стоимости приобретенных товаров по методу FIFO или по средней стоимости приведет к тому, что, продавая товар по минимальной цене, мы не сможем получить от покупателя средства на приобретение новой единицы товара. Метод FIFO (оценка запасов first in – first out, то есть «первым поступил, первым использован»), при котором в реализацию сначала списываются запасы первой партии по цене ее приобретения, затем материалы из второй партии и по своей цене и так далее, пока не будет списано общее количество израсходованных за месяц запасов. Если же компания использует цены последней закупки, данная проблема отпадает.

Наконец, стоит выделить еще одну группу товаров, реализовать которые получается только в случае, когда цена продажи оказывается ниже стоимости приобретения (альтернативные варианты – сдать в пункты приема вторсырья или списать).

Ориентиром для определения таких позиций на складах служит показатель ПРЗ, который сигнализирует о превышении суммы расходов по складскому хранению и стоимости капитала, используемого для финансирования складских остатков, над валовой прибылью от реализации (разница между выручкой и себестоимостью реализованной продукции). Он более понятен менеджерам, чем, к примеру, показатель оборачиваемости. Валовая прибыль от реализации конкретного товара за прошлый период – это разница между ценой продажи и ценой закупки. Рассчитываем затраты на хранение на 1 рубль средних остатков товаров за период, после чего умножаем полученный показатель на средний остаток конкретного товара и получаем стоимость его хранения за прошлый период. Формула расчета выглядит следующим образом:

ПРЗ = (Рб – СПТ) – (ЗХ + СБП × СОоб) : CОоб) × СОт

По ссылке в конце статьи можно скачать регламент «Ценовая политика ГК “Автоцентр КГС”», а также примеры расчетов, приведенных в статье, в Excel.

где Рб – сумма реализации товара (без НДС); СПТ – стоимость приобретения реализованного товара (без НДС); ЗХ – затраты на хранение (без НДС); СБП – средневзвешенный процент по банковским кредитам (отражает стоимость капитала, вложенного в складские остатки); СОоб – сумма общих средних остатков товаров на складе (без НДС), рассчитывается на ежедневной основе; СОт – сумма средних остатков товара (без НДС), рассчитывается на ежедневной основе.

В заключение стоит отметить, что процесс эффективного управления ценовой политикой в компании не может обойтись без подробной регламентации.

Юрий Пермяков — финансовый директор ГК «Автоцентр КГС», к. ф. н., эксперт журнала "Финансовый директор"