Скопировать ссылку

Скопировать ссылкуНа практике при заполнении платежных поручений на перечисление взносов страхователи нередко допускают ошибки. Из статьи вы узнаете, можно ли уточнить реквизиты платежей по страховым взносам и избежать тем самым начисления пеней и штрафов.

Как известно, организации и индивидуальные предприниматели, производящие выплаты и вознаграждения в пользу своих работников, обязаны уплачивать страховые взносы. И «вмененщики» не являются исключением. Причем делать это необходимо своевременно и в полном объеме. На это указывает пункт 1 статьи 18 Федерального закона от 24.07.2009 № 212-ФЗ (далее —Закон № 212-ФЗ).

В соответствии с частью 5 статьи 15 Закона № 212-ФЗ уплатить ежемесячный обязательный платеж страхователю надлежит в срок не позднее 15го числа календарного месяца, следующего за месяцем, за который были начислены страховые взносы. Причем сумма страховых взносов, подлежащая перечислению в бюджет, определяется в полных рублях (менее 50 копеек отбрасывается, а 50 копеек и более округляется до рубля).

Условия, при которых обязанность по уплате страховых взносов считается исполненной, перечислены вчасти 5 статьи 18 Закона № 212-ФЗ. Итак, это возможно:

— со дня предъявления в банк поручения на перечисление в бюджет соответствующего государственного внебюджетного фонда денежных средств со счета плательщика страховых взносов в банке при наличии на нем достаточного денежного остатка на день платежа;

— со дня отражения на лицевом счете организации, которой открыт лицевой счет, операции по перечислению соответствующих денежных средств в бюджет соответствующего государственного внебюджетного фонда;

— со дня внесения физическим лицом в банк, кассу местной администрации либо в организацию федеральной почтовой связи наличных денежных средств для их перечисления в бюджет соответствующего государственного внебюджетного фонда;

— со дня вынесения фондом решения о зачете сумм излишне уплаченных или излишне взысканных страховых взносов, пеней, штрафов в счет исполнения обязанности по уплате соответствующих страховых взносов.

Как видно, одним из условий, которые приводят к исполнению обязанности по уплате страховых взносов, является предъявление в банк платежного поручения на уплату страховых взносов.

При оформлении платежного поручения организациям и индивидуальным предпринимателям, применяющим систему налогообложения в виде ЕНВД, необходимо руководствоваться следующими документами:

— Положением о правилах осуществления перевода денежных средств, утвержденным Банком России от 19.06.2012 № 383-П (далее — Положение № 383-П);

— Правилами указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации, утвержденными приказом Минфина России от 24.11.2004 № 106н (в редакции приказа от 30.12.2010 № 197н).

Однако, даже руководствуясь этими документами, компании и коммерсанты, сами того не желая, зачастую допускают в платежках ошибки. Можно ли их исправить и избежать пеней и штрафов? Об этом дальше и поговорим.

Когда «вмененщик» может уточнить платеж по страховым взносам

Согласно части 8 статьи 18 Закона № 212-ФЗ компании и предприниматели — плательщики страховых взносов имеют право исправить ошибки, допущенные при оформлении платежного поручения. Но, увы, это правило касается не всех ошибок, а только тех, которые не повлекли за собой неперечисление страховых взносов в бюджет.

То есть если в платежном поручении организация или индивидуальный предприниматель неверно отразили основание, тип и принадлежность платежа, отчетный (расчетный) период или статус плательщика страховых взносов, они могут очень быстро исправить такую ошибку.

Возьмите на заметку

Когда обязанность по уплате страховых взносов не признается исполненной

Помимо указания в платеже неверных реквизитов, которые влекут неперечисление страховых взносов в бюджет,Законом № 212-ФЗ предусмотрены и иные обстоятельства, указывающие на неисполнение обязанности по уплате страховых взносов. Согласно части 6 статьи 18 Закона № 212ФЗ к таким обстоятельствам относятся:

— отзыв плательщиком страховых взносов или возврат банком неисполненного поручения на перечисление соответствующих денежных средств в бюджет государственного внебюджетного фонда;

— отзыв плательщиком страховых взносов — организацией, которой открыт лицевой счет, или возврат органом Федерального казначейства неисполненного поручения на перечисление соответствующих денежных средств;

— возврат местной администрацией либо организацией федеральной почтовой связи плательщику страховых взносов — физическому лицу наличных денежных средств, принятых для их перечисления в бюджет соответствующего государственного внебюджетного фонда;

— на день предъявления плательщиком страховых взносов в банк поручения на перечисление денежных средств в счет уплаты страховых взносов этот плательщик имеет иные неисполненные требования, которые предъявлены к его счету и в соответствии с гражданским законодательством РФ исполняются в первоочередном порядке, и если на этом счете (лицевом счете) недостаточно денег для удовлетворения всех требований.

А вот если в платежке на уплату страховых взносов неправильно указаны номера счета Федерального казначейства, КБК (подробнее об этой ошибке читайте ниже) или наименование банка получателя, то это уже серьезные ошибки, которые влекут за собой неперечисление страховых взносов в бюджет. И просто так их исправить не получится. Ведь в этом случае обязанность по уплате страховых взносов считается неисполненной и возникнет недоимка, являющаяся основанием для начисления пеней и штрафа (ч. 6 ст. 18 Закона № 212-ФЗ).

Как исправить ошибки в платежном поручении

Указанное правило распространяется в том числе и на уплату пеней и штрафов (ч. 12 ст. 18 Закона № 212-ФЗ)

Если организация или коммерсант обнаружили в оформлении поручения на перечисление страховых взносов ошибки, не повлекшие их неперечисление в бюджет, то они могут уточнить платеж.

Для этого им необходимо подать в территориальное отделение Пенсионного фонда РФ или ФСС РФ следующие документы:

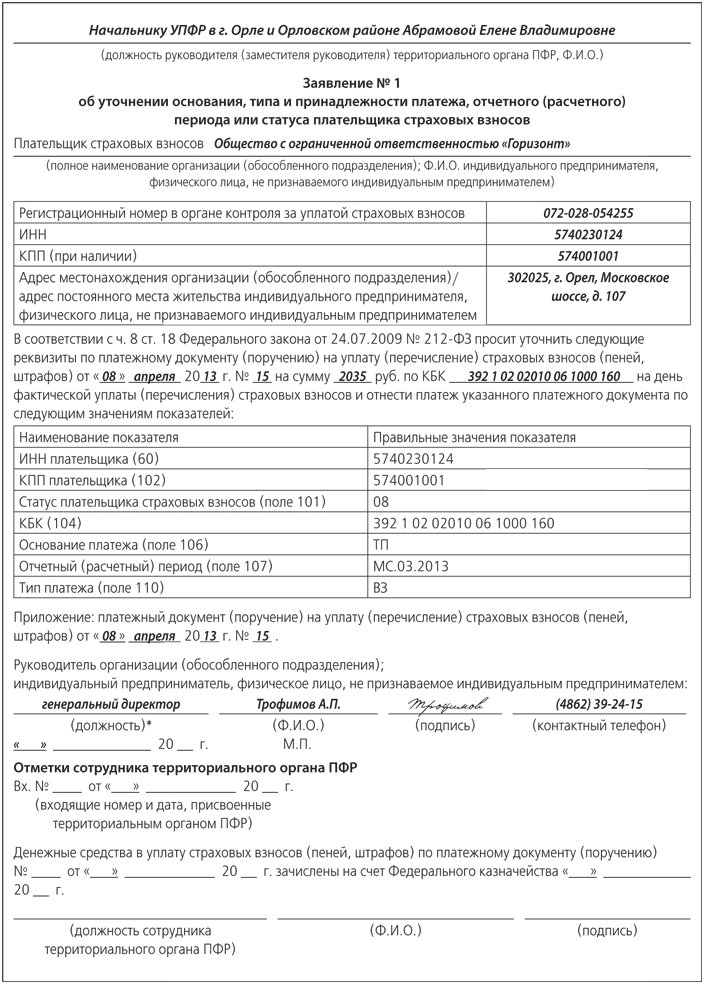

— заявление об уточнении платежа с указанием верных реквизитов;

— копию платежного поручения или выписки банка, которая подтвердит уплату страховых взносов.

Унифицированной формы заявления об уточнении реквизитов платежа нет. Поэтому Пенсионный фонд РФ в своем письме от 06.04.2011 № ТМ-30-25/3445 предложил страхователям использовать рекомендованную форму заявления.

Поданное заявление рассматривается специалистами фонда в порядке, предусмотренном частями 9—11 статьи 18 Закона № 212-ФЗ. Так, страхователю может быть предложено проведение совместной сверки уплаченных страховых взносов.

Результаты такой сверки оформляются актом, который подписывается плательщиком страховых взносов и уполномоченным должностным лицом отделения внебюджетного фонда.

Кроме проведения сверки расчетов, представитель внебюджетного фонда вправе требовать от банка копию поручения плательщика на перечисление страховых взносов в бюджет соответствующего государственного внебюджетного фонда. Банк обязан представить копию указанного поручения в течение пяти дней со дня получения требования из фонда.

Как быть, если…

…ошибка привела к неисполнению обязанности по уплате страховых взносов

В данном случае у страхователя нет выбора — придется платить повторно, только с указанием верных реквизитов. А ошибочно перечисленный платеж можно вернуть. Для этого необходимо подать в соответствующий внебюджетный фонд заявление на возврат денежных средств. В качестве документов, подтверждающих платеж, к заявлению прикладывается копия неправильного платежного поручения с отметкой банка. Также можно приложить копию выписки банка.

После рассмотрения представленных документов специалист внебюджетного фонда принимает решение об уточнении платежа на день фактической уплаты страховых взносов. О принятом решении страхователь должен быть уведомлен в течение пяти рабочих дней после принятия такого решения.

Формы решений об уточнении платежа утверждены постановлением Правления ПФР от 11.05.2012 № 113п и приказом ФСС РФ от 31.10.2011 № 434

Обратите внимание: при принятии внебюджетным фондом положительного решения осуществляется перерасчет пеней, начисленных на сумму страховых взносов, за период со дня их фактической уплаты в бюджет фонда до дня принятия решения об уточнении платежа.

Если ошибка допущена в КБК

В соответствии с частью 6 статьи 18 Закона № 212-ФЗ если в платежном поручении на перечисление страховых взносов неправильно указан КБК, обязанность по уплате страховых взносов не признается исполненной. Однако здесь не все так однозначно.

В некоторых случаях при неверном указании КБК платеж все равно может поступить на соответствующий счет внебюджетного фонда. И тогда недоимки у страхователя не возникает.

Так, ФАС Центрального округа в постановлении от 07.10.2011 № А14-11622/2010 указал, что доходы от страховых взносов зачисляются на счета органов Федерального казначейства для их распределения между федеральным бюджетом, бюджетами субъектов РФ, местными бюджетами, а также бюджетами государственных внебюджетных фондов.

Денежные средства считаются поступившими в доходы соответствующего бюджета бюджетной системы РФ с момента их зачисления на единый счет этого бюджета.

Таким образом, для установления факта неисполнения обязанности по уплате страховых взносов следует выяснить, поступили или нет денежные средства на счет соответствующего органа ПФР. В связи с этим факт неправильного указания КБК не может являться основанием для признания обязанности по уплате страховых взносов неисполненной.

Аналогичные выводы содержатся и в других судебных решениях (постановления ФАС Центрального округа от 24.01.2012 № А14-1357/2011 и от 30.08.2011 № А14-11772/10/357/23, ФАС Поволжского округа от 09.08.2011 № А57-12787/2010 и от 26.04.2011 № А12-17205/2010, ФАС Восточно-Сибирского округа от 14.07.2011 № А78-9234/2010).

Кроме того, хотим отметить, что в форме заявления об уточнении платежа по страховым взносам в числе уточняемых реквизитов содержится и КБК. Таким образом, специалисты Пенсионного фонда РФ, разрабатывая форму, признали, что ошибка в КБК не всегда влечет неперечисление денег в соответствующий бюджет.

Нажмите чтобы увеличить

Е.Г. Ромашкина — эксперт журнала «Вмененка»