Скопировать ссылку

Скопировать ссылкуНа согласовании в Минюсте России находится проект приказа Минтруда России от 26.11.2012 (http://www.rosmintrud.ru/docs/mintrud/projects/127), которым будет введена новая форма РСВ-1 ПФР. Этим же документом будет утвержден порядок заполнения расчета (приложение № 2) (далее — проект порядка заполнения).

Необходимость внесения изменений в расчет связана с тем, что с 1 января 2013 года надо уплачивать дополнительные страховые взносы за работников, занятых на вредном производстве и имеющих право на досрочную пенсию. Это предусмотрено статьей 33.2 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее — Закон № 167-ФЗ). Но не только это потребовало корректировки отчетной формы. Рассмотрим все планируемые изменения.

За I квартал 2013 года расчет нужно будет сдать не позднее 15 мая (п. 1 ч. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ)

Взносы в ПФР за досрочных пенсионеров

Главное изменение в обновленной форме РСВ-1 ПФР — новые подразделы 2.2 и 2.3. В них нужно будет производить расчет страховых взносов с выплат работникам, занятым на вредных производствах и имеющим право на досрочную пенсию. Аналогичными данными дополнен и сводный раздел 1 «Расчет по начисленным и уплаченным страховым взносам» (графы 5 и 6).

Подраздел 2.2 — для взносов в ПФР, начисляемых по тарифу 4%

Подраздел 2.2 заполняют страхователи, которые производят выплаты в пользу работников, занятых (подп. 1 п. 1 ст. 27 Федерального закона от 17.12.2001 № 173-ФЗ

«О трудовых пенсиях в Российской Федерации», далее — Закон № 173-ФЗ):

- на подземных работах;

- работах с вредными условиями труда;

- в горячих цехах.

Полный перечень этих работ приведен в Списке № 1, утвержденном постановлением Кабинета Министров СССР от 26.01.91 № 10.

В подразделе 2.2 производится расчет пенсионных взносов по дополнительному тарифу 4% (ч. 1 ст. 58.3 Федерального закона от 24.07.2009 № 212-ФЗ, далее — Закон № 212-ФЗ). Никаких особенностей в заполнении этого подраздела нет — его порядок аналогичен порядку заполнения раздела 2 формы РСВ-1 ПФР, за некоторыми исключениями.

Во-первых, дополнительные взносы уплачиваются независимо от года рождения и миграционного статуса работника и направляются только на страховую часть трудовой пенсии. Поэтому в подразделе 2.2 взносы отражаются в общей сумме — без разделения на страховую и накопительную части и независимо от того, в каком статусе в РФ пребывает работник.

Во-вторых, взносы по тарифу 4% начисляются на полную сумму выплат работнику, не ограниченную предельной величиной — 568 000 руб. (ч. 3 ст. 58.3 Закона № 212-ФЗ).

Кроме того, обратите внимание на строку 284 «Начислено страховых взносов по дополнительному тарифу».

В графе 3 этой строки нужно указать суммы страховых взносов, рассчитанные путем суммирования значения графы 3 строки 284 расчета за предыдущий отчетный период и значений граф 4—6 строки 284 за текущий отчетный период. А в графах 4—6 — суммы взносов по тарифу 4% за расчетный период, исчисленные в соответствии с частью 3 статьи 15 Закона № 212-ФЗ (п. 10.5 и 10.6 проекта порядка заполнения).

В расчете за I квартал 2013 года первый раз показатель графы 3 строки 284 определяется только по данным отчетного квартала.

Количество физических лиц, с выплат которым начислены взносы по дополнительному тарифу, нужно указать в строке 285.

Подраздел 2.3 — для взносов в ПФР, начисляемых по тарифу 2%

В подразделе 2.3 отражают расчет пенсионных взносов по дополнительному тарифу 2% страхователи, которые производили выплаты застрахованным лицам, перечисленным в подпунктах 2—18 пункта 1 статьи 27 Закона № 173-ФЗ (ч. 2 ст. 58.3 Закона № 212ФЗ).

Такой тариф установлен для определенных видов работ, перечисленных в Списке № 2, утвержденном постановлением Кабинета Министров СССР от 26.01.91 № 10. Например, работа в текстильной промышленности с повышенной интенсивностью и тяжестью.

Порядок заполнения подраздела 2.3 аналогичен приведенному выше (п. 9—12.7 проекта порядка заполнения).

Данные о дополнительных тарифах в разделе 1

В связи с введением дополнительных страховых взносов раздел 1 дополнен новыми графами 5 и 6.

Сумму начисленных с начала расчетного периода взносов нужно указать в строке 110, а уплаченных — в строке 140. Оба показателя отражаются с разбивкой по месяцам отчетного периода.

При этом значение графы 5 строки 110 должно равняться значению графы 3 строки 284 подраздела 2.2. А значение графы 6 строки 110 — значению графы 3 строки 294 подраздела 2.3 (п. 7.2 проекта порядка заполнения).

Взносы с базы, превышающей 568 000 руб.

Для отражения соответствующих сведений предназначены строки 121 и 261 нового расчета. Их заполняют страхователи, уплачивающие взносы в ПФР по тарифу 10% на страховую часть трудовой пенсии с сумм, превышающих предельную величину базы для начисления страховых взносов — 568 000 руб. (ч. 5 ст. 8 Закона № 212-ФЗ и п. 1 постановления Правительства РФ от 10.12.2012 № 1276).

В строке 261 расчета нужно будет указать количество физических лиц, выплаты которым за отчетный период превысили 568 000 руб. (п. 8.13 проекта порядка заполнения).

Сумма доначисленных пенсионных взносов по тарифу 10% отражается в графе 3 строки 121. В итоге значение графы 3 строки 121 должно равняться значению графы 6 раздела 4 (п. 7.4 проекта порядка заполнения).

Cведения о взносах, уплаченных по тарифу 4 и 2%, по строке 121 не отражаются, поскольку они начисляются на полную сумму выплат работнику, не ограниченную 568 000 руб. (ч. 3 ст. 58.3 Закона № 212-ФЗ).

Дополнительные строки для справок МСЭ и ВТЭК

Как и раньше, в подразделе 3.1 расчета указываются сведения, дающие организации право на применение пониженного тарифа в отношении выплат инвалидам. Такое право подтверждает справка медико-социальной экспертизы, форма которой утверждена приказом Минздравсоцразвития России от 24.11.2010 № 1031н (письмо ФСС РФ от 01.12.2010 № 02-03-10/08-12891).

В предыдущем расчете можно было указать реквизиты только одной справки. Теперь есть возможность вписать данные о нескольких (п. 14.1 проекта порядка заполнения).

По доначисленным взносам придется указывать больше данных

В раздел 4 нового расчета добавили две графы (п. 29 проекта порядка заполнения).

В графе 2 «Основание для доначисления страховых взносов» нужно будет проставить цифру:

- 1 — если взносы были доначислены по актам проверок;

- 2 — если взносы страхователь доначислил самостоятельно.

В графе 6 следует указать суммы доначисленных пенсионных взносов по тарифу 10% с сумм, превышающих предельную величину облагаемой базы. А в графах 8 и 9 — сумму доначисленных взносов, уплаченных по тарифам 4 и 2%.

Новый код тарифа для патента

Если индивидуальный предприниматель ведет деятельность, в отношении которой применяется патентная система налогообложения (гл. 26.5 НК РФ), в поле «Код тарифа» в разделе 2 он должен проставить 16 (приложение к проекту приказа от 26.11.2012).

Пример

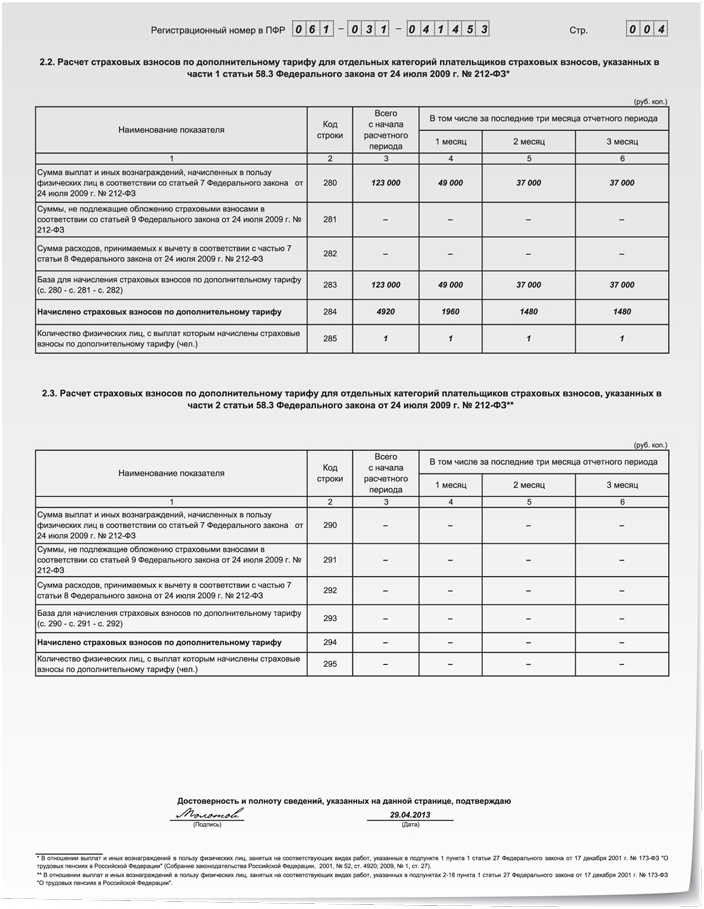

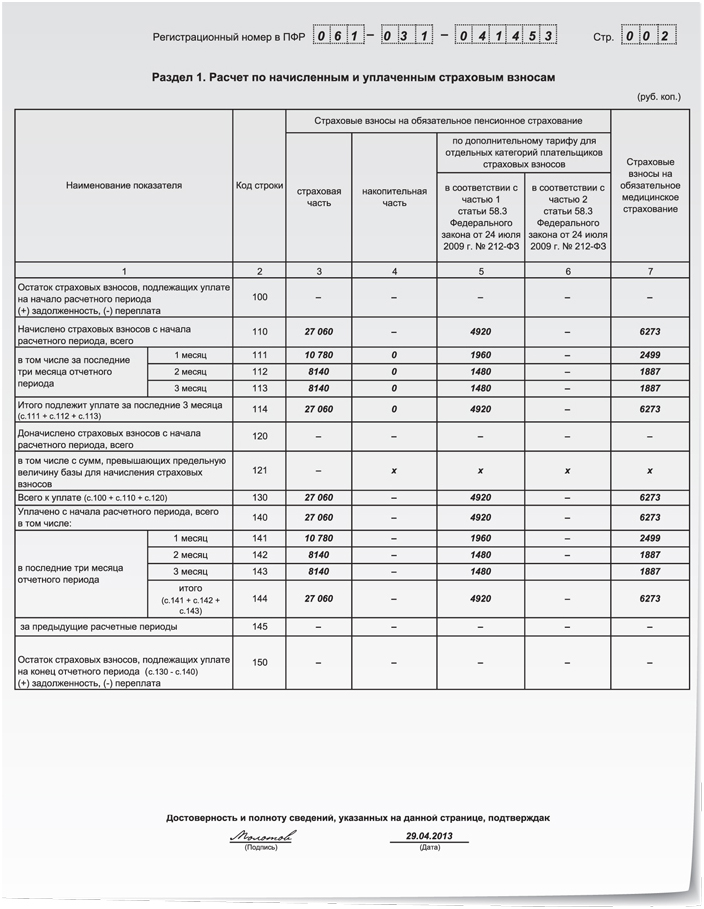

В.Н. Водовозов (1964 года рождения) работает в должности гидрогеолога по обслуживанию бурильных установок. Его профессия входит в Список № 1, поэтому сотрудник имеет право на досрочную пенсию по достижении им возраста 50 лет (подп. 1 п. 1 ст. 24 Закона № 173-ФЗ). Сумма выплат сотруднику в I квартале 2013 года, облагаемых страховыми взносами, составила 123 000 руб., в том числе:

— за январь — 49 000 руб.;

— февраль — 37 000 руб.;

— март — 37 000 руб.

Как заполнить подраздел 2.2 и раздел 1 формы РСВ-1 ПФР за I квартал 2013 года, если известно, что перечисление страховых взносов организация производит в месяце их начисления?

Решение

С 1 января 2013 года за работника организация уплачивает, помимо обычных пенсионных (22%) и медицинских (5,1%) взносов, дополнительные взносы в ПФР по тарифу 4%.

Сумма страховых взносов, ежемесячно начисляемых на страховую часть трудовой пенсии, в I квартале 2013 года составила 27 060 руб., в том числе:

— за январь — 10 780 руб. (49 000 руб. × 22%);

— февраль — 8140 руб. (37 000 руб. × 22%);

— март — 8140 руб. (37 000 руб. × 22%).

На накопительную часть трудовой пенсии отчислений нет, так как сотрудник относится к категории лиц старше 1967 года рождения (ст. 33.1 Закона № 167-ФЗ).

Дополнительные взносы на страховую часть трудовой пенсии по тарифу 4% начислены и уплачены в сумме 4920 руб., в том числе:

— за январь — 1960 руб. (49 000 руб. × 4%);

— февраль — 1480 руб. (37 000 руб. × 4%);

— март — 1480 руб. (37 000 руб. × 4%).

Страховые взносы в ФФОМС в I квартале 2013 года за работника были начислены в размере 6273 руб., в том числе (ч. 1 ст. 58.2 Закона № 212-ФЗ):

— за январь — 2499 руб. (49 000 руб. × 5,1%);

— февраль — 1887 руб. (37 000 руб. × 5,1%);

— март — 1887 руб. (37 000 руб. × 5,1%).

Задолженности по уплате страховых взносов на начало 2013 года за организацией нет. Образец заполнения подраздела 2.2 и раздела 1 приведен ниже.

Нажмите чтобы увеличить

О.В. Негребецкая — старший научный редактор журнала «Зарплата»