Скопировать ссылку

Скопировать ссылку

Так происходит, потому что они не знают разницу между этими видами учета. В этой статье разбираемся, в чем разница между бухгалтерским и управленческим учетом, почему управленческий учет для собственника важен не менее бухгалтерского и на какие вопросы дает ответ только «управленка».

Бухучет — для государства, управленка — для собственника

Бухгалтерский учет лежит в плоскости отношений бизнеса с государством. Зона ответственности бухгалтера — обеспечивать, чтобы бизнес сполна и в срок исполнял финансовые обязательства перед государством: перечислял в бюджет налоги, делал отчисления за работников и подавал отчетность.

Стандарты бухгалтерской отчетности задает государство. Оно же определяет показатели бизнеса, которые позволяют видеть, сполна ли тот исполняет свои обязательства перед ним.

В свою очередь, управленческий учет — внутреннее дело бизнеса. Его задача — информировать собственника о реальной ситуации с финансами бизнеса и обеспечивать цифрами, на основе которых тот принимает взвешенные управленческие решения. Поэтому и параметры управленческой отчетности задает собственник.

Показатели, которые не интересны государству, но крайне важны для собственника, бесполезно искать в бухгалтерской отчетности. Хотя и не без исключений. А в управленческой им самое место.

Самый простой пример — при выборе собственником бизнеса системы налогообложения «Доходы 6%» он заключает неписаный контракт с государством: 6% выручки — в бюджет. Какие бизнес понес расходы в детализации и сравнении с предыдущим периодом, чтобы эту выручку получить, государству не интересно.

А собственнику это надо знать, чтобы видеть структуру расходов и понимать, на какие показатели он может повлиять. Чтобы знать, нужно минимум составить отчет о прибылях и убытках (ОПиУ). В бухгалтерской отчетности такая форма тоже есть, но не всегда отражает действительность. А управленка обеспечивает собственника реальным ОПиУ.

Из функций двух видов учета вытекают основные различия между ними, которые дальше разбираем детальнее.

В бухгалтерии есть формальные правила, в управленке все решает собственник

В основе формальных стандартов бухгалтерского учета лежат требования контролирующих государственных органов. Сделать что-то не так — государство отчетность не примет и выставит бизнесу штраф за то, что сдал не вовремя.

Каждый, кто хоть раз в жизни заполнял налоговую декларацию, помнит, какая это пытка. Приходится тщательно изучать инструкцию и следить, чтобы все цифры, буквы и знаки препинания стояли строго там, где она предписывает. Иначе налоговый инспектор забракует.

В управленческом учете есть свои стандарты, но собственник волен лишь брать их за основу и не использовать все, что ему не нужно. Или, наоборот, добавить формы и показатели, которых в общих стандартах может не быть.

Например, баланс есть и в управленческом учете, и в бухгалтерском. Но из шаблона баланса для управленки мы можем смело выбрасывать все лишнее. Не работаем с НДС — в топку раздел о нем. Нет внеоборотных активов — аналогично с разделом о них. А с бухгалтерией такие вольности немыслимы.

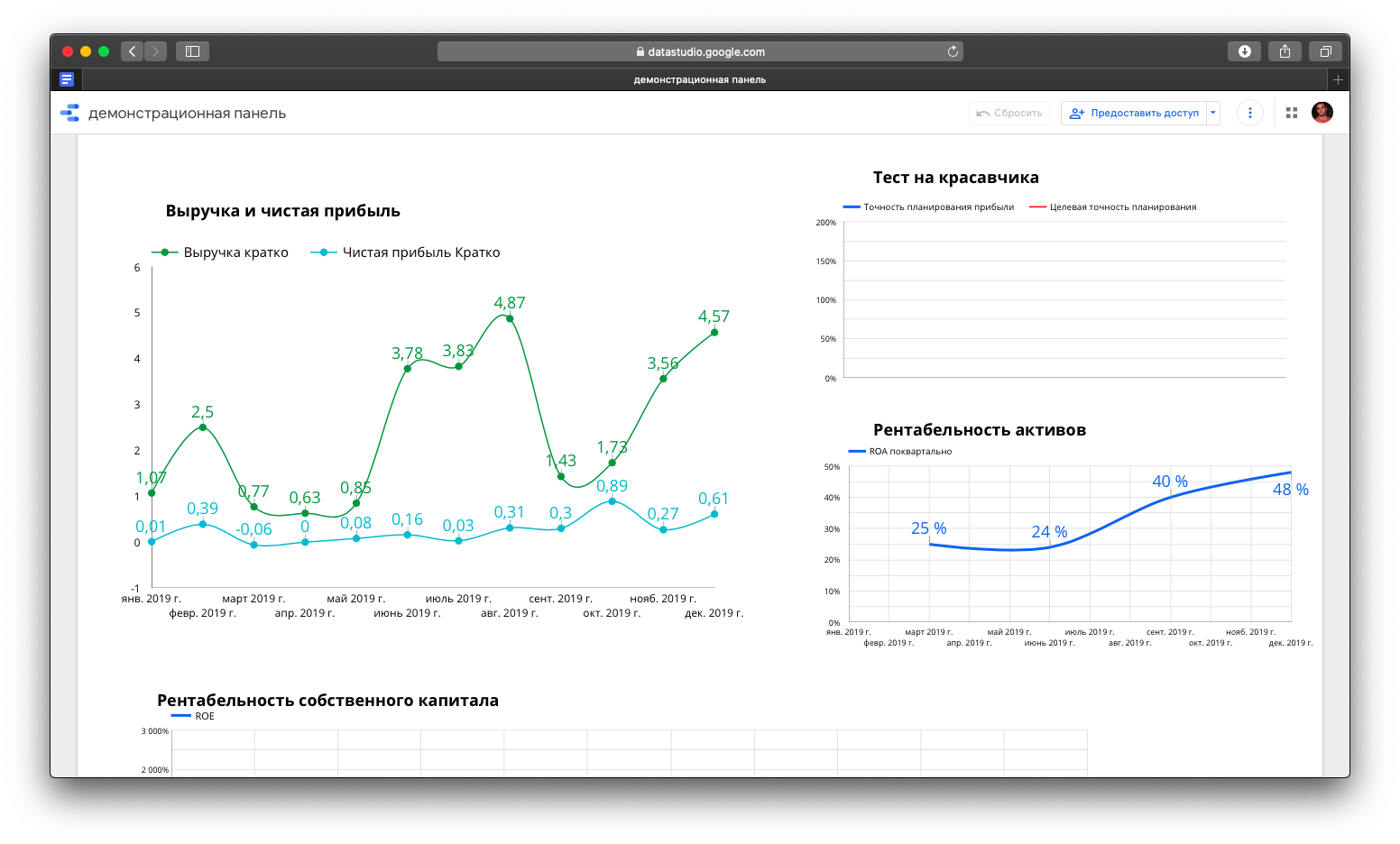

Аналогичная разница по внешнему виду отчетности. Требования к бухгалтерской снова задает государство. В управленческой — как собственнику легче воспринимать информацию. Допускаются не только таблицы, но и диаграммы или графики.

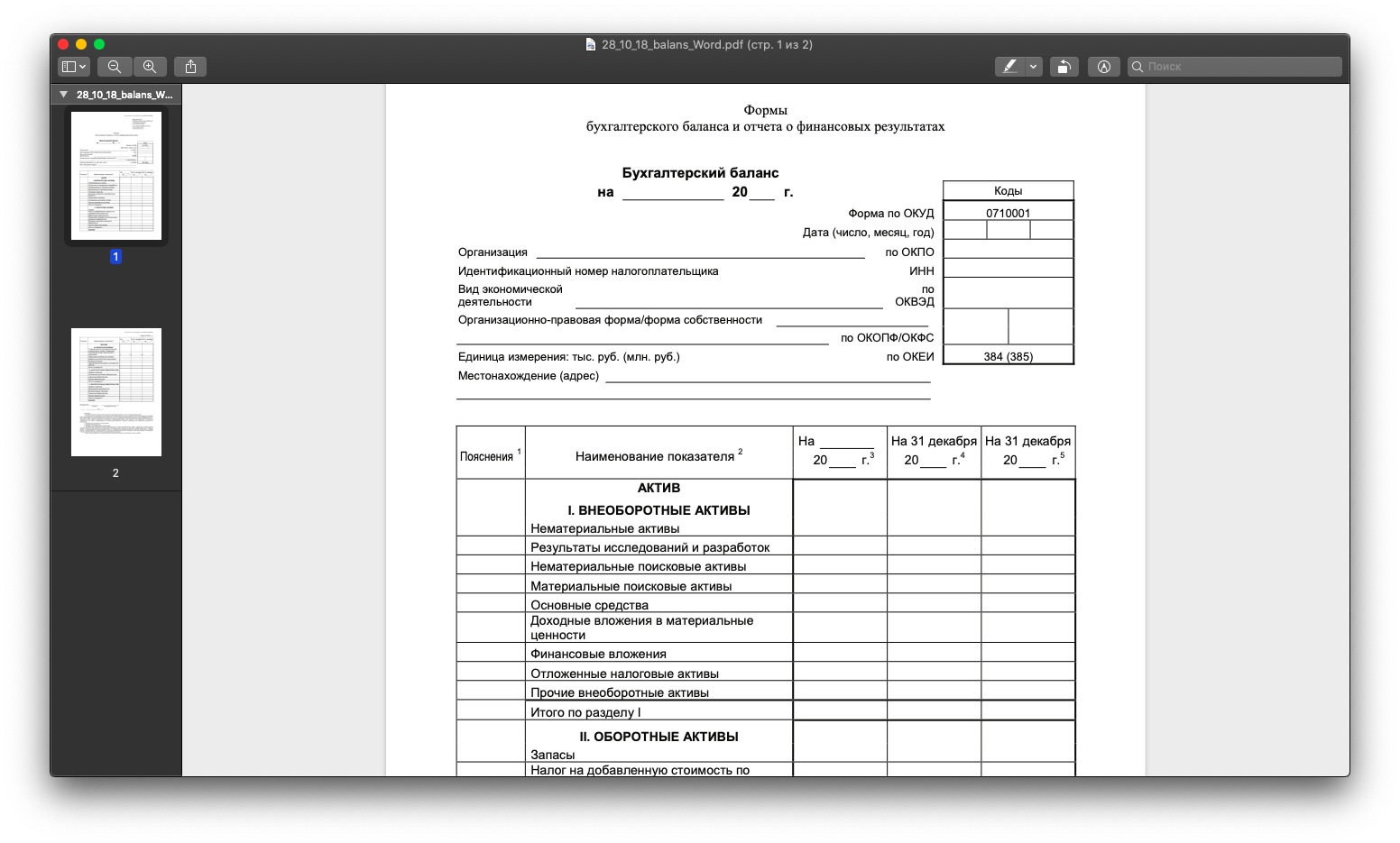

Бухгалтерский баланс может выглядеть только так:

А это наш шаблон управленческого баланса, который мы сделали так, как действительно удобно большинству предпринимателей. Если вам неудобно так, можно сделать как угодно иначе.

Сроки сдачи отчетности

Для бухучета сроки строго регламентирует государство. Например, отчет по зарплате и соцотчисления с нее делаются каждый месяц, налоги с поступлений — каждый квартал. Для каждого отчета есть строгий срок, не зависящий от специфики бизнеса.

Совсем все иначе в управленческом учете. Для него мы собираем цифры не тогда, когда положено, а тогда, когда нам самим надо. Можно учитывать фактор сезонности, жизненный цикл проекта и тому подобное.

Допустим, мы строим коттеджи. В среднем на один коттедж у нас уходит два месяца. Мы можем составлять управленческую отчетность каждый месяц. Можем — попроектно, то есть каждые два месяца. А вот делать ее раз в квартал, если нам это не нужно, нас никто не заставит. Собирать ли управленческую отчетность по итогам года, тоже решать только нам. Если она нам нужна, собираем. Не нужна — значит, нет.

Форма выражения показателей

Все показатели деятельности бизнеса, которые интересуют государство, имеют исключительно денежное выражение — рубли и копейки. В управленческом учете допускаются другие единицы измерения — проценты, штуки и другие.

В процентах считаются маржинальность, наценка, рентабельность, текучесть кадров, удовлетворенность клиентов. Показатель точки безубыточности, который присутствует только в управленческой отчетности, имеет денежное и натуральное выражение. Денежное — какую выручку должен получить бизнес, чтобы сработать в ноль. Натуральное — сколько товаров или услуг для этого продать.

В управленческом учете можно считать показатели и в процентах, и в соотношениях. Можно даже ввести свои показатели, например, «тест на красавчика» — точность планирования чистой прибыли

В бухгалтерии официальная картина, в управленке — реальная

Поскольку бухгалтерия — это отношения бизнеса и государства, она отражает только то, что считает нужным показать собственник.

Предмет договора не всегда отражает реальную суть операции. Распространенная ситуация — собственник дает свободные деньги кому-то взаймы. Но не хочет лишней бюрократии с договором займа. Поэтому выводит деньги через договор аренды транспорта, оборудования или помещения — как якобы оплату этой услуги, которая по факту не оказана. Или договор подряда на выполнение работ и оказание услуг. По бухгалтерии это проводится как оплата по договору. Но в управленческой отчетности отражается реальная картина. Оговоримся: мы сторонники прозрачных отношений в том числе и с государством. Но вынуждены констатировать: некоторые собственники практикуют разные хитрости, и запретить им это невозможно.

Все, что надо знать: управленческая отчетность — это для внутреннего пользования, коммерческая тайна, а требовать ее от бизнеса никто не вправе. Бывают случаи, когда бизнес обязан публиковать и ее и привлекать внешних аудиторов. Но это про очень крупных акул.

А значит, в управленческой отчетности вы можете отражать реальную картину своего бизнеса. Видеть ее будете только вы и те, кому сами сочтете нужным ее показать.

Бухгалтерский учет считает прошлое, управленческий — и будущее

Бухгалтерия нацелена исключительно на посмертный учет — подводит итоги периодов, которые уже завершились. Управленка считает и прошлые периоды, но позволяет планировать на будущее, а при закрытии очередного периода проводить план-фактный анализ — что планировали, а что получилось по факту.

Управленческий учет позволяет просчитывать бизнес-идеи и планируемые изменения — что получится если расширить ассортимент, изменить систему мотивации, купить новый станок и так далее. Такие расчеты управленка позволяет делать как для бизнеса в целом, так и для отдельных направлений.

Категории для анализа

Бухгалтерский учет в части категорий, которые анализирует, связан жесткими стандартами. В нем все привязано к юридическим лицам, которых у одного бизнеса бывает и несколько.

Управленческий учет демонстрирует гибкий подход. Доходы и расходы группируются не по договорам, а по смыслу операции. А разрез категорий для анализа выбирает собственник в зависимости от ситуации: по направлениям бизнеса, видам продукции, сделкам, работе подразделения и конкретных сотрудников и так далее. Управленческий учет позволяет также детализировать любой показатель так, как это нужно собственнику.

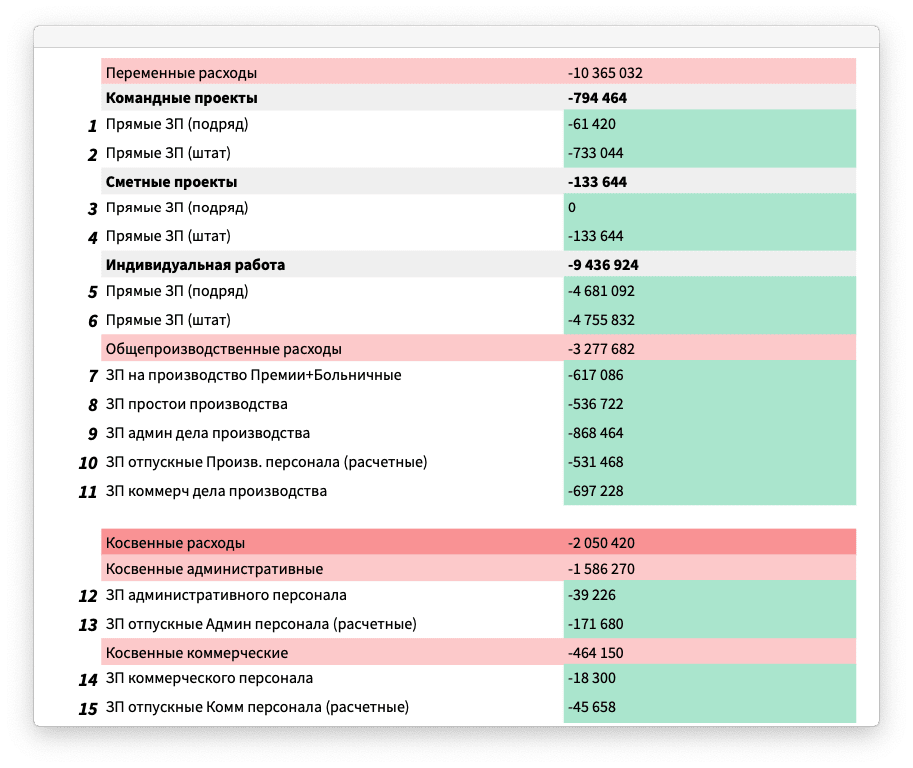

Для одной из компаний мы сделали отчет о прибылях и убытках, в котором выделили 15 видов зарплат для анализа — потому что так надо было. В бухгалтерском учете так сделать нельзя.

Подход к одним и тем же показателям

Разберем разность подхода в бухгалтерском и управленческом учетах к показателям, которые актуальны для любого бизнеса.

| Показатель | Бухгалтерский учет | Управленческий учет |

| Выручка | Считается по юридическому лицу, которых может быть и несколько. | Можно считать как по бизнесу в целом, так и по отдельным направлениям. |

| Себестоимость | Считается аналогично выручке — по юрлицу. | Возможен расчет на по бизнесу в целом и по отдельным направлениям. Можно сделать детализацию по конкретной сделке, партии, периоду. |

| Рентабельность | Не считается, так как не влияет на налоговые обязательства. | Позволяет посчитать рентабельность по видам прибыли, сделкам, сотрудникам и так далее. |

| Зарплата | Учитывается только общая сумма начисленной зарплаты без дифференциации на составляющие, так как для исчисления налогов и социальных отчислений те значения не имеют. | Возможно разделение на фиксированную и бонусную часть, соотношение фонда оплаты труда с выручкой, маржинальностью по бизнесу в целом, конкретному подразделению или отдельному сотруднику. |

Почему бизнесу нужны оба вида учета

Потребность бизнеса в обоих видах учета иллюстрирует ситуация нашего клиента. Сеть ресторанов начала внедрять управленческий учет, чтобы получить ответ сразу на несколько вопросов:

- каковы выручка и рентабельность по каждому заведению сети;

- нет ли перерасхода продуктов по отдельным заведениям;

- как соотносятся фиксированные оклады и проценты в фонде оплаты труда;

- бывают ли кассовые разрывы — ситуации, когда у прибыльного бизнеса нет денег на текущие расходы;

- все ли точки прибыльные, есть ли убыточные, которые лучше закрыть;

- в каком состоянии и как используются собственный капитал и активы.

Данные управленческого учета собственник планирует использовать для расчета и планирования открытия новых заведений сети. Бухгалтерский учет ни такой возможности, ни ответа на все интересующие клиента вопросы не дает. А в некоторых случаях служит только базой для расчета показателей в управленческом учете. Например, выручку для нужд управленки можно считать по закрытым актам выполненных работ в бухгалтерии.

Бухгалтерский учет есть в любом официальном бизнесе, потому что этого требует от собственника государство. Потребность в управленческом определяет сам собственник. Поэтому управленка есть не везде, хотя и не менее важна.