Скопировать ссылку

Скопировать ссылкуКстати, сегодня открыть расчетный счет может не выходя из дома и за несколько минут, например, в Тинькофф Банке, — на сегодняшний день в одном из лучших банков для предпринимателей. Подробнее о предложении банка можно посмотреть по ссылке.

В начале этого года Росстат впервые раскрыл долю малого и среднего бизнеса в российской экономике. Так, вклад МСБ в ВВП РФ составляет достаточно скромные 22%. В деньгах это около 20 трлн рублей. Для сравнения, в развитых западных странах 50-60 % — оптимальный показатель здоровья и устойчивости экономики. Так что у России потенциал еще внушительный. Позитивный тренд зафиксировало и свежее исследование «Опоры России», Промсвязьбанка и агентства Magram Market Research: в первом квартале 2019 года индекс деловой активности малого и среднего бизнеса (индекс RSBI) начал расти после заметного падения во втором полугодии 2018-го.

Расчетный счет — это маст-хэв

Опросы ВЦИОМа показывают, что примерно каждый четвертый россиянин задумывается об открытии своего дела. Допустим, вы — один из них и у вас уже дошло дело до регистрации ИП или ООО. Следующий шаг — открытие расчетного счета (РС) в банке. А нужен ли он?

Для юрлица — без вариантов. А индивидуальный предприниматель теоретически может работать без расчетного счета, если соблюдает лимит наличных платежей (не больше 100 тысяч рублей в год по одному договору с контрагентом). Но это крохотная сумма, если говорить о мало-мальски стоящем бизнесе. Более того, работать без РС в 21 веке банально неудобно: расплачиваться наличными с партнерами в их бухгалтерии или в банке по квитанции, когда существует онлайн-банкинг в один клик, — старомодно и неэффективно, не говоря уже о правилах кассовой дисциплины, которые хоть и допускают для ИП упрощенный порядок, но с вступлением в силу 54-ФЗ четко оговаривают необходимость перехода на онлайн-кассы для всех ООО и большинства ИП.

Отсюда вывод: расчетный счет необходим.

Как выбрать банк-партнер?

Если Банк России отзывает лицензии у финансовых организаций десятками в год, как выбрать стабильный и надежный банк, который при этом обеспечит выгодные условия для работы и максимальный сервис? Что потенциальному клиенту надо изучить в первую очередь? Сайты банка и его конкурентов, отзывы клиентов на специализированных сайтах и форумах, рейтинги и исследования профильных агентств. Обязательно выясните, включен ли выбранный вами банк в систему страхования вкладов населения. Если тут все в порядке, то дальше дело за конкретным сравнением тарифной сетки и палитры сервисов.

Для начинающего ИП, небольшой торговой точки или молодой компании (ООО) определяющим фактором зачастую становится стоимость банковских услуг, особенно на старте. Хорошая новость — многие финансовые организации предлагают клиентам гибкую тарифную сетку, причем некоторые готовы обслуживать бесплатно. Почти. Разбираемся в нюансах.

Бесплатно, то есть даром

Раз в квартал агентство Markswebb публикует сравнительное исследование Business Banking Fees Monitoring — мониторинг тарифов на банковское онлайн-обслуживание малого бизнеса в Москве и Санкт-Петербурге. Совсем скоро будут подведены итоги второго квартала. Рассчитывается стоимость первого года обслуживания в банке для пяти разных компаний сегмента малого бизнеса, в том числе ИП-фрилансера, торговой точки (ИП или ООО с количеством сотрудников до 20 человек).

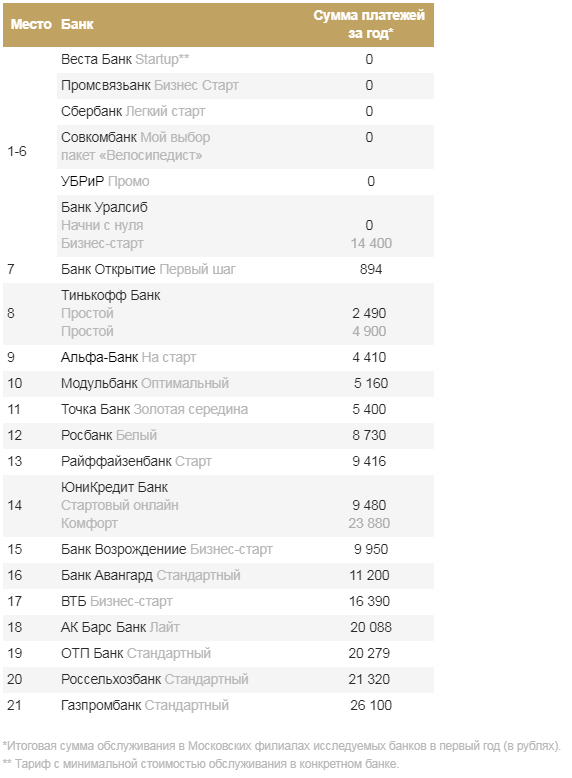

Так, в первом квартале шесть банков предоставляют бесплатное обслуживание для ИП с минимальным набором услуг: расчетно-кассовое обслуживание, дистанционное банковское обслуживание, переводы на свой счет физлица: Веста Банк (тариф Startup), Промсвязьбанк («Бизнес Старт»), Сбербанк («Легкий старт»), Совкомбанк («Мой выбор» пакет «Велосипедист»), УБРиР («Промо») и банк «Уралсиб» («Начни с нуля» и «Бизнес-старт».

У некоторых банков, в частности у ДелоБанка, помимо бесплатного обслуживания («Выгодный старт»), предусмотрены тарифы с промо-периодом обслуживания (для «Активного роста» два месяца, потом — 990 рублей в месяц).

«Тарифы без абонентской платы за обслуживание используют около 30 % наших клиентов. Этот тариф хорош для предпринимателей с небольшим количеством платежей. Примерно такая же доля клиентов «Активного роста». Это, как правило, те, кто уже имеет опыт работы, остатки на счетах, — объясняет Алексей Трегубов, директор по развитию продуктов ДелоБанка. — Они уже научились считать выгоду не только от расходов, но и от доходов, которые дает банк: начисление процента на остаток, выгодный и моментальный депозит со сроком размещения от одного дня и другие».

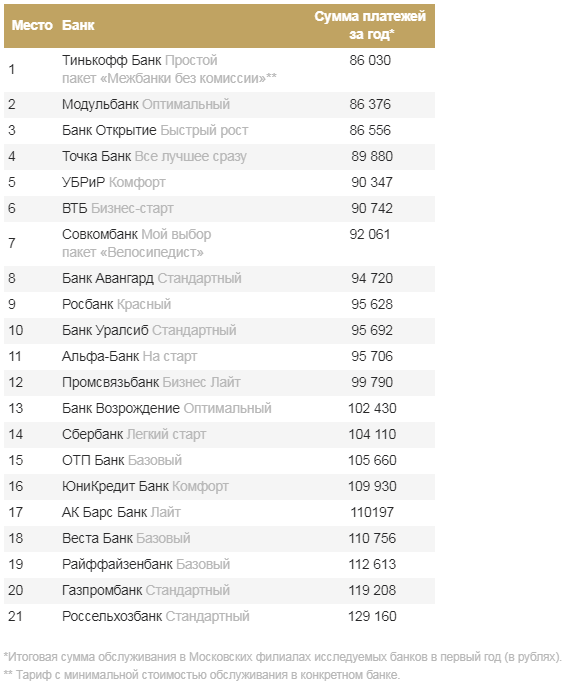

Небольшая торговая точка, зарегистрированная на ИП, с месячной выручкой около 200 тысяч рублей наличными и 300 тысяч по торговому эквайрингу (150 тысяч предприниматель переводит себе на счет физлица в качестве дохода) на нулевые суммы за обслуживание счета рассчитывать не может. Для этой категории малого бизнеса привлекательные тарифы предоставляют Тинькофф Банк и ДелоБанк (сумма платежей банку за первый год составит около 86 тысяч рублей). В пределах 90 тысяч рублей в год будут расходы на банкинг у клиентов Модульбанка, банка «Открытие», Точка Банка. Чуть выше — у УБРиР и ВТБ.

По данным Business Banking Fees Monitoring 2019, в первом квартале у многих банков произошли корректировки комиссий торгового эквайринга, в основном в сторону снижения, хотя, например, у Веста Банка комиссия, напротив, выросла — с 1,8 до 2,2 %.

Довольный клиент

Впрочем, не только деньги являются определяющим фактором для выбора банка. Немаловажный момент — пользовательский опыт. Насколько легко и быстро можно открыть счет? Сколько раз для этого потребуется съездить в офис? Где этот процесс выстроен максимально эффективно?

В последнем исследовании Business Bank Account Opening Rank 2017 лучшие результаты по совокупности факторов показали Тинькофф Банк, Модульбанк, Точка, Альфа-банк. Все четыре банка предлагают возможность открытия счета без посещения офисов банка, однако в остальном есть отличия в процедурах.

Интересный момент — лидеры пользовательского опыта в среднем в пять-десять раз (!) опережают другие банки по скорости открытия счета, минимизации затрат времени и простоте процесса. У лидеров рейтинга открытие счета занимает от 12 до 30 условных действий (ввести свой номер телефона, e-mail и ИНН, загрузить скан паспорта, СНИЛС, встреча с менеджером, подпись документов, подтверждение доступа в интернет-банк кодом из sms, подтверждение e-mail и тому подобное).

«Процесс открытия расчетного счета в банках-аутсайдерах драматически отличается от организации в банках-лидерах, — отмечают эксперты Markswebb. — В первую очередь это выражается в количестве посещений офисов банка для полного открытия расчетного счета: оно может варьироваться от одного до четырех. Учитывая временные расходы (в среднем 1 час 10 минут на поездку туда-обратно), необходимость ехать в офис банка увеличивает время открытия счета на 5 и более часов».

Еще одно важное отличие продвинутых банков от отстающих по уровню клиентского опыта состоит в том, что процесс открытия расчетного счета организован централизованно, и влияние человеческого фактора сведено к нулю.

«В современном мире уже стало нормой дистанционное обслуживание. Просить меня как клиента приезжать в офис банка в рабочие часы, когда есть личный кабинет в интернет-банке — уже моветон, — рассуждает индивидуальный предприниматель из Москвы Ольга Соколова. — Когда в банке просят заполнить длинные бумажные анкеты (кое-где еще обязательно от руки и в двух экземплярах!), или в электронном виде 150 пунктов, сразу хочется сменить банк, несмотря ни на какие их выгодные тарифы, потому что время у предпринимателя — самый ценный ресурс. Меня приятно удивило, когда для открытия счета в банке попросили только паспорт, а логин и пароль от интернет-банка и реквизиты счета прислали сразу после звонка на e-mail».

Именно скорость и минимум действий клиента, прозрачность всех банковских процессов и отсутствие лишних процедур должно стать основой клиентского сервиса, и это иногда даже важнее тарифов.