Скопировать ссылку

Скопировать ссылкуОбратите внимание, виды деятельности по ОКВЭД в 2015 году поменяются! Виды деятельности в 2015 году определяются новым Общероссийским классификатором видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2). Именно по этому ОКВЭД2 нужно определять код вида деятельности в 2015 году.

Как определить основной вид деятельности

Основной вид экономической деятельности организация определяет самостоятельно в порядке, установленном в пункте 9 Правил отнесения видов деятельности к классу профессионального риска, утвержденных постановлением Правительства РФ от 01.12.2005 № 713 (далее — Правила). Об этом говорится в пункте 2 Порядка подтверждения основного вида экономической деятельности, утвержденного приказом Минздравсоцразвития России от 31.01.2006 № 55 (далее — Порядок).

Критерии основного вида деятельности. Для коммерческой организации основным является вид деятельности, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме выпущенной продукции и оказанных услуг. Для некоммерческих организаций таким критерием будет наибольшее количество работников, занятых в конкретном виде деятельности. Об этом говорится в пункте 9 Правил.

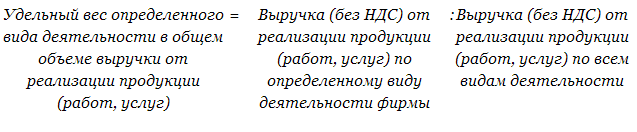

Доходы по видам деятельности имеют разный удельный вес

Чтобы коммерческой организации определить основной вид деятельности на текущий год, нужно по итогам прошлого года рассчитать, какую долю занимает объем реализации продукции (работ, услуг) по каждому виду деятельности в общей сумме выручки. Расчет удельного веса каждого вида деятельности производится по формуле:

Деятельность с наибольшим удельным весом будет для организации на текущий год основной.

Пример 1

ООО «Мир кино» осуществляет два вида деятельности: предоставляет услуги по прокату фильмов (код ОКВЭД 92.12) и копированию видеозаписей (код ОКВЭД 22.32). Общая выручка за 2014 год составляет 1 300 000 руб. (без НДС). В 2014 году выручка по первому виду деятельности — 768 000 руб. (без НДС), по второму — 532 000 руб. (без НДС). Определим основной вид деятельности ООО «Мир кино».

РЕШЕНИЕ. Используя формулу, приведенную выше, рассчитаем удельный вес доходов по каждому виду деятельности:

- прокат фильмов — 60% (768 000 руб. : 1 300 000 руб. х 100%);

- копирование видеозаписей — 40% (532 000 руб. : 1 300 000 руб. х 100%).

Так как выручка от услуг по прокату фильмов больше, этот вид деятельности — основной. Именно по нему ФСС России будет устанавливать класс профессионального риска.

Доходы по видам деятельности имеют одинаковый удельный вес

В этом случае основной считается деятельность, которая имеет более высокий класс профессионального риска (п. 14 Правил). Как его определить? Сначала нужно выяснить коды для каждого вида деятельности по Общероссийскому классификатору видов экономической деятельности ОК 029-2001, утвержденному постановлением Госстандарта России от 06.11.2001 № 454-ст. Затем с учетом данных по ОКВЭД можно установить класс профессионального риска, воспользовавшись Классификацией видов экономической деятельности по классам профессионального риска, утвержденной приказом Минздравсоцразвития России от 25.12.2012 № 625н (далее — Классификация).

Обратите внимание, виды деятельности по ОКВЭД в 2015 году поменяются! Виды деятельности в 2015 году определяются новым Общероссийским классификатором видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2). Именно по этому ОКВЭД2 нужно определять код вида деятельности в 2015 году.

Пример 2

ООО «Металлист» осуществляет два вида деятельности: обрабатывает металлические отходы и лом (код ОКВЭД 37.10) и производит изделия из проволоки (код ОКВЭД 28.73).

В 2014 году удельный вес доходов организации по каждому виду деятельности составлял 50%. Определим основную деятельность ООО «Металлист».

РЕШЕНИЕ. Обработка отходов и лома относится к VII классу профессионального риска, а деятельность по производству изделий из проволоки — к XII классу.

Следовательно, второй вид деятельности является для ООО «Металлист» основным, так как относится к более высокому классу профессионального риска.

Подтверждаем основной вид деятельности

Согласно пункту 11 Правил и пункту 3 Порядка ежегодно до 15 апреля организация должна подтверждать основной вид деятельности. Для этого в отделение ФСС России по месту нахождения организации нужно подать следующие документы (п. 3 Порядка):

- заявление о подтверждении основного вида экономической деятельности (приложение 1 к Порядку подтверждения основного вида деятельности бланк);

- справку-подтверждение основного вида экономической деятельности (приложение 2 к Порядку);

- копию пояснительной записки к бухгалтерскому балансу за предыдущий год (малые предприятия ее не представляют).

Первые два документа заполняются по формам, указанным в приложениях 1 и 2 к Порядку.

Обратите внимание: «упрощенцы» взносы на травматизм уплачивают, поэтому также обязаны подтверждать основной вид деятельности.

Кто не должен подтверждать вид деятельности

В пункте 6 Порядка сказано, что вновь созданные организации, работающие не более года, могут не подтверждать основной вид деятельности.

Основной вид индивидуальных предпринимателей деятельности соответствует виду деятельности, указанному в Едином государственном реестре индивидуальных предпринимателей (п. 10 Правил). Дело в том, что страховой тариф устанавливается предпринимателям один раз — в момент регистрации в качестве страхователя, поэтому они не обязаны ежегодно подтверждать основной вид деятельности.

Организация представила документы. Что дальше?

На основании представленных документов и в зависимости от того, какой вид деятельности будет признан основным, территориальное отделение ФСС России присваивает организации соответствующий класс профессионального риска и устанавливает страховой тариф, по которому она в течение года будет рассчитывать сумму взносов на травматизм. Классы профессионального риска приведены в Классификации. Размер тарифа зависит от класса профессионального риска, к которому относится основной вид деятельности страхователя. Чем выше класс, тем больше страховой тариф. Вернемся к примеру 2. Деятельность по производству изделий из проволоки отнесена к XII классу. Страховой тариф будет установлен в размере 1,3%.

Об установленном страхователю тарифе фонд должен сообщить в двухнедельный срок начиная с даты представления документов (п. 4 Порядка). Форма уведомления о размере страховых взносов приведена в приложении № 3 к Порядку организации работы исполнительных органов Фонда социального страхования Российской Федерации по регистрации страхователей, утвержденному постановлением ФСС России от 23.03.2004 № 27.

Пока не подтвержден размер тарифа

До получения уведомления от фонда организация уплачивает взносы на травматизм по тарифу, установленному в прошлом финансовом году (п. 11 Порядка).

Когда тариф уже установили

Если после того, как организация подтвердит свой вид деятельности в ФСС России, ей присвоят другой класс профессионального риска, суммы страховых взносов, уплаченных с начала года, необходимо пересчитать. Но если будет обнаружена недоплата, пени уплачивать не нужно, поскольку организация действовала в соответствии с Порядком.

Кроме того, если организация уже успела подать в текущем году отчетность в орган ФСС России, она должна представить уточненную форму 4-ФСС РФ.

Если в течение года основной вид деятельности изменился

В этом случае ФСС России не будет пересматривать размер страхового тарифа, поскольку он может быть изменен только в следующем году (п. 6 Правил).

Иногда органы ФСС России все-таки пытаются пересмотреть тариф, но арбитры их не поддерживают. Например, Десятый арбитражный апелляционный суд в постановлении от 06.03.2007, 12.03.2007 № А41-К2-22485/06 однозначно указал, что изменение в течение текущего года вида экономической деятельности не влечет изменения размера страхового тарифа, установленного на этот год.

Если основной вид деятельности не подтвержден

В таком случае ФСС России признает основной ту деятельность, которой соответствует наиболее высокий класс профессионального риска (п. 13 Правил). В этом случае об установленном тарифе фонд сообщит до 1 мая (п. 5 Порядка). А применять его нужно с начала текущего года. Поэтому, несмотря на то что санкции за непредставление сведений в фонд не установлены, лучше все-таки это сделать.

Основной вид деятельности указан неверно

Если организация в документах неправильно указала основной вид деятельности, то фонд может определить его по предыдущему финансовому году. Судьи считают такое решение правомерным, поскольку по недостоверным документам, представленным организацией, фонд не вправе определять основной вид деятельности. На это указывается в постановлении ФАС Северо-Западного округа от 01.03.2006 № А05-7652/05-26.

Обособленные и структурные подразделения

Страховой тариф может устанавливаться не только для организации в целом, но и отдельно для ее структурных и обособленных подразделений.

Подразделения, имеющие отдельный баланс и расчетный счет

Если обособленное подразделение самостоятельно уплачивает взносы на травматизм, ему устанавливают отдельный тариф (п. 7 и 11 Правил). Для этого организация должна зарегистрироваться в качестве страхователя в отделениях ФСС России по месту нахождения каждого подразделения (ст. 6 Закона № 125-ФЗ). Это означает, что организация обязана уплачивать взносы по каждому такому подразделению, но может выбирать — подтверждать основной вид деятельности подразделений или нет.

Основную деятельность подразделения, имеющие отдельный баланс, подтверждают так же, как и сама организация (п. 8 Порядка). Обособленные подразделения подают документы в отделение фонда по месту их нахождения в течение 30 дней со дня создания (п. 5 Порядка регистрации в качестве страхователей юридических лиц по месту нахождения обособленных подразделений в исполнительных органах ФСС России, утвержденного постановлением ФСС России от 23.03.2004 № 27).

Подразделения, не имеющие отдельного баланса и расчетного счета

Отдельный тариф взносов можно установить и обособленным подразделениям, которые не уплачивают взносы самостоятельно, а также структурным подразделениям организации, находящимся там же, где и основное предприятие. Для этого в ФСС России нужно подать заявление об отнесении таких подразделений к самостоятельным классификационным единицам. Форма заявления утверждена приложением № 3 к Порядку. Согласно пункту 7 Порядка подразделения могут стать самостоятельными классификационными единицами, только если выполняются следующие условия:

- они осуществляют виды деятельности, не являющиеся для организации основными;

- ведут бухгалтерский учет, позволяющий составлять раздел II формы 4-ФСС РФ (заполняется отдельно по организации и каждому структурному подразделению);

- компания сдает в фонд как расчетную ведомость в целом по организации, так и раздел II формы 4-ФСС РФ по подразделениям.

Выделять такие подразделения имеет смысл только в том случае, если тариф по взносам для структурного подразделения ниже, чем для организации в целом. Тогда появится возможность сэкономить на части взносов на травматизм.

Кроме заявления в ФСС России организациям нужно представить копии документов, подтверждающих, что эти подразделения занимаются видами деятельности, не относящимися к основной деятельности организации (приказа или выписки из приказа об учетной политике, положения о подразделениях и т. д.).

Названные документы подаются в тот же срок, что и документы для подтверждения основного вида деятельности организации, — до 15 апреля (п. 8 Порядка). В течение месяца фонд совместно с Минздравсоцразвития России будет анализировать документы компании. О решении ФСС России уведомит территориальное отделение фонда, которое в течение двух недель сообщит о тарифах по каждому подразделению (п. 9 Порядка).

Нередко органы ФСС России пытаются присвоить обособленным подразделениям те или иные классы профессионального риска, но при этом не учитывают, что такие подразделения не указаны в качестве самостоятельного субъекта правоотношений по обязательному социальному страхованию. На это обратил внимание ФАС Восточно-Сибирского округа в постановлении от 20.03.2007 № А58-4794/06-Ф02-1362/07.

Если подразделения не подтвердили основную деятельность

В пункте 10 Порядка указывается, что если подразделения не подтвердили основную деятельность, то страховые взносы им начислят исходя из тарифа, установленного для самой организации.

Редакция журнала «Зарплата»