Скопировать ссылку

Скопировать ссылкуВ отличие от прежнего порядка компания больше не может по собственному усмотрению создавать резервы предстоящих (будущих) расходов: с 2011 года п. 72, где содержался их перечень, из Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации исключен приказ Минфина России от 24.12.2010 № 186н).

Зато теперь есть обязанность учитывать и отражать в отчетности оценочные обязательства. Последнее, по сути,- это резерв под те расходы, которых компания не сможет избежать из-за обязательств перед другими лицами.

ПРОСТО ИМЕЙТЕ В ВИДУ

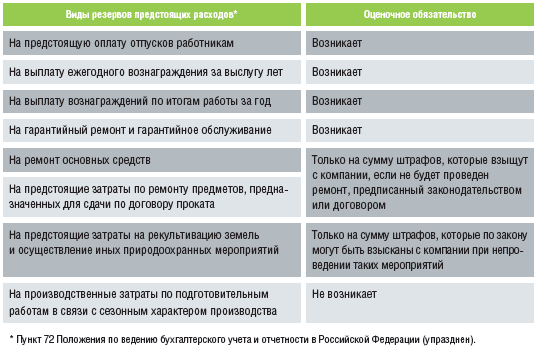

Создавать резерв можно лишь под те платежи, которых компания не сможет избежать из-за обязательств перед другими лицами. Так что на отчетную дату на счете 96 «Резервы предстоящих расходов» компания их и формирует. Причем независимо от того, что предусмотрено ее учетной политикой, а по правилам ПБУ 8/2010 (таблица).

Соответствие новых оценочных обязательств старым резервам

Критерии признания оценочного обязательства

Обязательство с неопределенной величиной и (или) сроком исполнения может возникнуть в двух случаях: из-за действия норм законодательных и иных нормативных правовых актов, судебных решений, договоров или в результате таких действий организации, которые вследствие прошлой практики или заявлений компании указывают другим лицам о принятых компанией на себя обязанностях. И эти лица обоснованно ожидают исполнения обещанного (п. 4 ПБУ 8/2010).

Для признания оценочного обязательства на счете 96 одновременно должны выполняться три условия (п. 5 ПБУ 8/2010):

1 Неизбежность исполнения. У компании вследствие прошлых событий хозяйственной жизни возникла обязанность перед государством или третьими лицами, исполнять которую скорее придется, чем нет.

ОТЛИЧИЕ УСЛОВНОГО ОБЯЗАТЕЛЬСТВА ОТ ОЦЕНОЧНОГО

Условное обязательство является не только следствием прошлых событий хозяйственной жизни организации. Его исполнение зависит от неконтролируемых организацией будущих событий. В учете оно не отражается, информация о нем раскрывается в пояснениях к отчетности. Этого можно не делать, если уменьшение экономических выгод после исполнения условного обязательства маловероятно.

Оценочное обязательство, величину и вероятность уменьшения экономических выгод от исполнения которого невозможно обоснованно оценить, также считается условным.

2 Затратность. Вероятность уменьшения экономических выгод в результате исполнения такой обязанности превышает 50 процентов.

3 Возможность оценки. Величина оценочного обязательства может быть обоснованно оценена. Такая оценка обычно производится на основании экспертного мнения, имеющихся фактов хозяйственной жизни, опыта исполнения аналогичных обязательств. И подтверждается документально (п. 16 ПБУ 8/2010).

Ремонт ремонту рознь

Применим нормы ПБУ 8/2010 к конкретной ситуации, которая может появиться у большей части компаний - намеченному на недалекое будущее ремонту основных средств. Последствия в бухучете и отчетности могут различаться в зависимости от статуса или особенностей использования объекта ОС.

Ситуация

ОАО «Астра-100» в июне 2011 года приняло решение провести в марте - мае 2012 года текущий ремонт здания цеха № 2. Планируемые расходы - 2 млн руб. Цех является собственностью ОАО, расположен на внутризаводской территории и используется при производстве собственной продукции.

Решение

Обязательства в отношении предстоящего ремонта не возникает, поскольку у ОАО нет обязанности перед другими лицами или государством, возникшей в результате прошлых событий ее деятельности, исполнения которой нельзя избежать. Оценочное обязательство не отражается, для создания резерва оснований нет.

Ситуация

ЗАО «Ромашка-200» в марте 2011 года получило от городской администрации предписание провести реставрацию и ремонт фасада административного здания (являющего архитектурным памятником) в августе - сентябре 2011 года. Предписание выдано в соответствии с законом г. Москвы от 01.07.1996 № 22 (ред. от 21.02.2001) «О поддержании в исправном состоянии и сохранении фасадов зданий и сооружений на территории города Москвы».

Решение

За несоблюдение сроков ремонта на организацию могут наложить штраф в размере двукратной стоимости реставрационных или ремонтных работ на день принятия решения о применении санкций. Санкции нужно будет уплатить в месячный срок, однако это не освободит «Ромашку-200» от обязанности произвести ремонт. По оценке ЗАО, которая основана на нормативах из постановления Правительства Москвы от 31.07.2007 № 651-ПП, для реставрационных и ремонтных работ потребуется не менее 5 млн руб. С большой степенью вероятности ЗАО не сможет собрать требуемую сумму к сроку начала работ и подпадет под санкции.

В такой ситуации возникает оценочное обязательство на сумму штрафных санкций. Для его оценки «Ромашка-200» привлекла независимого юриста-эксперта. С учетом арбитражной практики тот оценил сумму возможных штрафов в 7,5 млн руб. В учете 31 марта 2011 г. делается проводка:

Дт 91-2 Кт 96 7 500 000 руб. - признано оценочное обязательство.

Признанное оценочное обязательство может списываться в счет отражения затрат или признания кредиторской задолженности по выполнению только того обязательства, по которому оно было создано (п. 21 ПБУ 8/2010). Это означает, что ЗАО «Ромашка-200» не может производить ремонт за счет созданного резерва. В случае прекращения выполнения условий признания оценочного обязательства его неиспользованная сумма списывается на прочие доходы организации (п. 22 ПБУ 8/2010).

Если работы по реставрации и ремонту будут произведены в срок, то сумма оценочного обязательства будет списана проводкой:

Дт 96 Кт 91-1 7 500 000 руб. - списано оценочное обязательство.

Что важно не упустить? ЗАО «Ромашка-200» признало оценочное обязательство, которому не соответствует сумма резерва под ремонт основных средств в налоговом учете (правила ст. 324 НК РФ). Поэтому в учете нужно отразить отложенный налоговый актив:

Дт 09 Кт 68 1 500 000 руб. (7 500 000 руб. х 20%) - сформирован ОНА.

При списании оценочного обязательства будет сделана проводка:

Дт 68 Кт 09 1 500 000 руб. - погашен ОНА.

Ситуация

В марте 2011 года ООО «Роза-100» (арендодатель) приняло решение: в октябре 2011 – марте 2012 года провести работы по капитальному ремонту здания склада, арендованного ЗАО «Василек». Планируемые расходы: в 2011 году – 11 млн руб., в 2012 году – 10 млн руб. Намеченные сроки проведения ремонта соответствуют срокам, установленным в дополнительном соглашении к договору аренды. В то же время, по оценке финансового директора, к планируемому сроку ООО «Роза-100» с вероятностью более 80 процентов из-за сезонного падения спроса на продукцию не сможет собрать необходимую сумму.

Решение

Напомним, что по общему правилу арендодатель обязан производить капитальный ремонт за свой счет в срок, установленный договором (п. 1 ст. 616 ГК РФ). И если арендодатель нарушает эти обязанности, арендатор имеет право действовать одним из трех способов по своему выбору:

- произвести капремонт самостоятельно, взыскав его стоимость с арендодателя или зачесть ее в счет арендной платы;

- потребовать соответственного уменьшения арендной платы;

- потребовать расторжения договора и возмещения убытков.

Руководству ООО «Роза-100» хорошо известно, что в случае задержки капремонта арендатор «Василек» начнет капремонт самостоятельно, причем инвестирует не меньше, чем запланировал арендодатель. А затем зачтет эти суммы в счет арендной платы.

Если же арендодатель начнет капремонт вовремя, но затянет его на больший срок, то «Василек» потребует отмены арендной платы за все месяцы превышения срока (и суд, скорее всего, поддержит арендатора). В таких условиях ООО «Роза-100» 31 марта 2011 года признает оценочное обязательство на максимальную сумму уменьшения арендной платы, которого потребует арендатор:

Дт 91-2 Кт 96 21 000 000 руб. - признано оценочное обязательство.

Особенности налогового учета

В налоговом учете можно создавать резерв на ремонт основных средств, если компания предусмотрела это в своей учетной политике для целей налогообложения. Сумма резерва при этом определяется не из плана налогоплательщика, а по правилам ст. 324 НК РФ.

Созданный налоговый резерв на ремонт основных средств относится в расходы равными долями на последнее число соответствующего отчетного (налогового) периода. Следовательно, на данные числа в бухучете появляются временные разницы и приходится отражать отложенное налоговое обязательство:

Дт 68 Кт 77 - сформировано ОНО на сумму частичного списания резерва в расходы в налоговом учете.

Когда организация произведет ремонтные расходы в бухучете, то появится основание для погашения накопленной суммы ОНО - Дт 77 Кт 68.

Если компания не будет отражать оценочные обязательства (создавать резервы), то со стороны налоговых органов санкции вряд ли последуют. Ведь это никак не отразится на налоговых обязательствах. Претензии можно ожидать, например, от банка, у которого вы взяли кредит, или от инвестора, который вкладывает деньги в вашу компанию. Если обнаружится, что в результате неприменения ПБУ 8/2010 происходит искажение какой-либо статьи (строки) бухгалтерской отчетности не менее чем на 10 процентов, то на должностных лиц компании может быть наложен административный штраф от 2000 до 3000 руб.