Скопировать ссылку

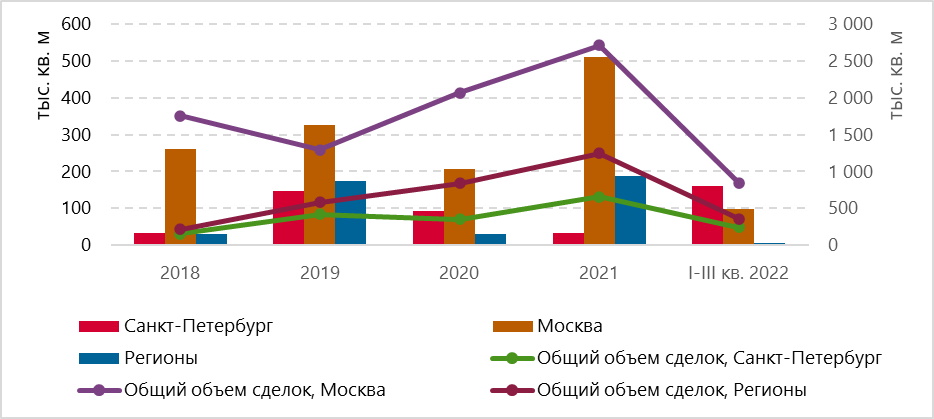

Скопировать ссылкуНа логистических операторов приходится 11,8% от общего объема арендопригодных площадей. За девять месяцев текущего года объем сделок, заключенных транспортными и логистическими компаниями, составил 266 тысяч квадратных метров, что меньше, чем за тот же период 2021-го с показателем 392 тысячи.

После ухода из страны многих иностранных компаний, являющихся клиентами логистических операторов, наиболее популярным способом оптимизации стала сдача складов в субаренду и заключение краткосрочных контрактов.

Также в исследовании указано, что на Москву приходится 73,6% площадей логистических операторов, на которых оказываются услуги 3PL, на Санкт-Петербург — 11,2%, на регионы — 15,2%.

Наибольший объем площадей приходится на хранение товаров повседневного спроса (24%), продуктов (16%) и производственных товаров (14%). На компании сферы традиционного ретейла и электронной торговли приходится по 10% и 9% соответственно. При этом из-за усложнения цепочек поставок компании сферы электронной торговли могут значительно увеличить долю занимаемых площадей.

С начала 2022 года ценовая политика большинства логистических операторов не изменилась, однако по сравнению с концом 2021 года стоимость наиболее популярных услуг выросла в среднем от 5 до 20%. Это связано с ежегодной индексацией потребительских цен, либо ростом фиксированного процента.

За девять месяцев 2022 года загрузка складских площадей логистических операторов снизилась с 94,4% до 91%, что связано с постепенным сокращением товарооборота клиентов после периода высокого спроса в начале года.

Объем сделок с логистическими и транспортными компаниями