Скопировать ссылку

Скопировать ссылкуОт ошибок, в том числе при обращении с ККТ, никто не застрахован. Вам нужно ознакомиться с данной статьей, чтобы знать, как обезопасить себя от последствий в случае, если вы пробили кассовый чек с ошибкой.

Из этой статьи вы узнаете:

- Порядок действий бухгалтера, если чек ККТ пробит с ошибкой

- Штрафы за неоприходование выручки

- Как составить акт по форме КМ-3

Ошибки в чеке ККТ

Если чек ККТ пробит с ошибками, прежде всего попросите кассира составить акт «О возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам)» по форме КМ-3. Заберите неверный чек вместе c актом в бухгалтерию. Проследите, чтобы ваш кассир правильно заполнил журнал кассира-операциониста (форма КМ-4), в котором ему нужно указать сумму по ошибочному чеку в графе 15.

Ошибочно пробитый чек означает, что деньги по нему в кассу фактически не поступили. Проверяющие могут посчитать подобные средства неоприходованной выручкой, поскольку сумма отражена в фискальной памяти вашей ККМ. За неоприходование кассовой выручки юридическое лицо могут оштрафовать на 40 000—50 000 руб., а руководителя организации на 4000—5000 руб. по статье 15.1 КоАП РФ. Соответственно задача бухгалтера — проследить за тем, чтобы кассир правильно оформил документы к ошибочному чеку, чтобы не дать повода кому-либо считать неполученную выручку сокрытой.

Правила оформления документов в отношении неверно выбитых чеков прописаны в пункте 4.3 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных Минфином России 30.08.93 № 104 (далее — Правила № 104). Итак, рассмотрим по порядку, что же нужно сделать.

Кассир должен оформить акт

В конце смены попросите кассира в одном экземпляре составить акт по форме КМ-3, утвержденной постановлением Госкомстата России от 25.12.98 № 132 (далее — акт КМ-3). В акте КМ-3 указывают номер ошибочного чека и его сумму в графах 4 и 5 соответственно. Подписывают документ кассир-операционист, старший кассир, заведующий отделом (секцией), а также руководитель предприятия. Лучше, если также свою подпись поставит и главный бухгалтер. Поскольку именно он является ответственным за ведение кассовой книги и соответственно за полнотуоприходования выручки в кассу организации (п. 2.6 Положения о порядке ведения кассовых операций от 12.10.2011 № 373-П).

Поскольку деньги по ошибочному чеку не были получены, возвращать их кому-либо не нужно. Акт КМ-3 как раз подтверждает разницу между показаниями фискальной памяти ККМ и фактической выручкой.

Дополнительно вы можете попросить кассира написать объяснительную записку в произвольной форме, в которой он укажет причину допущенной ошибки. Эту записку также приложите к акту КМ-3 . И хотя налоговики не имеют права требовать обязательного наличия такого документа, поскольку пункт 4.3 Правил № 104 не содержит подобных указаний, на практике они иногда это требование предъявляют. Поэтому, чтобы избежать споров с инспекторами, вы можете подготовиться заранее.

Снимите копию с чека и подклейте его

Получив от кассира чек, погасите его, то есть поставьте штамп «Погашено». А затем, чтобы не потерять, наклейте на лист бумаги, приложите к акту КМ-3 и храните вместе с другими кассовыми документами за эту дату не менее пяти лет (п. 11 постановления Правительства РФ от 30.07.93 № 745). Также желательно снять копию с кассового чека и приложить ее к акту КМ-3 вместе с оригиналом. Дело в том, что чеки печатают на термобумаге, которая со временем полностью обесцвечивается, поэтому, чтобы избежать претензий налоговиков, лучше подстраховаться.

Кассир оформляет журнал кассира-операциониста

После того как ваш кассир снимет Z-отчет, проследите, чтобы он правильно заполнил все графы в журнале кассира-операциониста (форма КМ-4). А именно: в графу 10 «Сумма выручки за рабочий день (смену)» необходимо, чтобы он записал всю выручку за день так, как отражено у вас в Z-отчете. В графу 11 «Сдано наличными» кассир впишет сумму уже за минусом данных по ошибочному чеку. А в графу 15 «Сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам» кассир впишет как раз сумму по чеку с ошибкой.

В учете отразите фактически полученную выручку

Когда вы будете оформлять приходный кассовый ордер на сумму дневной выручки, из суммы по Z-отчету вычтите данные по ошибочно пробитым чекам. Тогда вы оприходуете в кассу компании именно ту сумму денег, которая фактически получена. Расходный кассовый ордер на неверную сумму оформлять не нужно.

В бухгалтерском учете будут проводки:

ДЕБЕТ 50 КРЕДИТ 62

— поступили средства от покупателей;

ДЕБЕТ 62 КРЕДИТ 90

— отражена выручка от продажи товаров.

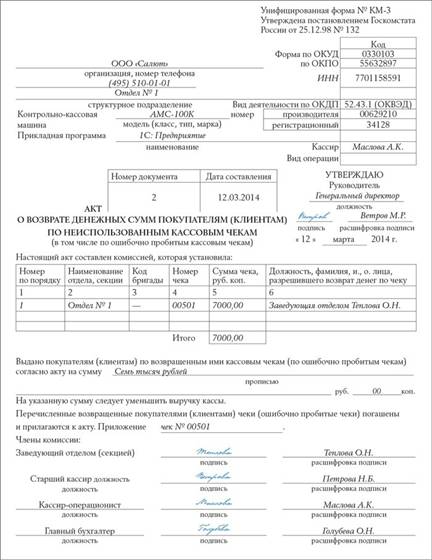

Пример. Заполнение акта о возврате денежных сумм (форма КМ-3) на примере ООО «Салют»

В ООО «Салют» кассир-операционист А.К. Маслова 12 марта, работая на кассовом аппарате АМС-100К, случайно выбила чек на сумму 7000 руб. вместо чека на сумму 700 руб. Ошибочный чек она оставила у себя и поставила на него штам «Погашено». А покупателю выбила новый на верную сумму.

Кассир заполнила акт КМ-3, в котором, помимо нее, подписи поставили генеральный директор, заведующая отделом, старший кассир, а также главный бухгалтер. Заполненный образец акта КМ-3 ставлен далее.

Далее А.К. Маслова отнесла акт КМ-3 вместе с чеком № 00501 в бухгалтерию.

В конце смены кассир-операционист сняла Z-отчет, наличная выручка по отчету с гашением составила 123 000 руб. Затем А.К. Маслова заполнила журнал по форме КМ-4, в котором:

- в графу 10 — записала сумму 123 000 руб.;

- в графу 11 — 116 000 руб. (123 000 руб. – 7000 руб.);

- в графу 15 — 7000 руб.

Редакция журнала «Упращенка»