Скопировать ссылку

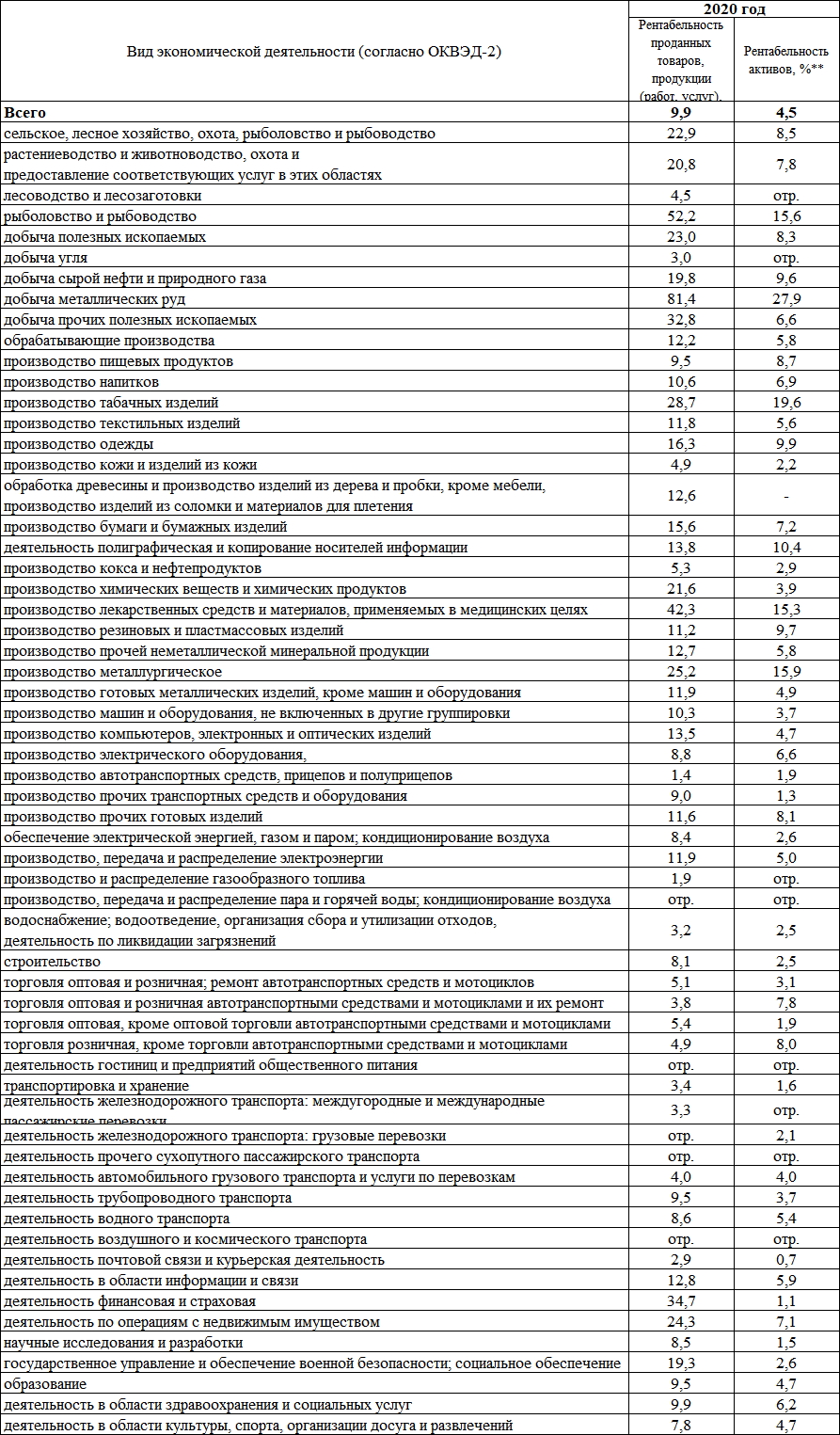

Скопировать ссылкуВедомство опубликовало новые статистические данные о среднеотраслевых показателях налоговой нагрузки, рентабельности проданных товаров, продукции, работ, услуг и рентабельности активов организаций по видам экономической деятельности, характеризующих финансово-хозяйственную деятельность налогоплательщиков.

Налоговая нагрузка рассчитана как отношение суммы налогов и сборов (с учетом НДФЛ) по данным официальной статистической отчетности ФНС России к обороту организаций по данным Росстата, умноженное на 100%.

Рентабельность проданных товаров, (работ, услуг) — соотношение между величиной сальдированного финансового результата (прибыль минус убыток) от продажи товаров (продукции, работ, услуг) и их себестоимостью с учетом коммерческих и управленческих расходов. В том случае, если получен убыток от продажи, имеет место убыточность.

«В соответствии с концепцией, одним из критериев самостоятельной оценки рисков для налогоплательщиков является отклонение уровня налоговой нагрузки у налогоплательщика от ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности)», — говорится в сообщении ФНС.