Скопировать ссылку

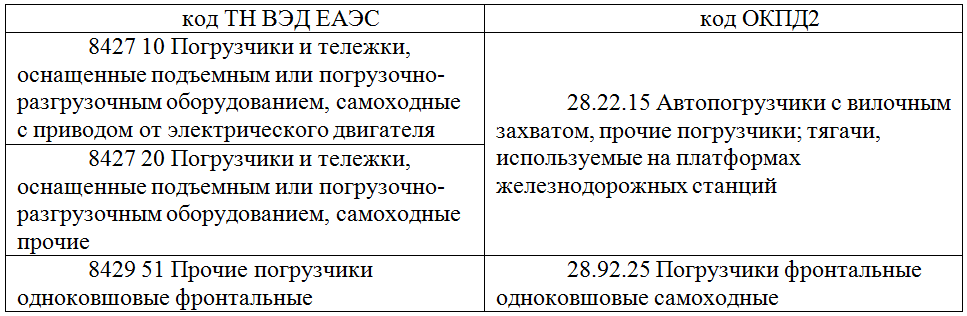

Скопировать ссылкуРаздел VI перечня определяет категории и коэффициенты расчета суммы сбора за «Погрузчики фронтальные» (код ТН ВЭД ЕАЭС 8427 10, 8427 20, 8429 51).

Напомним, ключи перехода между кодами ОКДП2 и ТН ВЭД ЕАЭС:

Таким образом, утилизационный сбор начисляется на погрузчики фронтальные и автопогрузчики с вилочным захватом, которые оснащены дизельной или электрической силовой установкой. В отношении иной складской техники утилизационный сбор не предусмотрен.

Напомним, что погрузчик необходимо ставить на учет в органах Гостехнадзора. После регистрации с него начисляется транспортный налог. Исключение составляют лишь маломощные погрузчики с объемом двигателя менее 50 куб. см. или мощностью двигателя до 4 кВт. Узнать, как уменьшить транспортный налог.