Скопировать ссылку

Скопировать ссылкуКорректировочный счет-фактуру выписывайте, когда изменилась стоимость товаров. То есть уже после того, как оформили первичный документ, компании договорились уменьшить или увеличить цену товара. Или необходимо уточнить его количество.

Во всех остальных случаях, чтобы устранить ошибку, понадобится составить исправленный экземпляр. К примеру, в первоначальном счете были приведены неверные адрес, ИНН, наименование продавца или покупателя, ставка НДС. Или из-за технической или арифметической ошибки в счет-фактуру попала не та цена товара. Об этом постоянно напоминают контролирующие ведомства (письма Минфина России от 13 апреля 2012 г. № 03-07-09/34 и ФНС России от 12 марта 2012 г. № ЕД-4-3/4143).

Другое дело, что исправлять нужно только существенные ошибки. То есть те, из-за которых нельзя точно идентифицировать продавца, покупателя, наименование товаров, их стоимость, ставку или сумму налога. При таких ошибках в счетах-фактурах налоговики вправе отказать покупателю в вычете. А вот незначительные погрешности устранять нужды нет. Основание - пункт 2 статьи 169 НК РФ. Так, это могут быть ошибки в нумерации, о чем напоминают представители финансового ведомства в письме от 14 мая 2012 г. № 03-07-09/50. Или же мелкие опечатки в наименовании компании, когда, к примеру, вместо заглавных букв стоят строчные или есть лишние символы (запятые, тире). А также если поставщик указал неточный индекс. Об этом - письма Минфина России от 2 мая 2012 г. № 03-07-11/130 и от 7 июня 2010 г. № 03-07-09/36. Кроме того, не нужно исправлять недочеты в коде или условном обозначении единицы измерения счета-фактуры. Это подтверждают и налоговики в письме от 18 июля 2012 г. № ЕД-4-3/11915@.

На семинаре мы поговорим именно об исправленных счетах-фактурах. Я расскажу, как их правильно оформить и внести исправления в книгу продаж. А также разберемся, как скорректировать базу по НДС.

Как выписать исправленный счет-фактуру

Чтобы исправить ошибку и составить новый, верный, экземпляр, нужно руководствоваться пунктом 7 Правил заполнения счетов-фактур (утв. постановлением № 1137). Составьте исправленный счет-фактуру с верными данными в двух экземплярах - для продавца и покупателя. Отмечу, что выписать его можно не только к отгрузочному, но и к авансовому, корректировочному или единому корректировочному счету-фактуре. Таким образом, и у покупателя, и у продавца будет сразу два документа - составленный с ошибкой и без нее.

Так вот, номер и дату в строке 1 нового документа перепишите из первоначального. То же самое сделайте со всеми верными данными по другим строкам, а вместо ошибочных укажите правильные. По строке 1а отразите порядковый номер и дату исправления.

А если ошибку нужно исправить в корректировочном счете-фактуре? Здесь действия будут аналогичными: верные данные перенесите из исходного документа, неверные замените правильными. А в строке 1а укажите порядковый номер и дату исправления. При этом в новом экземпляре в строках 1 и 1б нужно записать те же показатели, что и в первичном корректировочном. Это предусмотрено пунктом 6 Правил заполнения корректировочных счетов-фактур. Они утверждены все тем же постановлением № 1137.

Исправленный экземпляр подписывают руководитель и главный бухгалтер организации или другие сотрудники, которые имеют на это право. А если продавцом выступает предприниматель, то не забудьте указать реквизиты его свидетельства о государственной регистрации.

- У нас такая ситуация. Мы должны были отгрузить покупателю 5000 бутылок минеральной воды. А при приемке выяснилось, что отгрузили больше - 5100. Поэтому мы заключили с контрагентом дополнительное соглашение и составили корректировочный счет-фактуру. Но через месяц выяснилось, что и в первичном документе, и в корректировочном указан неверный адрес покупателя. Как исправить такую ошибку?

- Нужно выставить покупателю исправленные экземпляры как первичного, так и корректировочного счетов-фактур с верным адресом покупателя. В новом корректировочном документе, конечно, нужно указать уже измененное количество товара - 5100 бутылок. А вот в исправленном счете-фактуре на отгрузку - первоначальное количество (5000 бутылок). Именно такой порядок предусмотрен пунктом 7 Правил заполнения счетов-фактур.

Надо ли вносить изменения в книгу продаж

Исправлять книгу продаж нужно, только если внесенные в счет-фактуру изменения затрагивают ее показатели. Например, когда бухгалтер исправил ИНН или наименование покупателя, цену, количество товара или налоговую ставку. Если же, допустим, он устранил ошибку в адресе, то это никак не повлияет на данные книги продаж. Такого показателя, как адрес покупателя, в ней просто нет. Поэтому книгу корректировать не нужно. Достаточно отразить исправленный экземпляр в журнале учета полученных и выставленных счетов-фактур.

Однако чаще все же бывает иначе: бухгалтер исправил ошибку в счете-фактуре и ему нужно скорректировать книгу продаж. Тогда следует действовать в зависимости от ситуации.

Если вы нашли и устранили ошибку в счете-фактуре, который выставили в текущем квартале, то нужно исправить книгу продаж за этот период. То есть аннулировать запись об ошибочном экземпляре. Для этого в книге продаж отразите стоимостные показатели первичного счета-фактуры со знаком "минус". А затем зарегистрируйте исправленный экземпляр с положительными значениями. Это следует из пункта 11 Правил ведения книги продаж.

Порядок корректировки книги продаж будет иной, если вы исправили счет-фактуру прошлого квартала. Тут без дополнительного листа не обойтись. Составьте его к тому кварталу, в котором был зарегистрирован ошибочный счет-фактура. Об этом сказано в пункте 3 Правил ведения книги продаж.

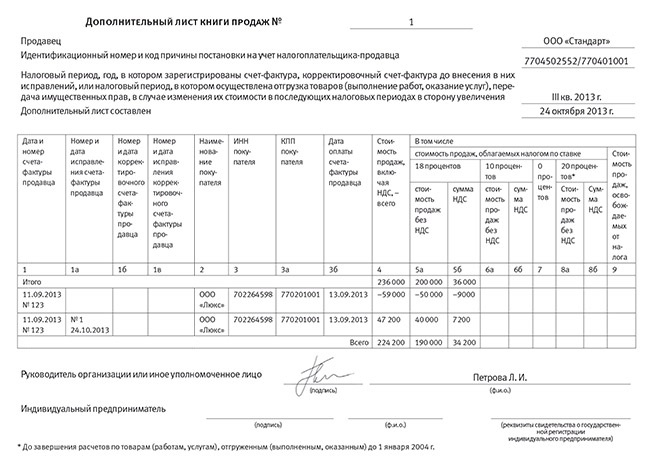

Дополнительный лист нужно составить по форме, установленной постановлением № 1137. В нем аннулируйте счет-фактуру с ошибкой и впишите исправленный. При этом алгоритм действий будет таким. Для начала в строку "Итого" перенесите результат по графам 4-9 книги продаж за квартал, в который вносите коррективы. Если книгу за данный налоговый период вы уже правили, то итоговые показатели возьмите из предыдущего дополнительного листа. Затем в следующих двух строках запишите показатели ошибочного счета-фактуры, который нужно аннулировать, и исправленного экземпляра. Причем стоимостные показатели счета-фактуры с ошибкой укажите со знаком "минус". Наконец, в строке "Всего" следует вписать итоги по графам 4-9. Для этого из показателей строки "Итого" вычтите показатели ошибочного счета-фактуры. И к полученному результату прибавьте показатели исправленного. А данные из строки "Всего" вы используете, чтобы скорректировать декларацию по НДС.

Пример. Как бухгалтеру внести исправленный счет-фактуру в книгу продаж

ООО "Стандарт" отгрузило контрагенту товары на сумму 47 200 руб. (в том числе НДС - 7200 руб.). Бухгалтер выставил счет-фактуру от 11 сентября 2013 г. № 123. А в октябре заметил в документе ошибку. Неверно была указана стоимость товара, в счете-фактуре значилось 59 000 руб. (в том числе НДС - 9000 руб.).

24 октября бухгалтер выставил исправленный счет-фактуру. В этот же день он составил дополнительный лист книги продаж за III квартал. И вписал туда показатели аннулируемого счета-фактуры с отрицательным значением, а данные исправленного документа со знаком "плюс" (см. образец доплиста книги продаж ниже. - Примеч. ред.).

А если нужно исправить счет-фактуру, к которому есть корректировочный? Как быть с книгой продаж? Составьте верный экземпляр к первичному документу. А также к корректировочному, если ошибка перетекла и в него. Затем в книге продаж аннулируйте оба счета-фактуры с ошибками и зарегистрируйте верные экземпляры в общем порядке.

Редакция журнала «Главбух»