Скопировать ссылку

Скопировать ссылкуЕсли ваша компания на упрощенке

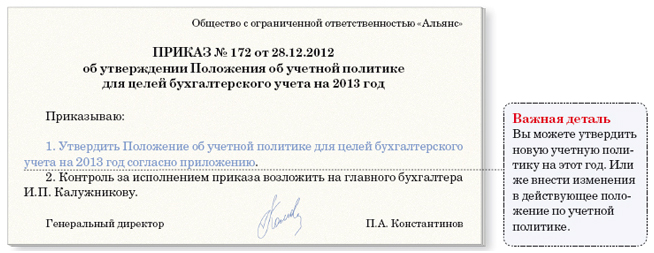

В этой статье мы расскажем, какие положения надо скорректировать в учетной политике. Вы можете внести изменения и дополнения в действующую учетную политику, закрепив их в отдельном приказе руководителя. Но лучше оформить полностью новую редакцию учетной политики для целей бухгалтерского учета. Такой же совет дают и аудиторы (см. комментарий ниже).

Подсказывает: Ника Пескова — аудитор ООО «МДН-Консалт»

Как можно оформить изменения в учетную политику

— Если вы каждый год переписываете учетную политику, значит, как обычно, вы составите новый документ на 2013 год. Положение об учетной политике вашей компании не привязано к конкретному году? Тогда подпишите вместе с руководителем приказ о внесении изменений в учетную политику для целей бухгалтерского учета. В нем перечислите только те правила, которые стали другими. И укажите, что по остальным вопросам вы будете руководствоваться старым положением.

Но все же советуем оформить новую редакцию учетной политики. Ведь Федеральный закон от 6 декабря 2011 г. № 402-ФЗ внес достаточно много нового в прежние правила. В любом случае приказ руководителя, который утверждает учетную политику компании или вносит в нее изменения, датируйте 2012 годом. И еще: когда будете ссылаться в приказе на применяемые нормативные акты, не забудьте указать новый Закон о бухучете.

Утвердите формы первичных документов

Теперь формы первичных документов утверждает руководитель. Такое правило установлено в пункте 4 статьи 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ.

Так вот, выбранные вами формы первички советуем привести в приложении к учетной политике. Ведь в настоящее время продолжает действовать ПБУ 1/2008. А из него следует, что в учетной политике должны быть формы первичных документов, которые использует компания.

Если же вы закрепили формы первички в отдельном приказе руководителя, тогда в учетной политике сделайте ссылку на этот документ.

Само собой, положения учетной политики по первичке будут также зависеть от того, какие формы вы решили применять: стандартные или разработанные самостоятельно.

Перечислите унифицированные бланки, которые вы решили оставить для себя

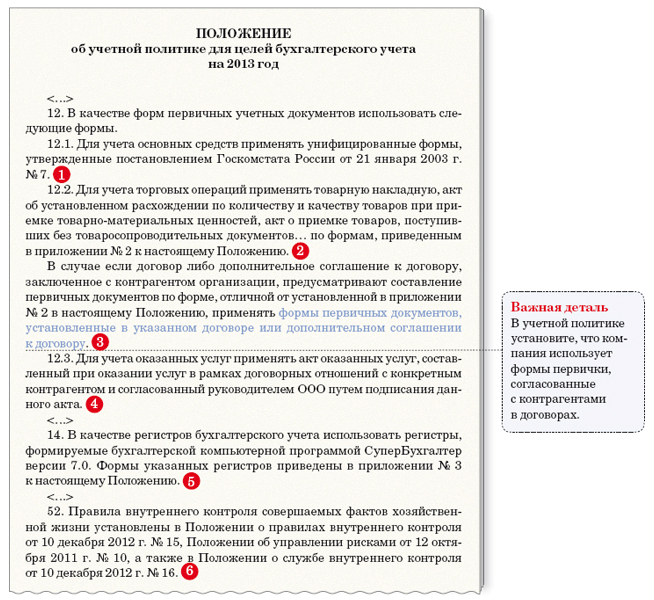

Вы будете по-прежнему пользоваться стандартными первичными документами? Для ясности назовите в учетной политике конкретные формы. Или хотя бы дайте ссылку на документы Госкомстата России, которыми они утверждены (1). Примеры этой и других формулировок в учетной политике вы можете посмотреть в образце ниже.

Приведите формы собственных бланков

Если же вы модифицировали старые бланки или разработали новые с нуля, тогда их образцы приведите в приложении к учетной политике (2).

Введите гибкое правило для двусторонних документов

Для документов, которые вы подписываете вместе с контрагентом, не устанавливайте жесткую форму первички. Иначе может быть так. Вы утвердите какой-то бланк. А по требованию контрагента в него придется вносить поправки. Кроме того, у партнера вообще может быть предусмотрена в учетной политике другая форма для данной операции. Налоговики же могут заявить, что первичка не согласуется с вашей учетной политикой.

Поэтому рекомендуем сделать оговорку, которая позволит использовать формы первички, одобренные контрагентом. Например, прописать, что для торговых операций компания использует формы документов, о которых сказано в договоре или допсоглашении к нему. Так, можно зафиксировать в договоре, что продавец оформляет поставку накладной № ТОРГ-12 (3).

Согласованными можно считать и формы, которые подписал контрагент. Этот вариант удобен для актов по услугам и работам. Для таких случаев вы можете установить в учетной политике, что компания применяет формы первички, подписанные руководителем в рамках конкретных договоров с контрагентами (4).

Закрепите формы регистров бухучета

Формы регистров бухучета (это, например, ведомости, журналы-ордера) также утверждает руководитель. Но здесь все гораздо проще. Напишите в учетной политике, что ваша компания ведет бухучет с помощью такой-то компьютерной программы. И использует формы регистров, которые предусмотрены в этой программе (5). Можно привести их перечень. Либо распечатать регистры в качестве приложения к учетной политике.

Осторожно!

Если в первичке и регистрах бухучета не будет всех обязательных реквизитов, налоговики вправе оштрафовать компанию как минимум на 10 000 руб.

Только проверьте, чтобы во всех регистрах бухучета были обязательные реквизиты. Их список есть в пункте 4 статьи 10 Федерального закона от 6 декабря 2011 г. № 402-ФЗ.

Обратите внимание, что если в регистрах, равно как и в первичке, не будет нужных реквизитов, налоговики могут оштрафовать компанию не менее чем на 10 000 руб. Это установлено в статье 120Налогового кодекса РФ.

При желании установите особые правила внутреннего контроля

В новом Законе о бухучете вместо термина «хозяйственная операция» используется более широкое понятие «факт хозяйственной жизни». Это не только операция, но и сделка, событие, которые влияют на финансовое положение компании, а также на движение денежных средств. Так вот, новый закон требует установить контроль над фактами хозяйственной жизни. Возникает вопрос: нужно ли по поводу такого контроля что-то прописывать в учетной политике?

Мы считаем, что вовсе не обязательно. По крайней мере пока. Вот в дальнейшем чиновники планируют подготовить подробные рекомендации по внутреннему контролю. А сейчас они поясняют только следующее. Законодательство о бухучете никак не ограничивает порядок, способы и процедуры внутреннего контроля. Об этом сказано в информации Минфина России № ПЗ-10/2012о вступлении в силу нового Закона о бухучете. А это означает, что, собственно, и конкретных требований к контролю нет.

К тому же контроль деятельности по умолчанию есть в любой организации. Прежде всего со стороны руководителя. Да и сам бухучет по сути это тоже определенный контроль за операциями. А правила бухучета вы и так прописываете в учетной политике.

В крупных же организациях обычно есть специальные отделы внутреннего аудита. Также в ряде компаний есть ревизионные комиссии. Это предусмотрено, например, для АО и ООО, в которых более 15 участников (учредителей). А раз так, то в таких обществах уже есть внутренние документы, которые регламентируют деятельность этих служб, или комиссии. Поэтому в учетной политике достаточно просто сослаться на них (6).