Скопировать ссылку

Скопировать ссылкуРасчет пособий работникам при рождении детей, а также пособий по уходу за детьми, когда они болеют, требует учета многих факторов. А если пособие рассчитано неверно, Фонд социального страхования может отказать в его возмещении в 2015 году.

Из этой статьи вы узнаете:

- В каком размере выплачивают пособия на детей в 2015 году

- Как рассчитывают детские пособия в 2015 году

- Когда работодателю нужно выплатить пособие на погребение

Какие пособия упрощенцы могут возместить из ФСС в 2015 году (пособия за счет ФСС в 2015 году)

Упрощенцы – работодатели вправе все виды пособий возместить из ФСС. Исключение: сумма больничного пособия, которая начислена работнику за первые три дня нетрудоспособности, при условии, что заболел сам сотрудник, а не член его семьи (ребенок).

Дело в том, что пособие по временной нетрудоспособности в зависимости от причины выдачи больничного листа выплачивают:

- либо частично за счет организации, а частично - за счет ФСС России;

- либо только за счет ФСС России.

С первого дня пособие возмещает ФСС России, если листок нетрудоспособности выдан, например, в связи с уходом за заболевшим членом семьи (в том числе ребенком) или в связи с несчастным случаем на производстве или профзаболеванием. Если заболел сам сотрудник и нетрудоспособность не связана с какой-либо производственной травмой или профзаболеванием, то пособие по временной нетрудоспособности за первые три дня болезни сотрудника оплачивает организация за свой счет. С четвертого дня болезни сумму пособия организации возмещает ФСС России (подп. 1 п. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ, далее - Закон № 255-ФЗ).

В каком размере работодатели выплачивают пособие при рождении ребенка в 2015 году (единовременное пособие в 2015 году)

Есть два вида пособий связанных с рождением ребенка, которые выплачивает работодатель, а после возмещает сумму этих пособий из ФСС. Первое – это единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности. Его размер в 2015 году равен 543,67 руб. Второе - это единовременное пособие при рождении ребенка. В 2015 году оно равно 14497,8 руб.

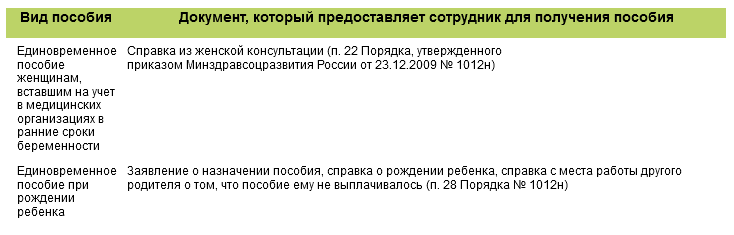

Какие документы являются основанием для начисления пособий

Когда нужно выплачивать пособие в 2015 году (выплата пособий)

Назначить пособие нужно в течение 10 календарных дней после того, как сотрудник представил документы, служащие основанием для начисления пособия. Выплачивают пособие в ближайший после назначения пособия день, установленный для выплаты зарплаты. При этом единовременное пособие при рождении ребенка нужно выплатить в те же 10 дней, которые предусмотрены для начисления пособия. То же самое относится к единовременному пособию женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, если справка о постановке на учет в ранние сроки беременности представлена позже больничного листка (п. 1 ст. 15 Закона № 255-ФЗ, п. 24 и 30 Порядка № 1012н).

В каком размере работодатели выплачивают пособие на детей до 1,5 лет в 2015 году

Пособие по уходу за ребенком до полутора лет рассчитывается так (п. 1 ст. 11.2 и п. 5.1 ст. 14 Закона № 255-ФЗ):

В свою очередь, «средний заработок» для начисления детского пособия в 2015 году выглядит следующим образом (п. 1, 2, 3.1 и 3.2 ст. 14 Закона № 255-ФЗ):

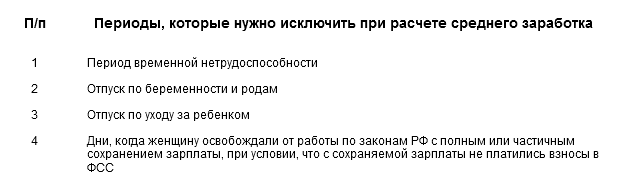

Дни, исключаемые из расчетного периода при начислении декретного и детского пособий (п. 3.1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ)

Максимальный среднедневной заработок, исходя из которого рассчитывают детское пособие в 2015 году, равен 1632,87 руб. [(568 000 руб. + 624 000 руб.) : 730 дн.]. Значит максимальное ежемесячное пособие на ребенка до 1,5 лет в 2015 году составляет 19855,7 руб.

Далее фактически рассчитанный среднедневной заработок, сравнивают с минимумом. Его определяют исходя из МРОТ в порядке, прописанном в пункте 15(3) Положения утвержденного постановлением Правительства РФ от 15.06.2007 № 375.

На 2015 год МРОТ установлен в размере 5965 руб. (Федеральный закон от 01.12.2014 № 408-ФЗ).

Значит, минимальный размер среднедневного заработка для начисления детского пособия в 2015 году равен 196,11 руб. (5965 руб. × 24 мес. : 730 дн.). Сравнив фактический среднедневной заработок и минимальный размер, к выплате назначают ту сумму, которая больше.

Обратите внимание, детские пособия не облагаются НДФЛ и страховыми взносами (п.1 ст. 217 НК РФ и подп. 1 п. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ и подп. 1 п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ).

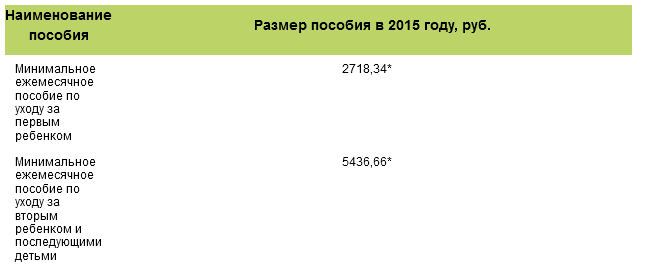

Размер минимальных пособий на детей до 1,5 лет, выплачиваемых работодателями, в 2015 году

* -- в районах и местностях, где действуют районные коэффициенты, минимальные размеры пособий нужно еще умножить на районный коэффициент (ст. 5 Закона № 81-ФЗ).

Пример 1. Начисление пособия по уходу за ребенком до 1,5 лет в 2015 году

Е.А. Пантелеева с 2012 года работает в ООО «Фитнесс-класс» инструктором. С 1 июня 2015 года она идет в отпуск по уходу за ребенком до полутора лет, о чем написала соответствующее заявление. Для Пантелеевой это первый ребенок.

Расчетный период для начисления пособия -- два календарных года: 2013 и 2014.

В 2013 году Пантелеева болела 21 календарный день, а в 2014 году она была на больничном 5 дней. Других оснований для исключения дней из расчетного периода нет.

За 2013 год заработная плата Пантелеевой составила 450 000 руб., а за 2014 год – 538 000 руб. Поступления за 2013-2014 годы не превысили предельных значений (568 000 руб. и 624 000 руб.), поэтому при расчете пособия будут учтены полностью.

Учитывая, что в 2013-2014 годах Пантелеева была на больничном 21 и 5 дней, то продолжительность расчетного периода составит 704 календарных дня (730 - 26).

Средний дневной заработок работницы равен 1403,4 руб. [(450 000 руб. + 538 000 руб.) : 704 дн.].

Данное значение не превышает установленный максимум среднедневного заработка (1403,4 руб. < 1632,88 руб.). Поэтому детское пособие будет рассчитано исходя из фактически начисленного среднего заработка сотрудницы.

Теперь рассчитаем ежемесячное пособие по уходу за ребенком. Оно составит 17 065 руб. (1403,4 руб. х 30,4 дней х 40%). Рассчитанная сумма пособия больше установленного минимума (17065 руб. > 2718,34). Значит, Е.А. Пантелеева будет получать ежемесячное пособие по уходу за ребенком до полутора лет в размере 17 065 руб.

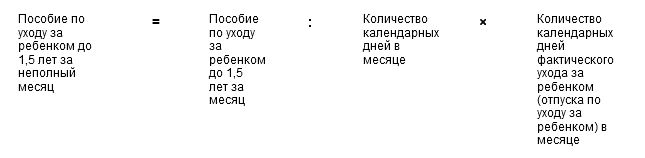

Как рассчитать пособие по уходу за ребенком за неполный месяц

Допустим, декретный отпуск сотрудницы закончился в середине месяца, тогда пособие на ребенка до 1,5 лет в 2015 году нужно определить за неполный месяц. В этом случае пособие рассчитывают пропорционально календарным дням (включая выходные и праздники).

Тогда расчет пособия делают по формуле (п.47 Порядка, № 1012н):

Пример 2. Расчет пособия по уходу за ребенком до 1,5 лет, если отпуск по уходу за ребенком начался в середине месяца

Воспользуемся условиями из примера 1, несколько их изменив. Предположим, сотрудница ООО «Фитнесс-класс» Пантелеева ушла в отпуск по уходу за ребенком до полутора лет с 11 июня 2015 года.

Размер пособия за полный месяц, который был рассчитан Пантелеевой, составил 17 065 руб. В июне 30 календарных дней, из них на отпуск приходится только 20 дней.

Таким образом, за июнь 2015 года Пантелеевой полагается пособие в сумме 11376,6 руб. (17 065 руб. : 30 дн. × 20 дн.)

Как выплатить пособие на погребение в 2015 году

Работодатель – упрощенец выплачивает пособие на погребение за счет ФСС только (ст. 10 Федерального закона от 12.01.96 № 8-ФЗ):

- своему работнику (работающему по трудовому договору)

- в случае смерти несовершеннолетнего члена семьи.

В остальных случаях физические лица обращаются за пособием на погребение в свой Фонд соцзащиты по месту жительства.

Для получения пособия работник должен представить:

1) заявление в произвольной форме о выплате пособия;

2) оригинал справки о смерти, выданной органами ЗАГСа (п. 84 Методических указаний, утв. Постановлением ФСС от 07.04.2008 № 81);

3) документы, подтверждающие оплату услуг по погребению, входящих в гарантированный перечень (п. 5 ст. 9, п. 1 ст. 10 Закона № 8-ФЗ).

Например, чеки ККТ или БСО, выданные ритуальной службой, оказавшей эти услуги.

Внешнему совместителю пособие на погребение выплачивается только в том случае, если оно не выплачивалось по основному месту работы совместителя (ст. 287 ТК РФ, ст. 2 Закона № 255-ФЗ, п. 2 ст. 10 Закона № 8-ФЗ).

Пособие на погребение за счет ФСС выплачивается в наименьшей из следующих сумм (п. 1 ст. 10 Закона № 8-ФЗ):

- фактической стоимости услуг по погребению из гарантированного перечня;

- предельного размера пособия, установленного на 1 января года, в котором произведено погребение.

Предельный размер пособия ежегодно индексируется. В 2015 году он составляет 5277,27 руб. В районах и местностях, где установлены районные коэффициенты, предельный размер пособия надо увеличить на соответствующий коэффициент.

Пособие надо выплатить в день, когда лицо, обратившееся за ним, представило все необходимые для его получения документы (п. 2 ст. 10 Закона № 8-ФЗ).

Пособие не выплачивается, если заявление о его выплате подано по истечении шести месяцев со дня смерти.

Пособие на погребение, которое выплачивается за счет ФСС (п. 3 ст. 10 Закона № 8-ФЗ)

- не облагается НДФЛ и страховыми взносами, уплачиваемыми в ПФР, ФФОМС и ФСС (в том числе на страхование от несчастных случаев) (п. 1 ст. 217 НК РФ, п. 1 ч. 1 ст. 9 Закона № 212-ФЗ, подп. 1 п. 1 ст. 20.2 Закона № 125-ФЗ). Кроме того, оно не включается в расходы при УСН.

Редакция журнала «Упращенка»