Скопировать ссылку

Скопировать ссылку

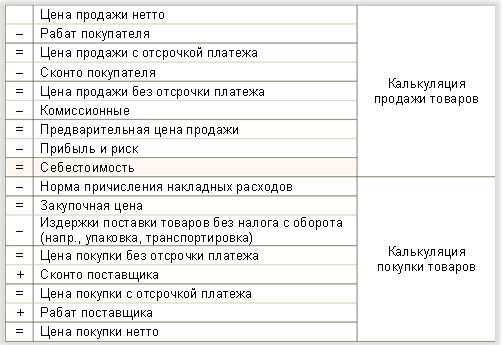

Калькуляция себестоимости в предприятиях торговли

Калькуляция себестоимости в промышленных предприятиях осуществляется с применением четырёх и более норм причисления накладных расходов в основных и дополнительных местах возникновения издержек. При определении себестоимости товара в предприятиях торговли работают только с одной нормой. Она охватывает все операции, которые влечёт за собой торговля товарами: аренда помещений, складские расходы, заработная плата, страхование, проценты, списания и т.д.

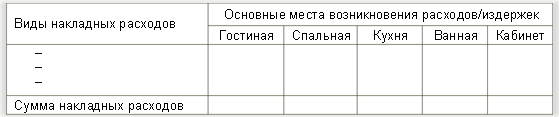

Супермаркет может иметь различные места возникновения издержек в зависимости от ассортимента. Например, овощной отдел, отделы косметики, моющих средств, спиртных напитков, обуви и т.д. Поэтому в предприятиях торговли могут быть нескольких таких норм для каждого ассортимента. Они следуют из ведомости производственного учёта, в которой основные места возникновения издержек разделены по ассортименту так, что для каждого ассортимента и для каждого основного места возникновения издержек получается собственная норма причисления накладных расходов.

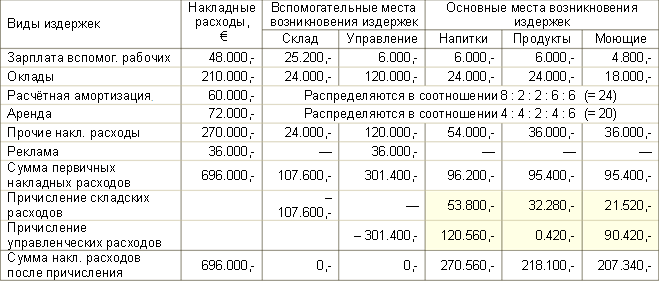

Ведомость производственного учета торгового предприятия может отражать также вспомогательные издержки, которые возникают за счёт таких внутрифирменных услуг, как напр., склад, внутрифирменный транспорт, столовая и т.д. Аналогично промышленным предприятиям, внутрифирменный расчёт проводится для того, чтобы причинно обусловлено распределить издержки вспомогательных мест на соответствующе основные места возникновения издержек.

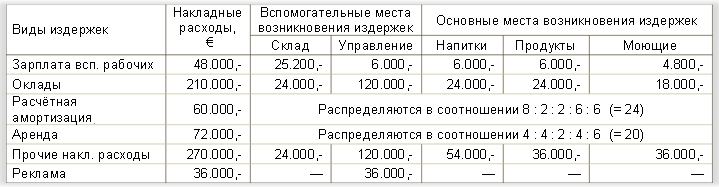

Рис. 1. Ведомость производственного учёта мебельного магазина

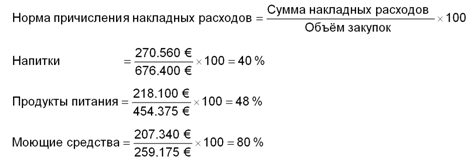

Норма причисления накладных расходов для ассортимента товаров рассчитывается по формуле:

В качестве основы расчёта нормы применяется объём закупок. Термин "Объём закупок" имеет много общего с понятием "Расходы на сырьё и материалы", однако в промышленных предприятиях сырьё и материалы перерабатываются в готовые изделия, а в торговле нет.

Объём закупок определяются умножением количества приобретённых товаров на закупочную цену:

Рассчитанная таким образом норма причисления накладных расходов применяется в схеме калькуляции себестоимости товаров для определения цены брутто.

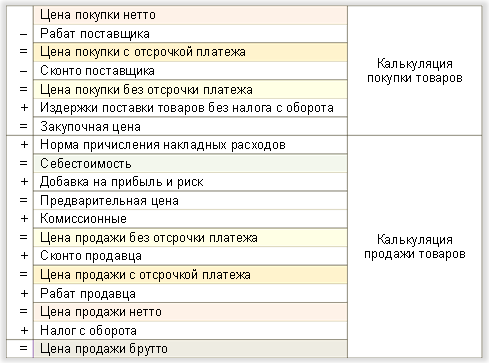

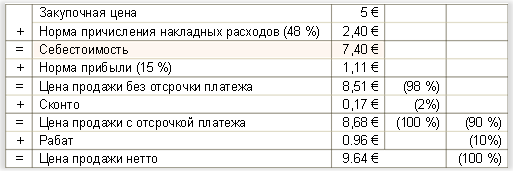

Схема калькуляции цены в торговле имеет следующий вид:

Рис. 2. Схема калькуляции цены в торговле

Закупочная цена – это цена приобретённого товара за вычетом всех скидок (как, например, рабат и сконто), но с учётом издержек поставки товаров без налога с оборота (например, почтовый сбор и страхование отправки).

Сконто – это процентная скидка со стоимости товара при его оплате покупателем до наступления оговорённого срока платежа. Размер скидки, как правило, не превышает десяти процентов цены товара с отсрочкой платежа, а срок отсрочки платежа – не более одного месяца.

Рабат – это уменьшение цены товара, представляемое продавцом, например, постоянному покупателю, преимущественно, при закупке оптом. Величина такого уменьшения обычно не превышает десяти процентов цены нетто.

Договором купли-продажи может быть предусмотрена отсрочка платежа за приобретённый товар с момента его передачи от продавца к покупателю. До истечения оговорённого срока у продавца не возникает балансовое требование в виде дебиторской задолженности, а у покупателя – кредиторская задолженность. В этом случае рассчитывается цена товара с отсрочкой платежа.

Издержки поставки товаров – это расходы, которые поступают при получении товаров. К ним относятся почтовые, транспортные, таможенные издержки, издержки страхования и т.д.

Чтобы получить цену продажи, в каждой калькуляции рассчитывается надбавка для достижения ожидаемой прибыли (норма прибыли) и покрытия предпринимательских рисков, которая должна обеспечить предприятию возможность образование резервов на возмещение непредвиденных убытков, осуществление инвестиций для замены основных фондов, рационализацию и расширение предприятия на основе самофинансирования, другие нужды.

Цена покупки или продажи без отсрочки платежа – это цена товара с оплатой по принципу "деньги на бочку".

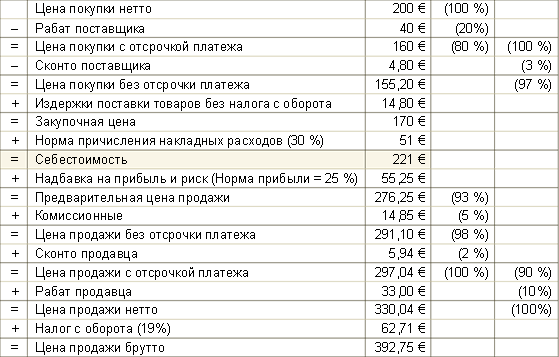

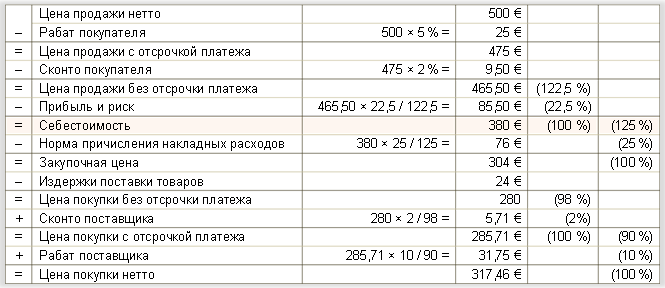

Пример:

Торговое предприятие приобретает товар по цене покупки нетто в размере 200 € со скидками 20 % рабат и 3 % сконто. По какой цене продажи брутто товар должен предлагается покупателям, если в расчёте цены учитываются 14,80 € издержек поставки товаров без налога с оборота, 30% нормы причисления накладных расходов, 25% прибыли, 5% комиссионных, а также скидки покупателям в виде 2% сконто и 10% рабат?

Решение:

В расчётах необходимо уделять особое внимание базовым величинам: рабат и сконто поставщика определяются в виде процентной суммы по данному числу и процентной ставке.

Проценты Z, исчисленные от начального числа N при данной процентной ставке i по отношению к начальному числу, называются процентами "со ста". Для определения процентной суммы Z по данному числу N и данной процентной ставке i следует данное число N разделить на 100 и результат умножить на процентную ставку i:

- Определение закупочной цены:

Расчёт скидок поставщика, предлагающего товар торговой фирме, осуществляется в порядке исчисления процентной суммы по данному числу и процентной ставке. Цена покупки нетто принимается за сто процентов. При скидке поставщика (рабат) в 20%, процентное число получится:

Аналогично определяется скидка поставщика (сконто). В этом случае, цена покупки с отсрочкой платежа принимается за сто процентов:

Последовательно вычитая из цены покупки нетто рабат и сконто, мы получим цену покупки без отсрочки платежа. При этом, цена покупки с отсрочкой платежа также принимается за сто процентов как основа для исчисления процентного числа – цены покупки без отсрочки платежа:

Прибавив к цене покупки без отсрочки платежа издержки, вызванные поставкой товара, получим закупочную цену, т.е. цену, по которой торговое предприятие приобретает товар у поставщика для последующей перепродажи: 155,20 + 14,80 = 170,00 €.

- Расчёт нормы причисления накладных расходов:

Суммировав рассчитанную норму с закупочной ценой, получаем себестоимость приобретённого товара: 170 + 51 = 221 €.

- Расчёт предварительной цены продажи:

В основу расчёта берётся себестоимость (100%) и определяется добавка на ожидаемую прибыль и предпринимательский риск (221 € ? 25% = 55,25 €). Сумма из себестоимости и рассчитанной добавки даёт предварительную цену продажи в размере 276,25 €.

- Расчёт цены продажи с отсрочкой платежа:

Поскольку комиссионные и сконто рассчитываются от цены с отсрочкой платежа, эта цена сразу принимается за 100%. Если комиссионные установлены в размере 5%, а сконто продавца 2 %, это означает, что предварительная цена продажи составляет 93% цены продажи с отсрочкой платежа (= 100 % – 2 % – 5 %). Здесь имеет место случай, когда проценты Z исчисляются не "со ста", а только с 93. Соответственно, меняется расчёт.

Для того чтобы определить цену продажи без отсрочки платежа, сначала необходимо рассчитать комиссионные.

Цена продажи без отсрочки платежа в размере 291,10 € получается сложением предварительной цены и комиссионных (= 276,25 + 14,85). При сконто продавца 2% эта цена составляет 98% цены продажи без отсрочки платежа.

Сконто продавца равно 5,94 €. Отсюда получается цена продажи с отсрочкой платежа в размере 297,04 € (= 291,10 + 5,94).

- Расчёт цены продажи нетто:

Определение цены продажи нетто происходит аналогично. Сначала определяем рабат продавца:

Прибавив рабат к цене продажи с отсрочкой платежа, получим цену продажи нетто в размере 330,04 €.

- Расчёт цены продажи брутто:

Налог с оборота в размере 19% прибавляется к цене продажи нетто (= 100%). Налог с оборота составляет 62,71 €. (=19% от 330,04 €). Цена продажи брутто получается в размере 392,75 € €.

Упрощённые методы расчёта цены

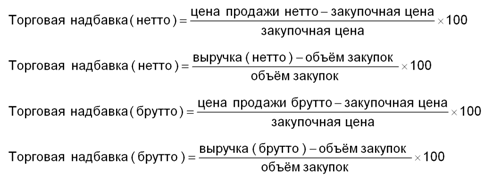

Если какой-либо ассортимент всегда рассчитываются с одними и теми же торговыми издержками, ожидаемой прибылью и предпринимательским риском, комиссионными и скидками, калькуляцию можно упростить за счёт того, что на цену покупки товара устанавливается одна торговая надбавка в форме процентной ставки. Таким способом, исходя из закупочной цены, в один шаг рассчитывается цена продажи нетто или брутто.

Чтобы определить цену продажи нетто или брутто прямым путём, закупочную цену умножают на так называемый мультипликатор. Мультипликатор определяется делением цены продажи брутто или нетто на закупочную цену:

или делением выручки от продаж нетто или брутто на объём закупок:

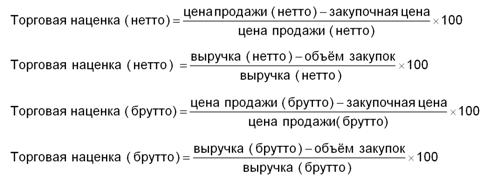

Торговая наценка служит для того, чтобы с установленной процентной ставкой на цену продажи нетто или брутто можно было сразу получить закупочную цену. В торговой наценке также учитываются торговая надбавка, надбавки на ожидаемую прибыль и предпринимательский риск, комиссионные, сконто, и рабат. В противоположность торговой надбавке (прогрессивная калькуляция), у торговой наценки речь идёт об инструменте ретроградной калькуляции. Отличие от прогрессивной калькуляцией состоит в том, что в ретроградной калькуляции исходят не от цены покупки, а от цены продажи.

Пример:

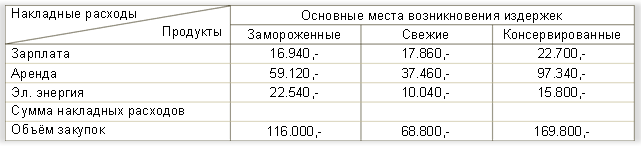

Индивидуальный предприниматель составил в конце квартала ведомость производственного учёта:

Все суммы приведены в евро.

a) Рассчитайте суммы накладных расходов в основных местах возникновения издержек,b) Определите норму причисления накладных расходов для каждого основного места возникновения издержек,c) Установите для каждого основного места возникновения издержек процентную надбавку для достижения ожидаемой прибыли, если получена следующая выручка нетто:

Замороженные продукты 246.790 €Свежие продукты 174.408 €

Консервированные продукты 343.845 €.

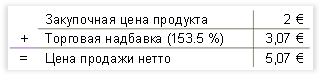

d) Рассчитайте торговую надбавку (нетто) для каждого основного места возникновения издержек,e) Определите торговую наценку (нетто) для каждого основного места возникновения издержек,f) Рассчитайте цену продажи нетто для одной единицы из ассортимента свежих продуктов, закупочная цена которой обошлась предпринимателю в 2 €.

Решение:

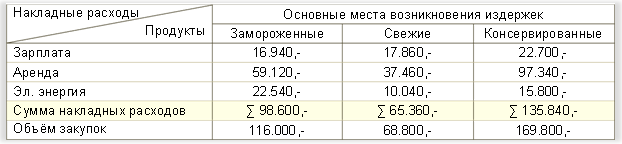

a) Расчёт сумм накладных расходов:

Все суммы приведены в евро.

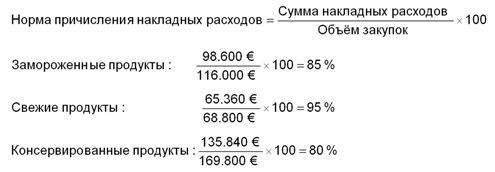

b) Для определения нормы причисления накладных расходов для каждого основного места возникновения издержек (ассортимента) воспользуемся формулой:

c) 1 шаг: Определение накладных расходов:

Замороженные продукты: 116.000 € + 98.600 € = 214.600 €

Свежие продукты: 68.800 € + 65.360 € = 134.160 €

Консервированные продукты: 169.800 € + 135.840 € = 305.640 €

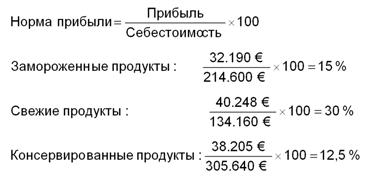

2 шаг: Расчёт прибыли:

Замороженные продукты 246.790 € – 214.600 € = 32.190 €

Свежие продукты: 174.408 € – 134.160 € = 40.248 €

Консервированные продукты : 343.845 € – 305.640 € = 38.205 €

3 шаг: Расчёт процентной надбавки для получения ожидаемой прибыли происходит по формуле:

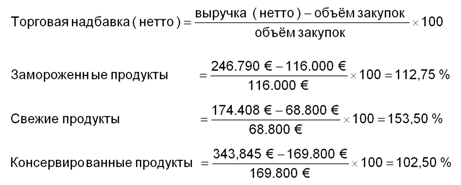

d) Определение торговых надбавок:

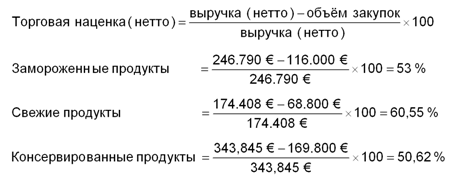

e) Определение торговых наценок:

f) Калькуляция цены продажи нетто одной единицы свежих продуктов:

Пример:

Бухгалтерия торгового предприятия располагает следующими данными за май 2013:

Издержки вспомогательных мест – склада и управления – должны причисляться к основным местам их возникновения в следующих пропорциях:

Склад 5:3:2

Управление 8:6:6

a) Составьте ведомость производственного учёта и сделайте расчёт продукции, используемой для внутренних целей. Рассчитайте накладные расходы основных мест возникновения издержек и соответствующие нормы причисления накладных расходов!

b) Определите себестоимость для каждой группы товаров.

c) Рассчитайте процентную надбавку для получения прибыли по каждой группе товаров.

d) Выполните калькуляцию для продуктов, которые торговое предприятие приобрело по закупочной цене в размере 5 € и перепродает с 2% сконто и 10% рабат!

Решение:

a) Ведомость производственного учёта:

Все суммы указаны в евро.

Норма причисления накладных расходов для ассортимента товаров рассчитывается по формуле:

b) Расчёт себестоимости:

c) Определение процентной надбавки для получения ожидаемой прибыли:

d) Калькуляция:

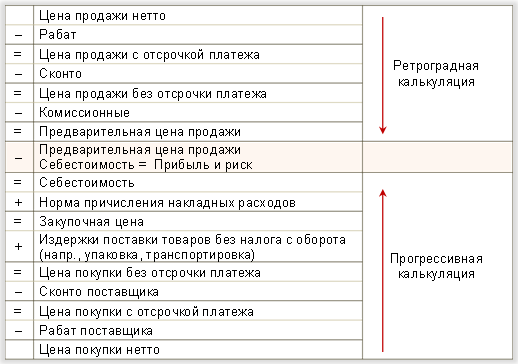

Ретроградная и дифференцированная калькуляция

Рассмотренная до сих пор калькуляция цены представляет прогрессивную калькуляцию, в которой цена предложения или продажи определяется через себестоимость с учётом нормы прибыли и предоставленных клиентам скидок. Ретроградная калькуляция, напротив, исходит обратным путём от цены продажи до производственных издержек и материальных затрат и применяется, если, например, клиенту необходим изготовленный для него товар, о котором он уже имеет точные ценовые представления (например, по товарам конкурентов). Исходя из определенного уровня рыночных цен, в ретроградной калькуляции определяются издержки, принимаемые рынком.

Рассмотрим ретроградную калькуляцию в торговле:

Рис. 3. Схема ретроградной калькуляции в торговле

Метод ретроградной калькуляции в торговле поясним на следующем примере:

Пример:

Сравнив цены конкурентов, предприятие решило продавать товар по цене нетто 500 €. Определите цену покупки нетто, если издержки поставки товара составляют 2%, норма причисления накладных расходов 25 %, норма прибыли 22,5 % (прибыль и риск), сконто покупателя 2 %, а рабат покупателя 5%. Поставщик предоставляет рабат 10% и сконто 2%при оплате товара в течение 14 дней.

Решение:

Часто цена продукта задаётся рынком и предприятию необходимо определить при возникшей себестоимости надбавку для достижения ожидаемой прибыли (норму прибыли) и покрытия предпринимательских рисков, а также комиссионные, сконто и рабат. В этом случае находит применение дифференцированная калькуляция.

С помощью дифференцированной калькуляции предприятие может проверить, совпадает ли фактическая прибыль с ожидаемой. Для этого сначала рассчитывается себестоимость с помощьью прогрессивной калькуляции, затем посредством ретроградной калькуляции рассчитывается предварительная цена продажи.

В предприятиях торговли себестоимость рассчитывают от цены продажи нетто или брутто прямой (прогрессивной) калькуляцией, а от цены продажи нетто или брутто до предварительной цены продажи применяют обратную (ретроградную) калькуляцию. Прибыль определяется из разницы между себестоимостью и предварительной ценой продажи. При этом надбавка для достижения ожидаемой прибыли (норма прибыли) и покрытия предпринимательских рисков относится на себестоимость, а не предварительную цену продажи.

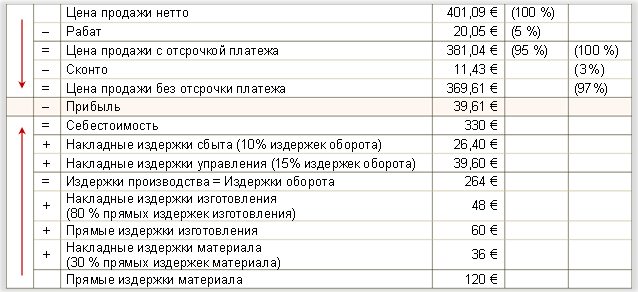

Рис. 4. Дифференцированная калькуляция в торговле

Пример:

Предприятие предлагает продукт по цене продажи нетто 401,09 €. Изготовление продукта вызывает 120 € прямых издержек на материал и 60 € прямых издержек на выплату зарплаты рабочим основных профессий. В калькуляции учтены следующие нормы причисления накладных расходов к основным местам возникновения издержек: материал 30%, изготовление 80%, управление 15% и 10% в области сбыта. Кроме того, предприятие калькулирует 20% прибыли, 3% сконто и 5% рабат.

Стоит ли предприятию изготавливать продукт при таких предпосылках? Обоснуйте Ваше решение.

Решение:

Предприятию не стоит изготавливать этот продукт, т.к. норма прибыли составляет 12 % против расчётных 20 %.

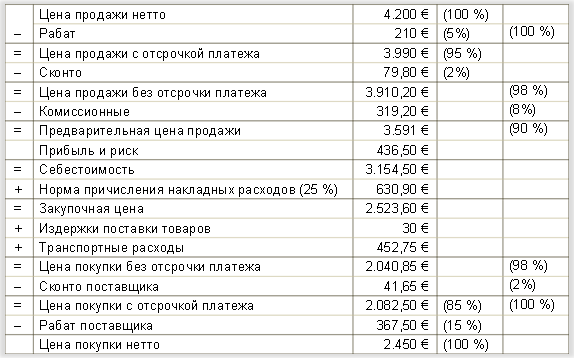

Пример:

Импортер свежих овощей получает 4.000 кг картофеля по цене нетто 2.450 €. Поставщик предоставляет 15% рабат и 2% сконто. Издержки поставки без транспортных расходов составляют 0,075 € за 10 кг, транспортные расходы оцениваются в 452,75 € нетто. Импортер овощей применяет норму причисления накладных расходов в размере 25%. Картофель перепродается в розничную торговлю с 5% рабат, 2% сконто и 8% комиссионных. При этом цена продажи нетто составляет 4.200 €.

a) Какую прибыль рассчитывает получить импортёр овощей?b) Определите:

Решение:

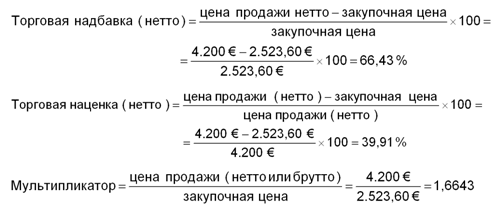

- Торговую надбавку

- Торговую наценку и

- Мультипликатор.

a)

b)

- Mirja Mumm, Kosten- und Leistungsrechnung, Leipzig 2008, ISBN 978-3-7908-1959-5.

- Gunther Friedl, Christian Hofmann, Burkhard Pedell: Kostenrechnung. Eine entscheidungsorientierte Einfuhrung. Munchen 2010, ISBN 978-3-8006-3595-5.

- Andreas Schmidt, Kostenrechnung: Grundlagen der Vollkosten-, Deckungsbeitrags- und Planungskostenrechnung sowie des Kostenmanagements. Stuttgart 2008, ISBN 978-3-17-020417-1.

- Liane Buchholz, Ralf Gerhards: Internes Rechnungswesen: Kosten- und Leistungsrechnung, Betriebsstatistik und Planungsrechnung. Heidelberg 2009, ISBN 3790823422, 9783790823424.

Автор: Михаил Бернгардт (Michael Berngardt)