Скопировать ссылку

Скопировать ссылкуВдруг выяснилось, что организация, в принципе, может существовать и без таких служб. Почему? Ведь эти подразделения были призваны помогать бизнесу. Из опыта, в редкой организации есть понимание о функциональных принципиальных отличиях внутреннего аудитора от внутреннего контролера и от ревизора. Точнее, понимание есть, но свое, обособленное. В этой статье мы не будем рассматривать эти отличия в том ключе, как их понимают теоретики. Мы рассмотрим фактическое понимание этих должностей работодателями.

Я собрал данные из описания вакансий ведущих интернет-сайтов рынка труда по трем вакансиям: ревизор, внутренний контролер, внутренний аудитор. Кроме того, у меня есть опыт личных собеседований и аналогичный опыт моих прежних коллег.

По большому счету, любая организация может обойтись без указанных служб. Также как многие производства в принципе могут существовать и без станков. Ведь можно заменить конвейер на ручной неразделенный труд. Весь вопрос сводится к эффективности. То есть, на производстве отсутствие конвейера приведет к меньшему объему выпущенной продукции. А к чему приводит отсутствие ревизионных подразделений, подразделений внутреннего контроля, внутреннего аудита?

Для того, чтобы ответить на этот вопрос, необходимо понять, что данные подразделения не являются инструментом управления процессом производства. Но они являются инструментом управления компанией. То есть, если они отсутствуют, то теряет, прежде всего, управление. Лишь высшее руководство способно оценить их необходимость. Заказчиком таких структур, по идее, должно являться высшее руководство. Всегда ли так в жизни? На самом деле, нетрудно заметить (и практика собеседований это подтверждает), что у работодателей далеко не однозначный подход к понятиям ревизия, внутренний контроль, внутренний аудит.

Ревизор

Основное требование к вакансии ревизор (из описаний вакансий) — проведение инвентаризаций ТМЦ. Реже – проведение инвентаризации задолженности.

Пока еще немного работодателей видят более широкие функции у ревизора, например, анализ причин ошибок и злоупотреблений с разработкой мер по взысканию (возврату) ущерба. Ведь чтобы понять причины того же злоупотребления, необходимо, как минимум, разобраться в производственных, документальных и других процессах — бизнес-процессах. Выявить в них слабые звенья, а затем сомнительные операции, которые могут быть связаны со злоупотреблениями. Затем следует собрать документальные и другие доказательства сомнительных отклонений и ошибок (термин «злоупотребление» необходимо применять очень осторожно). После всего - внести предложения руководству.

Понятно, что ревизор в ходе изучения документации накапливает внушительный пакет знаний о деятельности компании. С этим, возможно, и связано нежелание работодателя расширять функции ревизора. Нередко его ограничивают лишь выявлением излишков и недостач на складах – меньше рисков утечки информации.

Но, может быть, ревизора с расширенными функциями работодатель видит во внутреннем контролере или внутреннем аудиторе?

Внутренний контролер

Основные требования, предъявляемые к внутреннему контролеру:

- проведение проверок финансово-хозяйственной деятельности, редко – проведение расследований;

- анализ рисков;

- анализ финансово-хозяйственной деятельности;

- контроль над денежными потоками (обычно под потоками подразумеваются расходы), внесение предложений по их оптимизации;

- контроль за составлением всех видов отчетности (бухгалтерской, налоговой, специальной внутренней).

Первое рассмотренное требование – проведение проверок ФХД – собственно, и есть, по-моему, расширенные функции ревизора.

Анализ рисков, как составная часть системы внутреннего контроля, несомненно, рассматривается внутренним контролером. Однако, из практики собеседований, работодатель часто хочет, чтобы будущий внутренний контролер самостоятельно определял риски, разрабатывал пути их снижения, вел их учет и т.д.

Остальные – контроль расходов и отчетности – детально расшифровывать не буду. Невооруженным взглядом видно, что указанные функции больше касаются работников финансовых департаментов, а в части отчетности – также и главных бухгалтеров.

Я выделил наиболее распространенные функции из описаний вакансий внутреннего контролера. Вообще диапазон его деятельности, если сложить все мнения работодателей, получится достаточно широким. Многие, например, ставят прямую аналогию внутреннего и финансового контролера, с соответствующими обязанностями – от составления бюджета до отчетности. Поэтому функции финансовых контролеров в целях данной статьи я не рассматривал, поскольку эти функции во многом определяются текущими потребностями финансовых департаментов.

Интересно, что крайне редки случаи, когда работодатель от внутреннего контролера требует разработку мероприятий по совершенствованию системы внутреннего контроля. Т.е. в большей части внутренний контролер ассоциируется с «продвинутым» ревизором, который может больше, чем просто считать товар на складе.

Внутренний аудитор

Обычно понятие внутренний аудит работодателем не расшифровывается – на эту тему уже не одна книга написана. Но, несмотря на большое количество разъясняющих материалов, нередко встречается мнение, что внутренний аудитор должен быть интегрирован в систему бухгалтерского учета. Одно из самых распространенных на сегодняшний день требований, предъявляемых к внутреннему аудитору - это внутренний аудит бухгалтерского и налогового учета и все сопутствующие функции, выполняемые в рамках ведения бухгалтерского и налогового учета и отчетности:

- организация процесса сдачи бухгалтерской и налоговой отчетности, контроль соблюдения сроков;

- налоговое планирование;

- консультирование, методическая деятельность по вопросам бухгалтерского учета и налогообложения;

- контроль правильности оформления первичных бухгалтерских документов;

- проверка документов перед сдачей их в ИФНС (камеральные, выездные, встречные налоговые проверки);

- взаимодействие с органами ФНС в ходе проверок;

- разработка бухгалтерских и налоговых политик.

Не правда ли, если бы мы не говорили сейчас о внутреннем аудиторе, то ни за что бы не подумали, что речь идет не о бухгалтере. Интересно, если такие требования предполагается предъявлять внутреннему аудитору, то какие функции имеются у бухгалтерии?

Следующая распространенная группа требований, предъявляемых к будущему внутреннему аудитору, скорее относится к обязанностям финансовых департаментов:

- планирование и бюджетирование, регулирование и контроль основных финансово-экономических показателей компании, учет финансовых операций;

- контроль дебиторской задолженности;

- участие в формировании финансовой и управленческой отчетности (движение денежных средств, отчет о прибылях и убытках, баланс);

- составление отчетности US GAAP и IFRS;

- комплексный финансовый анализ;

- подготовка документов по финансово-хозяйственным операциям внутри группы компаний.

В третью группу вошли требования, которые обычно предъявляются юридическим службам, внешним аудиторам, менеджменту – соответственно, ведение договорной работы, трансформация отчетности по международным стандартам, организация управления на производстве.

Также часто можно увидеть такое требование, как умение внутреннего аудитора «взаимодействовать с внешним аудитором». Я не очень понимаю, почему с внешними аудиторами должен общаться внутренний аудитор. Потому что у них похожи названия должностей? Но ведь функции у них отличаются принципиально! Как у ревизора финансово-хозяйственной деятельности на предприятии и, скажем, ревизора в троллейбусе.

В шедеврах третьей группы (цитирую):

- «участие в разработке методологии бухгалтерского учета»;

- «отслеживание возможных финансовых затрат»;

- проведение «финансового аудита системы бухгалтерского внутреннего контроля».

Комментарии, думаю, излишни – в колонку рядом с армейским юмором.

Почему?

Почему же работодатели предъявляют будущим ревизорам, внутренним контролерам и внутренним аудиторам либо заниженные требования, либо наделяют функциями, которые, по сути, должны выполняться другими работниками?

На мой взгляд, существует несколько ответов на этот вопрос:

- Недостаточное понимание функционала своих уже имеющихся подразделений.

Можно с определенной уверенностью говорить, что если требуется внутренний аудитор, которому, например, необходимо будет организовывать процесс предоставления бухгалтерской отчетности, то это означает, что главный бухгалтер работодателя хочет расширить штат бухгалтерии.

- Неправильное понимание руководством терминов «ревизия», «внутренний контроль», «внутренний аудит».

Я не буду сейчас подробно описывать эти понятия. Об этом, я повторюсь, написана не одна статья, существует масса различных тренингов и семинаров. Почему же высшее руководство не хочет узнать, кто ему точно нужен на семинарах, в литературе и т.п.? Не потому ли, что:

- Заказчиком этих единиц выступает не руководство компании,

а руководители структурных подразделений, в подчинение которых переходят нанимаемые внутренние аудиторы, контролеры, ревизоры. Т.е. высшему руководству данные подразделения изначально и не были нужны. Никто же не покупает инструмент, не зная его возможностей. Соответственно, сокращаются они также легко и безболезненно.

Выводы

Итак, мы пришли к следующим выводам:

- Потребность во внутреннем контролирующем органе может определить только руководитель бизнеса.

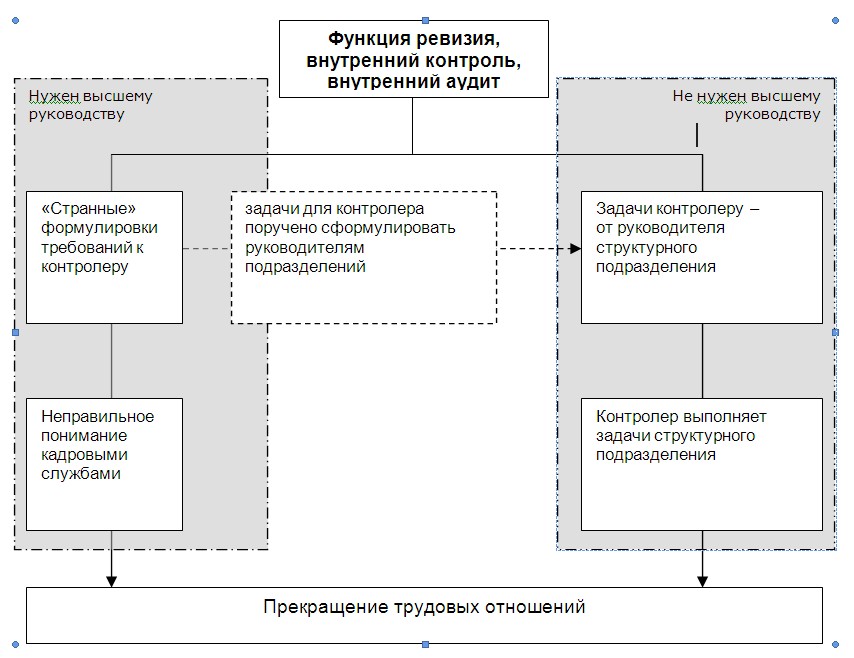

- Будущие внутренние контролеры, ревизоры, аудиторы, на мой взгляд, могут определить в первом приближении, что их ожидает в ближайшее время на новом месте работы, следуя по простой схеме:

То есть, если контроль нужен руководству, то обычно руководство и ставит задачи. Желательно, чтобы постановка задачи исходила напрямую от руководства компании. Бывает так, что вроде бы контроль нужен, но формулировать задачу руководство поручает руководителю структурного подразделения. Автоматически контролер становится нужен этому руководителю структурного подразделения и не нужен руководителю. Есть случаи, когда кадровые службы (агентства) просто не понимают требований работодателя. Кадровикам зачем то ставится задача определить, сможет ли соискатель совершенствовать систему внутреннего контроля или нет. На собеседованиях задаются пространные вопросы о специфике деятельности, после которых молоденькие девочки и мальчики «профессиональных» агентств делают свои заключения о соответствии кандидата. Поэтому очень часто неправильные формулировки приводят не к ожидаемому результату: либо кандидат сам не идет в компанию, либо приходит работник, который впоследствии не устраивает руководство.

Попадание в категорию «не нужен руководству» по любым причинам приводит либо к тому, что контролер уходит из организации, либо он встраивается в какое-нибудь структурное подразделение с большими рисками быть уволенным первым, как новая штатная единица. А первыми признаками «ненужности» уже на этапе собеседования будет как раз неправильное содержание поставленных перед соискателем задач, например, составление бухгалтерской отчетности.

Может, это банально звучит, но важно быть очень внимательным при выборе работы. Специфика любого контроля заключается в том, что его никто не любит. Поэтому если заказчиком контроля является не руководитель бизнеса, то будьте готовы выполнять не совсем ожидаемые функции, получать во многом очень ограниченную информацию, стать инструментом внутрифирменных политических игр в пользу руководителя структурного подразделения, потерять объективность. И в итоге искажается смысл функции «контроль», потребность в ней теряется, равно как и в сотруднике, который ее обеспечивает.