Скопировать ссылку

Скопировать ссылкуРаздел VI Методических рекомендаций[1] разъясняет особенности составления учреждением бюджетной отчетности при изменении его типа в течение финансового года. В разделе VII освещены особенности составления бухгалтерской отчетности учреждением нового типа, созданного в течение финансового года. Из представленной в этих разделах информации следует, что если бюджетное учреждение с 1 апреля 2012 по решению учредителя начинает получать субсидии на выполнение его задания, то на дату изменения типа (на 1 апреля 2012 года) оно составляет формы квартальной отчетности, предусмотренные Инструкцией № 191н[2].

В составе квартальной отчетности, составляемой за период работы учреждения в качестве получателя бюджетных средств, формируется:

- Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) (далее – Отчет (ф. 0503127));

- Отчет об исполнении смет доходов и расходов по приносящей доход деятельности главного распорядителя, распорядителя, получателя бюджетных средств (ф. 0503137), который составляется соответственно в рамках приносящей доход деятельности.

Поскольку с 01.04.2012 бюджетное учреждение становится получателем субсидий, квартальные формы отчетности по состоянию на 01.06.2012 (эти формы отчетности будут полугодовыми) составляются в соответствии с нормами Инструкции № 33н[3] и с учетом особенностей, установленных в Методических рекомендациях.

В состав квартальных форм отчетности бюджетного учреждения – получателя субсидий входят:

- Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее – Отчет (ф. 0503737));

- Справка по консолидируемым расчетам учреждения (ф. 0503725) (далее – Справка (ф. 0503725)) – формируется в рамках расчетов между учреждением и его обособленными подразделениями (филиалами), не имеющими статуса юридического лица, наделенными полномочиями по ведению бухгалтерского учета, а также между учреждениями и его филиалами, являющимися юридическими лицами, – по итогам отчетного квартала, года.

- Отчет о принятых учреждением обязательствах (ф. 0503738);

- Пояснительная записка к Балансу учреждения (ф. 0503760) (составляется в сокращенном виде).

Ниже рассмотрим особенности составления форм квартальной отчетности.

Рекомендации по составлению квартальных форм отчетности

Начнем с Отчета (ф. 0503127). Напомним, что он состоит из трех разделов:

- «Доходы бюджета»;

- «Расходы бюджета»;

- «Источники финансирования дефицита бюджета».

Информация в разделах отражается в разрезе кодов бюджетной классификации РФ (показывается по графе 3):

1) в части доходов бюджета и поступлений источников финансирования дефицита бюджета отражаются группировочные коды по бюджетной классификации доходов бюджета и классификации источников финансирования дефицита бюджета в структуре утвержденных законом (решением) о бюджете бюджетных назначений по доходам и источникам финансирования дефицита бюджета;

2) в части расходов бюджета и выплат по источникам финансирования дефицита бюджета отражаются группировочные коды по классификации расходов бюджета и классификации источников финансирования дефицита бюджета соответственно в структуре утвержденных сводной бюджетной росписью, бюджетной росписью главных распорядителей бюджетных средств, главных администраторов финансирования дефицита бюджета, бюджетных ассигнований и (или) лимитов бюджетных обязательств по расходам бюджета и выплатам источников финансирования дефицита бюджета.

В случае если учреждение не является администратором доходов (администратором источников финансирования дефицитов бюджета) раздел «Доходы бюджета» при формировании Отчета (ф. 0503127) не заполняется.

Раздел «Расходы бюджета» заполняется учреждением на основании данных, сформированных по счету 1 503 10 000 «Бюджетные ассигнования текущего финансового года» в сумме бюджетных ассигнований, утвержденных (доведенных) на текущий финансовый год согласно утвержденной бюджетной росписи с учетом последующих изменений, оформленных в установленном порядке на отчетную дату, с отражением по группировочным кодам классификации расходов бюджета сумм бюджетных ассигнований, не детализированных по соответствующим статьям (подстатьям) КОСГУ (п. 55 Инструкции № 191н).

По графе 1 отражается наименование показателя.

По графе 2 показывается код строки

По графе 3 показывается код расхода по бюджетной классификации.

Графа 4 отражает годовые объемы утвержденных бюджетных назначений на текущий финансовый год.

Графа 5, в которой отражаются суммы утвержденных (доведенных) лимитов бюджетных обязательств, заполняется в объеме годовых назначений текущего финансового года с учетом последующих изменений, оформленных в установленном порядке на отчетную дату, с отражением по группировочным кодам классификации расходов бюджета сумм лимитов бюджетных обязательств, не детализированных по соответствующим статьям (подстатьям) кодов КОСГУ. Суммы в графе 5 отражаются на основании данных по соответствующим счетам счета 1 501 10 000 «Лимиты бюджетных обязательств текущего финансового года».

Графа 6 заполняется на основании данных, сформированных по соответствующим счетам счета 1 304 05 000 «Расчеты по платежам из бюджета с финансовым органом» (1 304 05 211, 1 304 05 212, 1 304 05 213, 1 304 05 221, 1 304 05 222, 1 304 05 223, 1 304 05 224, 1 304 05 225, 1 304 05 226, 1 304 05 231, 1 304 05 232, 1 304 05 241, 1 304 05 242, 1 304 05 251, 1 304 05 252, 1 304 05 253, 1 304 05 261, 1 304 05 262, 1 304 05 263, 1 304 05 273, 1 304 05 290, 1 304 05 310, 1 304 05 320, 1 304 05 330, 1 304 05 340, 1 304 05 530).

По графе 7 отражается исполнение учреждением своих обязательств через банковские счета. Сведения для заполнения этой графы берутся по забалансовому счету 18 «Выбытия денежных средств со счетов учреждения», открытому к счетам 1 201 21 000 «Денежные средства учреждения на счетах в кредитной организации» и 1 201 27 000 «Денежные средства учреждения в иностранной валюте на счетах в кредитной организации», в разрезе кодов классификации расходов бюджета.

Для справки

В графы 6, 7 не включаются данные по операциям учреждения по перечислению денежных средств на бюджетные счета в рублях и иностранной валюте, открытые в кредитных организациях, отражаемые в корреспонденции с соответствующими счетами счета 1 304 04 000 «Внутриведомственные расчеты», и восстановлению указанных средств.

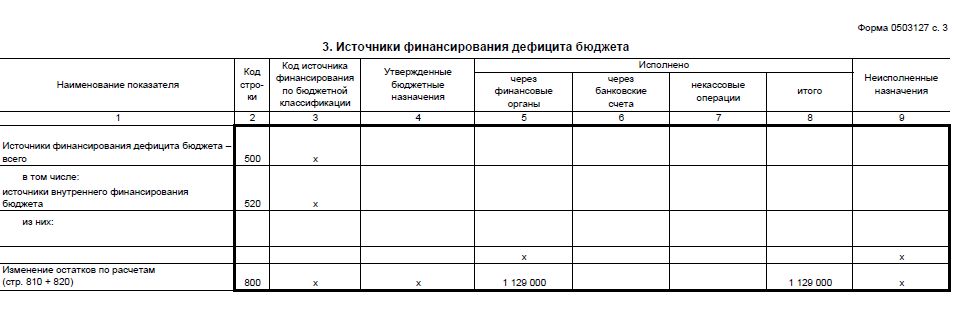

Правила формирования раздела 3 «Источники финансирования дефицита бюджета» Отчета (ф. 0503127) установлены п. 62 Инструкции № 191н, в частности:

1) строка 812 графы 5 заполняется на основании данных по соответствующим счетам счета 1 304 05 000 «Расчеты по платежам из бюджета с финансовым органом», за исключением выбытия денежных средств бюджетов при перечислении денежных средств распорядителю (получателю) бюджетных средств, администратору источников финансирования дефицита бюджета на бюджетные счета в рублях и иностранной валюте, открытые в кредитных организациях, и восстановлению указанных средств. Кредитовый остаток по коду счета отражается со знаком плюс;

2) строка 812 графы 6 заполняется на основании данных по соответствующим счетам счета 1 304 05 000 «Расчеты по платежам из бюджета с финансовым органом» в части операций учреждения по перечислению распорядителю (получателю) бюджетных средств, администратору источников финансирования дефицита бюджета денежных средств на бюджетные счета в рублях и иностранной валюте, открытые в кредитных организациях, и восстановлению указанных средств. Кредитовый остаток по коду счета отражается со знаком плюс;

3) строка 812 графы 8 равна сумме показателей по строке 812 граф 5, 6.

Обратите внимание

При формировании отчетности в связи со сменой статуса учреждения в плановые показатели бюджетных назначений по соответствующим разделам Отчета (ф. 0503127)отражаются с учетом внесенных на дату изменения типа учреждения изменений в сводную бюджетную роспись (лимиты бюджетных обязательств, бюджетную смету) – показатели неисполненных назначений по бюджетным ассигнованиям, лимитам бюджетных обязательств (графы 10, 11 раздела 2 «Расходы бюджета» и графа 9 раздела 3 «Источники финансирования дефицита бюджета») должны равняться нулю. Также в Отчете (ф. 0503127) отражаются показатели без учета операций по перечислению со счетов (лицевых счетов) учреждения остатков денежных средств, сформированных на дату изменения его типа.

Пример

На дату смены правового статуса – перехода к получению субсидий в бухгалтерском учете учреждения сделаны следующие записи:

| Содержание операции | Дебет | Кредит | Сумма, |

| Утверждены и доведены до учреждения суммы лимитов бюджетных обязательств (ЛБО): |

|

|

|

| – по подстатье 211 КОСГУ «Заработная плата» | 1 501 15 211 | 1 501 13 211 | 3 320 000 |

| – по подстатье 213 КОСГУ «Начисления на выплаты по оплате труд» | 1 501 15 213 | 1 501 13 213 | 996 000 |

| – по статье 310 КОСГУ «Увеличение стоимости основных средств» | 1 501 15 310 | 1 501 13 310 | 300 000 |

| Поступили суммы бюджетного финансирования: |

|

|

|

| – по подстатье 211 КОСГУ «Заработная плата» | 1 503 15 211 | 1 503 13 211 | 900 000 |

| – по подстатье 213 КОСГУ «Начисления на выплаты по оплате труд» | 1 503 15 213 | 1 503 13 213 | 300 000 |

| – по статье 310 КОСГУ «Увеличение стоимости основных средств» | 1 503 15 310 | 1 503 13 310 | 100 000 |

| Приняты бюджетные обязательства, исполнение которых предусмотрено за счет утвержденных на соответствующий год бюджетных ассигнований: |

|

|

|

| – по подстатье 211 КОСГУ «Заработная плата» | 1 503 13 211 | 1 502 11 211 | 3 320 000 |

| – по подстатье 213 КОСГУ «Начисления на выплаты по оплате труд» | 1 503 13 213 | 1 502 11 213 | 996 000 |

| – по статье 310 КОСГУ «Увеличение стоимости основных средств» | 1 503 13 310 | 1 502 11 310 | 50 000 |

| Начислена заработная плата | 1 401 20 211 | 1 302 11 730 | 830 000 |

| Начислены страховые взносы | 1 401 20 213 | 1 303 00 730 | 249 000 |

| Удержан НДФЛ с суммы заработной | 1 302 11 830 | 1 303 01 730 | 107 900 |

| Сняты денежные средства со счета | 1 210 03 560 | 1 304 05 211 | 722 100 |

| Получены денежные средства в кассу | 1 201 34 510 | 1 210 03 660 | 722 100 |

| Выдана заработная плата работникам | 1 302 11 830 | 1 201 34 610 | 722 100 |

| Перечислены страховые взносы в | 1 303 00 830 | 1 304 05 213 | 249 000 |

| Перечислен в бюджет НДФЛ | 1 303 01 830 | 1 304 05 211 | 107 900 |

| Поставлено оборудование в учреждение | 1 101 34 310 | 1 302 31 730 | 50 000 |

| Оплачены поставщику поставленные | 1 302 31 830 | 1 304 05 310 | 50 000 |

| Приняты и исполнены денежные обязательства исходя из условий заключенного договора: |

|

|

|

| – по подстатье 211 КОСГУ «Заработная плата» | 1 502 11 211 | 1 502 12 211 | 830 000 |

| – по подстатье 213 КОСГУ «Начисления на выплаты по оплате труд» | 1 502 11 213 | 1 502 12 213 | 249 000 |

| – по статье 310 КОСГУ «Увеличение стоимости основных средств» | 1 502 11 310 | 1 502 12 310 | 50 000 |

Операции по перечислению со счетов (лицевых счетов) учреждения остатков денежных средств, сформированных на дату изменения его типа, в представленной ниже корреспонденции счетов не содержатся. Лицевой счет бюджетного учреждения открыт в органе Федерального казначейства.

Отчет (ф. 0503127) исходя из имеющихся данных будет составлен учреждением следующим образом.

Форма 0503127 с.3

Что касается составления бюджетным учреждением как получателем субсидий квартальных форм отчетности, нужно учитывать следующее:

| Наименование формы | Особенности заполнения формы |

| Отчет (ф. 0503737) | Показатели доходов учреждения и изменения остатков средств учреждения (разделы 1 «Доходы учреждения», 3 «Источники финансирования дефицита средств учреждения» (строки 700, 720)) отражаются с учетом поступления на счета (лицевые счета) учреждения нового типа денежных средств по результатам операций по перечислению остатков средств при изменении типа учреждения |

| Справка (ф. 0503725) | Формируется в рамках расчетов между учреждением и его обособленными подразделениями (филиалами), не имеющими статуса юридического лица, наделенными полномочиями по ведению бухгалтерского учета, а также между учреждением и его филиалами, являющимися юридическими лицами, – по итогам отчетного квартала, года |

| Отчет о принятых учреждением обязательствах (ф. 0503738) | Составляется по итогам отчетного полугодия (в случае изменения типа учреждения ранее 15 июня финансового года). В случае если учреждение сменило статус в июне, данная форма составляется только при формировании отчетности за год |

| Пояснительная записка к Балансу учреждения (ф. 0503760) | Заполняется раздел 1 «Организационная структура учреждения», в котором отражается информация: – о наличии наблюдательного совета (органа управления учреждением), в том числе о его создании, в случае принятия органом власти, осуществляющим полномочия и функции учредителя, решения о создании автономного учреждения путем изменения типа бюджетного учреждения, а также изменений на протяжении отчетного периода состава и полномочий органов управления учреждением; – об изменении структуры обособленных подразделений, входящих в состав учреждения, с выделением информации о подразделениях, наделенных согласно их положениям полномочиями по ведению бухгалтерского учета, обособленно; – об изменении состава полномочий учреждения, в том числе по утверждению планов финансово-хозяйственной деятельности, смет, калькуляций, цен и т. д. Также заполнению подлежат: – раздел 2 «Результаты деятельности учреждения»; – раздел 3 «Анализ отчета об исполнении учреждением плана его деятельности»; – раздел 4 «Анализ показателей отчетности учреждения»; – раздел 5 «Прочие вопросы деятельности учреждения» |

Рекомендации по составлению годовых форм отчетности

По итогам работы учреждения за 2012 год им составляется отчетность по инструкциям № 191н и 33н. В частности, по Инструкции № 191н составляются следующие формы отчетности:

- Отчет (ф. 0503127);

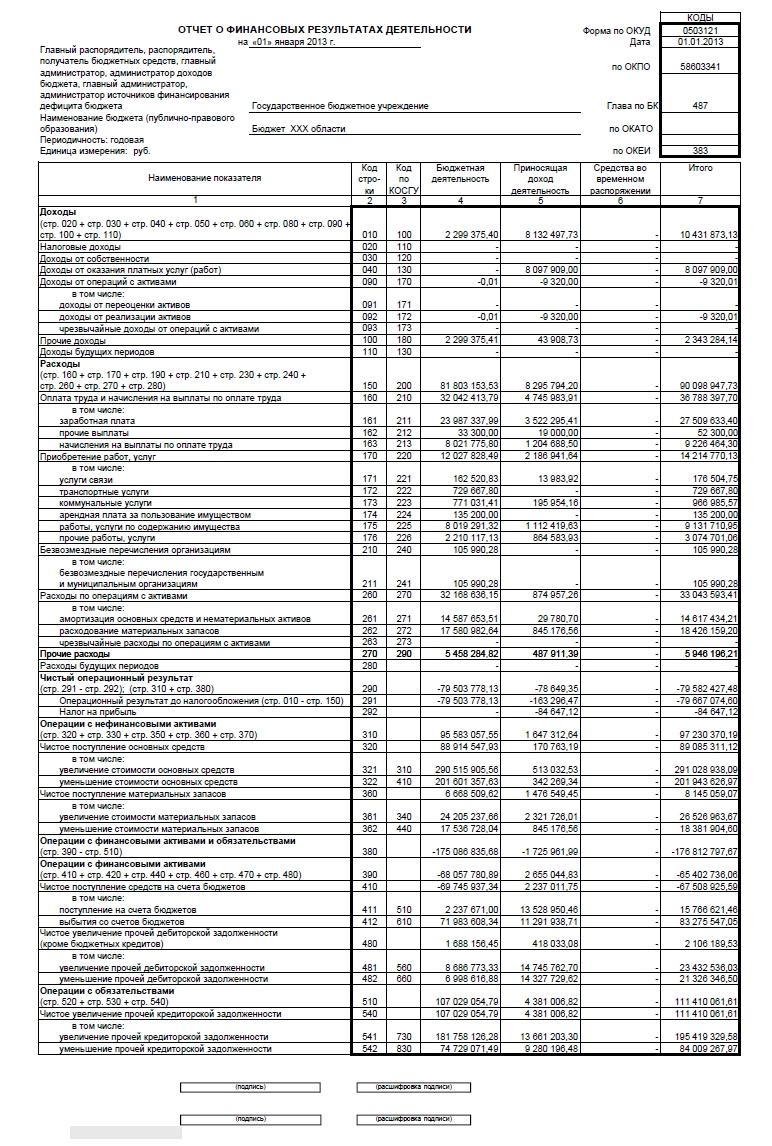

- Отчет о финансовых результатах деятельности (ф. 0503121) (далее – Отчет (ф. 0503121));

- Балансе главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) (далее – Баланс (ф. 0503130)).

Эти формы отчетности следует составлять с учетом ряда особенностей, которые мы представим в форме таблицы.

| Наименование формы | Особенности заполнения формы |

| Отчет (ф. 0503127) | Плановые показатели бюджетных назначений по его соответствующим разделам отражаются с учетом внесенных на дату изменения типа учреждения изменений в сводную бюджетную роспись (роспись главного распорядителя средств бюджета, лимиты бюджетных обязательств, бюджетную смету). При этом в разделах 1 «Доходы», 3 «Источники финансирования дефицита бюджета» (строки 500, 700, 720) отражаются показатели с учетом операций по перечислению со счетов (лицевых счетов) учреждения остатков денежных средств, сформированных на дату изменения типа учреждения, на новые счета (лицевые счета), открытые учреждению нового типа в порядке, установленном законодательством РФ (далее – операция по перечислению остатков средств при изменении типа Учреждения) |

| Отчет (ф. 0503121) | По соответствующим строкам разделов «Доходы», «Расходы» отражаются данные финансового результата деятельности учреждения с начала финансового года по дату изменения его типа с учетом операций по перечислению остатков средств при изменении типа учреждения (по строке 100 «Прочие доходы» (уменьшение доходов по статье 180 КОСГУ)). Результат переноса показателей нефинансовых активов, финансовых активов (за исключением денежных средств на счетах учреждения) и обязательств со счетов бюджетного учета на счета бухгалтерского учета рабочего плана счетов учреждения нового типа в строках 010 – 280 Отчета (ф. 0503121) не отражается. При этом показатели по строкам 110 «Доходы будущих периодов» и 280 «Расходы будущих периодов» Отчета (ф. 0503121) должны быть равны нулю |

| Баланс (ф. 0503130) | В группе граф «На конец отчетного периода» (7 – 10) отражаются нулевые показатели |

| Справка по консолидируемым расчетам (ф. 0503125) | Формируется по всем операциям переноса показателей активов и обязательств, осуществляемым в рамках изменения типа учреждения (на счета бухгалтерского учета учреждения нового типа) с использованием счета 0 304 06 000 (в части итоговых строк: «Итого», «в том числе денежные расчеты», «в том числе неденежные расчеты»). Справка представляется в составе бюджетной отчетности в целях раскрытия информации по уменьшению показателей нефинансовых активов, финансовых активов и обязательств при изменении типа учреждения (в разрезе видов деятельности и корреспондирующих счетов) |

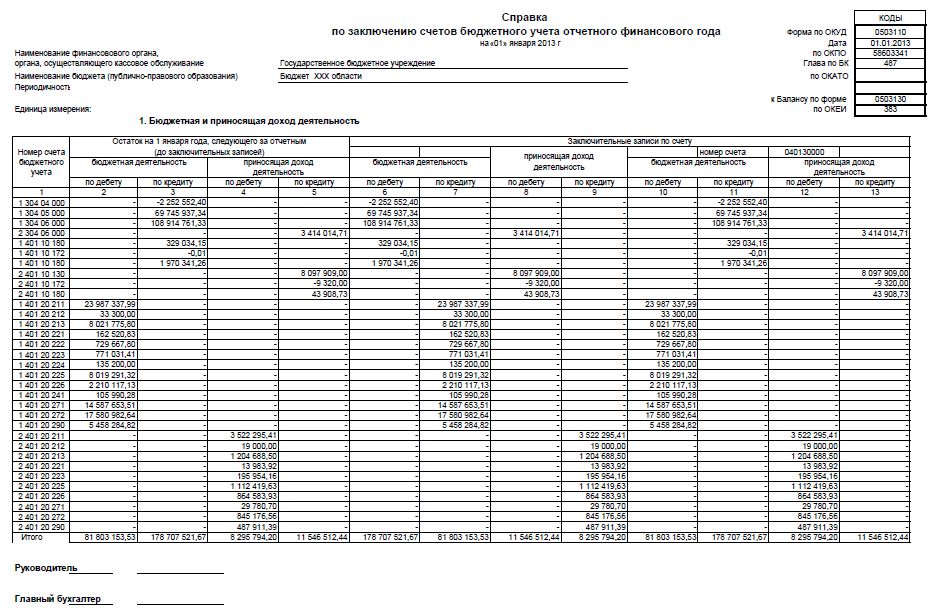

| Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110) | Отражаются данные по соответствующим кодам счетов 1 210 02 000 «Расчеты с финансовым органом по поступлениям в бюджет», 0 304 04 000 «Внутриведомственные расчеты», 1 304 05 000 «Расчеты по платежам из бюджета с финансовым органом», 0 304 06 000 «Расчеты с прочими кредиторами» и по соответствующим номерам счетов 0 401 10 000 «Доходы текущего финансового года», 0 401 20 000 «Расходы текущего финансового года» в сумме показателей, сформированных по состоянию на 1 января года, следующего за отчетным, в рамках бюджетной и приносящей доход деятельности (раздел 1), до проведения заключительных операций (графы 2 – 5) и в сумме заключительных операций по закрытию счетов, произведенных 31 декабря, по завершении отчетного финансового года (графы 6 – 13) |

Ниже мы приводим формы Отчета (ф. 0503121) и Справки по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110), заполненные бюджетным учреждением с учетом норм Инструкции № 191н и Методических рекомендаций. Показатели отражают результаты деятельности бюджетного учреждения за период с 01.01.2012 по 01.04.2012.

Это то, что касается составления годовых форм бюджетной отчетности. Теперь поговорим об особенностях составления отчетности по нормам Инструкции № 33н. Исходя из рассматриваемой нами ситуации бюджетное учреждение с 1 апреля 2012 года получает субсидии на выполнение задания учреждения, то есть начиная с этой даты оно уже функционирует как «новое» бюджетное учреждение. За период деятельности с 01.04.2012 по 31.12.2012 включительно учреждение составляет годовые формы бухгалтерской отчетности по правилам, установленным Инструкцией № 33н, с учетом следующих особенностей (приведены в п. 21 Методических рекомендаций).

Баланс государственного (муниципального) учреждения (ф. 0503730), составляемый по состоянию 1 января года, следующего за отчетным, в графах, предусмотренных для отражения показателей на начало года, содержит нули. В графах, содержащих информацию на конец года, отражаются показатели в денежном выражении сформированные в результате осуществления бюджетным учреждением своей деятельности. Заметим, что перенос показателей по счету 0 401 30 000 «Финансовый результат прошлых отчетных периодов» по итогам деятельности за период до 1 апреля 2012 года не осуществляется. То есть финансовый результат на начало деятельности учреждения как получателя субсидий равняется нулю.

Разделительный (ликвидационный) баланс государственного (муниципального) учреждения (ф. 0503830) представляется по решению учредителя. В графах, предусмотренных для отражения показателей на начало года, приводятся показатели в денежном выражении наличия нефинансовых активов, финансовых активов и обязательств на дату изменения типа учреждения (данные о стоимости активов и обязательств, перенесенные со счетов бюджетного учета).

Отчет о финансовых результатах деятельности (ф. 0503721) отражает сведения о финансовом результате деятельности учреждения нового типа (с даты изменения типа учреждения до окончания финансового года), сформированном с учетом поступления на счета (лицевые счета) учреждения нового типа денежных средств по результатам операций по перечислению остатков средств при изменении типа учреждения (по строке 100 «Прочие доходы» (уменьшение доходов по статье 180 КОСГУ)). То есть в нем должны быть отражены сведения, касающиеся деятельности учреждения, сформированные на счетах бухгалтерского учета как входящие остатки по состоянию на 1 апреля 2012 года и на конец отчетного периода – 31.12.2012 (без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года). Результат переноса показателей нефинансовых активов, финансовых активов и обязательств со счетов бюджетного учета на счета бухгалтерского учета рабочего плана счетов учреждения нового типа в строках 010 – 280 Отчета (ф. 0503721) не отражается.

Справка (ф. 0503725) по счету 0 304 06 000 формируется по данным об увеличении показателей нефинансовых активов, финансовых активов и обязательств при изменении типа учреждения (в разрезе видов деятельности и корреспондирующих счетов). При этом показатели справок (ф. 0503725) по счету 0 304 06 000 должны быть идентичны показателям справок (ф. 0503125) по счетам 1 304 06 000, 2 304 06 000, сформированных и представленных учредителю в рамках годовой бюджетной отчетности. Правила заполнения справки установлены в п. 26 Инструкции № 33н.

Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710) отражает обороты по счетам бухгалтерского учета, подлежащим закрытию в установленном порядке по завершении отчетного финансового года, в разрезе деятельности с целевыми средствами и деятельности по оказанию услуг (работ). Составляется по данным соответствующих счетов аналитического учета счетов 0 304 04 000 «Внутриведомственные расчеты», 0 304 06 000 «Расчеты с прочими кредиторами», 0 401 10 000 «Доходы текущего финансового года», 0 401 20 000 «Расходы текущего финансового года» в сумме показателей, сформированных по состоянию на 1 января года, следующего за отчетным (в рассматриваемом нами случае на 1 января 2012 года), до проведения заключительных операций (графы 2 – 5) и в сумме заключительных операций по закрытию счетов, произведенных 31 декабря, по завершении отчетного финансового года (графы 6 – 13).

[1] Методические рекомендации по порядку отражения в бухгалтерском учете и бухгалтерской отчетности операций с активами, обязательствами и финансовым результатом при принятии решения в течение финансового года о преобразовании государственного (муниципального) учреждения путем изменения его типа, утв. Письмом Минфина РФ от 22.12.2011 № 02-06-07/5236.

[2] Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина РФ от 28.12.2010 № 191н.

[3] Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.