Скопировать ссылку

Скопировать ссылку

Переход с УСН на ОСНО вызывает у предпринимателей множество вопросов и опасений. Когда это можно сделать самим и когда придется делать по закону; как уведомить налоговую; с какими особенностями придется столкнуться; сроки, в которые необходимо сдать отчетность; какие именно отчеты сдавать и так ли все это трудно. Поговорим об этом в нашей статье.

Когда можно перейти с упрощенной системы налогообложения (УСН) на основную систему налогообложения (ОСНО)?

Основная и упрощенная системы налогообложения очень разные. Первая предполагает ведение полного бухгалтерского учета, начисление и, конечно, уплату всех налогов, в то время, как на второй количество налогов сокращено (часть заменена одним общим) и допускается более простой учет.

Но бывает так, что в процессе ведения своего бизнеса вы поняли, что вам выгоднее применять основную систему налогообложения, или в следующем году предполагаются изменения, при которых применять упрощенную систему будет нельзя, или в текущий момент вы уже перестали соответствовать критериям УСН — ситуации, при которых необходим переход с УСН на ОСНО разные.

И, если желание перейти на упрощенку носит исключительно добровольный характер, то переход с упрощенки на основную систему может быть и принудительным. Давайте разберемся с обеими ситуациями.

Первый вариант

Вы сами осознанно и взвешенно хотите перейти с УСН на основную систему.

Сделать это можно с нового года. Уведомив ФНС об отказе в применении УСН, вы автоматически попадаете на основную систему налогообложения. Если уведомление не подано, то вы будете обязаны до конца года применять УСН.

Второй вариант

В течение года вы «слетели» с упрощенки, то есть потеряли право на ее применение, и вынуждены перейти на ОСНО.

Если вы автоматически утратили право на применение УСН, то применять основную систему придется с первого дня того квартала, в котором были нарушены критерии (или критерий), позволяющие находится на упрощенке.

Уведомление налогового органа при переходе с УСН на ОСНО (в добровольном и в принудительном порядке)

Если вы решили перейти на основную систему налогообложения в добровольном порядке, то вам необходимо подать в свою налоговую инспекцию Уведомление об отказе от применения упрощенной системы налогообложения по специальной форме № 26.2-3 (форма по КНД 1150002 утвержденная приказом ФНС России от 02.11.2012 № ММВ-7-3/829@), до 15 января года, в котором вы хотите применять основной режим (п. 6 ст. 346.13 НК РФ).

Если же вы утратили право на применение спецрежима в течение года, то сроки и форма будут другими.

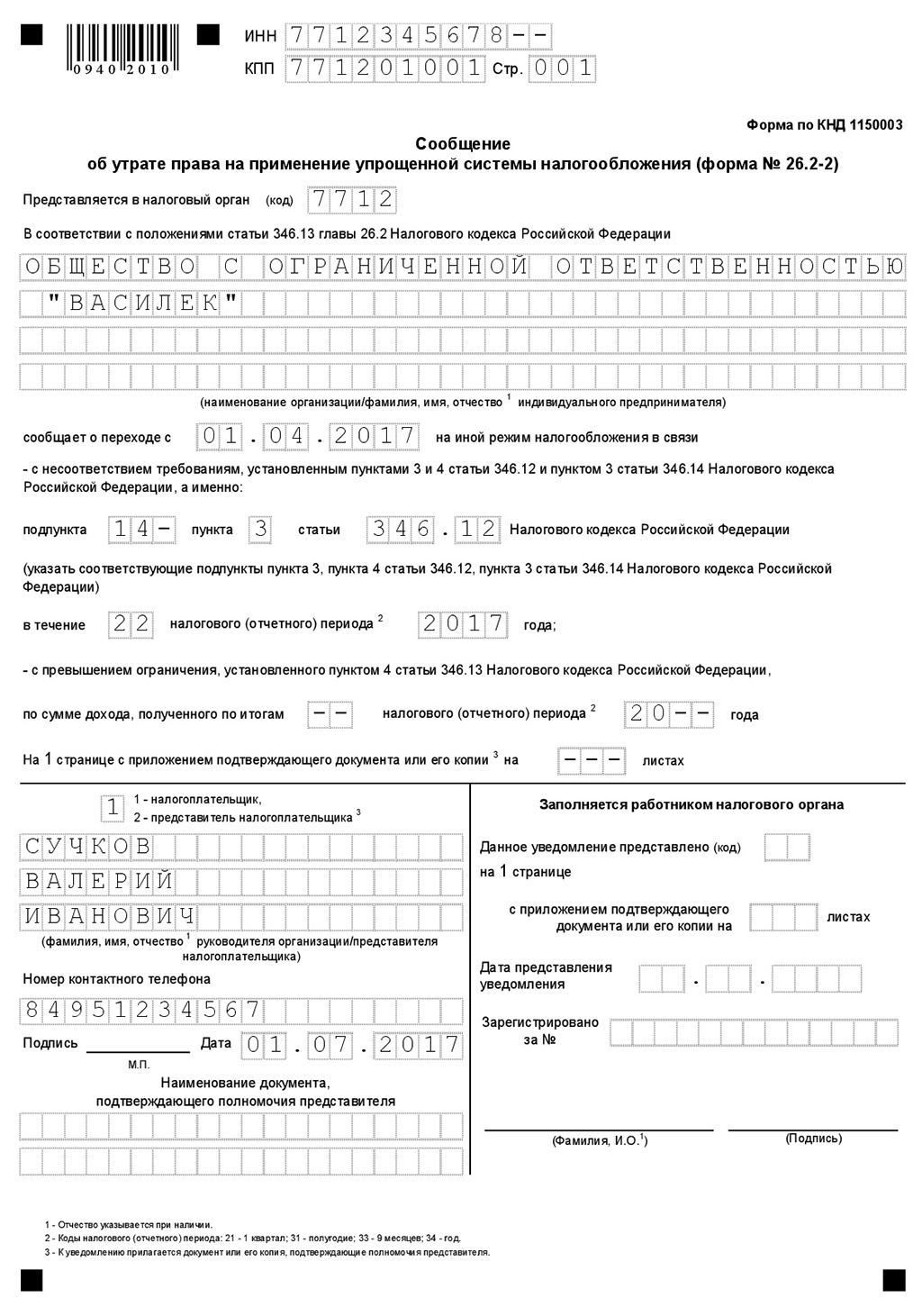

В таком случае в налоговую инспекцию необходимо подать уведомление по форме № 26.2-2 (форма по КНД 1150003 утвержденная приказом ФНС России от 02.11.2012 № ММВ-7-3/829@) до пятнадцатого числа первого месяца квартала, следующего за тем, в котором было потеряно право применения упрощенной системы (п. 5 ст. 346.13 НК РФ).

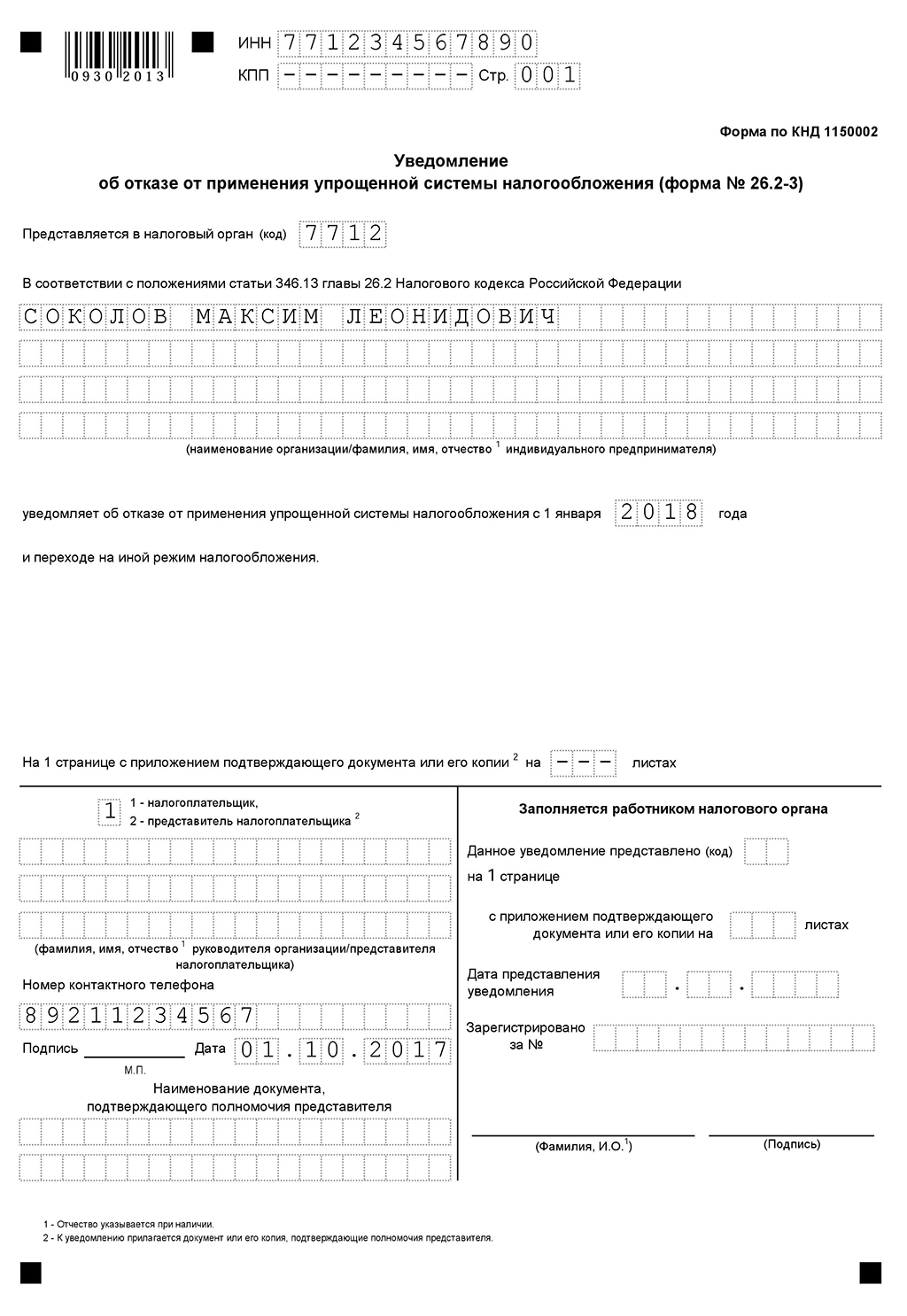

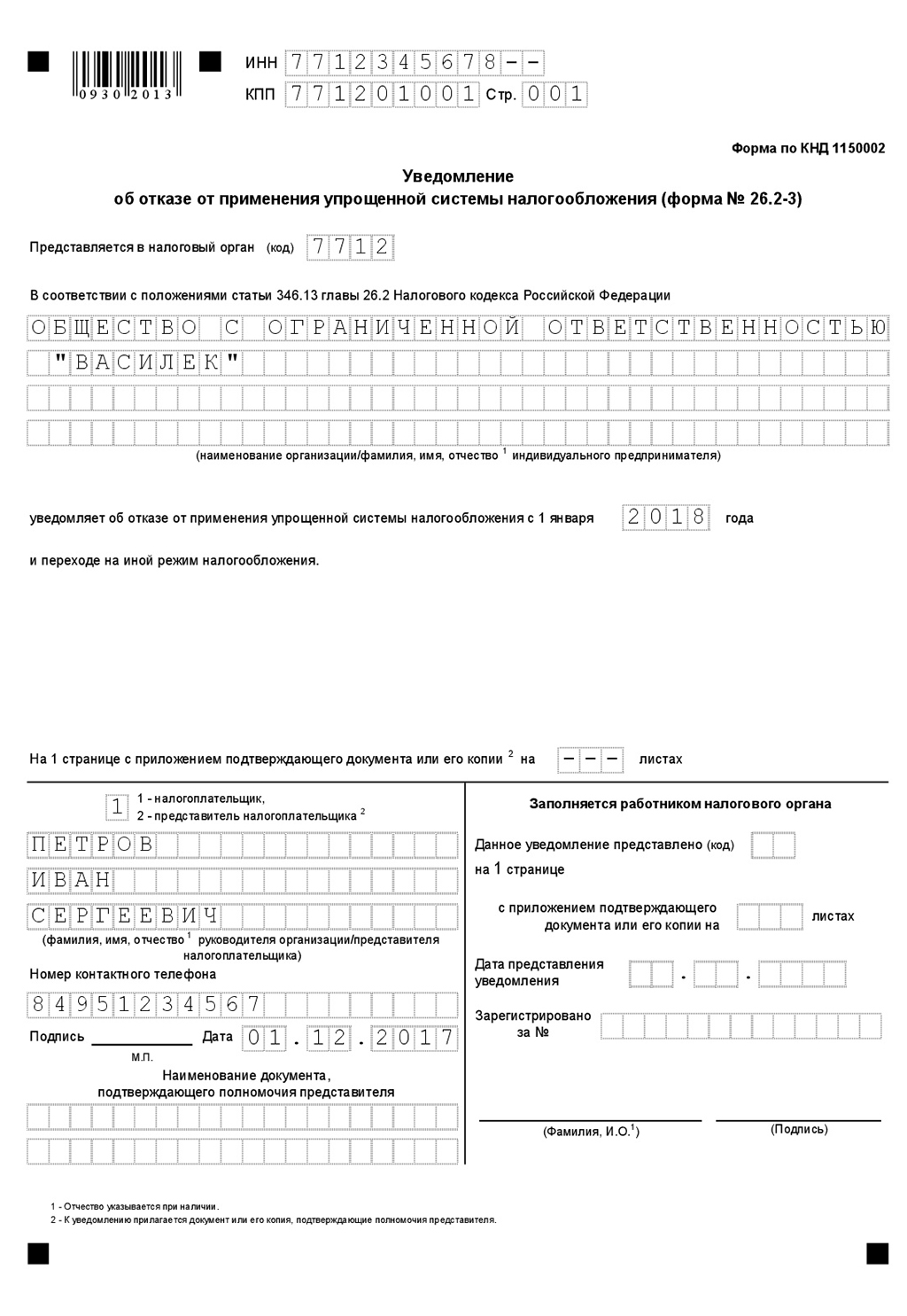

Образец заполнения уведомления об отказе от применения упрощенной системы налогообложения (формы № 26.2-3)

Для ИП

Для ООО

Вам необходимо отразить регистрационные данные об ООО или ИП: ИНН, КПП (предприниматели данное поле не заполняют), код налогового органа, полное название компании или фамилию, имя и отчество ИП, год, с начала которого вы переходите на основную систему налогообложения и отказываетесь от упрощенной.

Образец заполнения сообщения об утрате права на применение упрощенной системы налогообложения (форма № 26.2-2)

В обоих случаях подать уведомление в налоговую инспекцию можно следующими способами:

- лично или через представителя по доверенности (обратите внимание, что доверенность для представителя ИП должна быть заверена нотариусом). Для этого необходимо предоставить два экземпляра уведомления. Один останется в ИФНС, а второй, с отметкой о получении налоговиками, вам необходимо будет хранить;

- отправить Почтой России ценным письмом с описью вложения. Второй экземпляр описи вложения с отметкой почты, приложите к своему экземпляру заявления и также храните;

- по телекоммуникационным каналам связи (ТКС).

Рекомендуется убедиться, что налоговики внесли свою базу сведения об изменении применяемой вами системы налогообложения.

Особенности учета доходов и расходов при переходе с УСН на ОСНО

При упрощенной системе налогообложения используется кассовый метод определения налоговой базы. Это значит, что все поступившие вам оплаты считаются доходом, даже если сами услуги/работы будут выполняться, а товары отгружаться позже.

На основной же системе чаще всего используется метод начисления. Здесь доход признается не по факту поступления денег, а по отгрузке товаров (оказанию услуг, выполнению работ).

Кроме того, на ОСНО есть обязательные налог на прибыль и налог на добавленную стоимость (НДС), а также связанная с этим обязанность выставлять счета-фактуры. Как во всем этом не запутаться, мы с вами сейчас разберемся.

Учет доходов в переходном периоде

Учет доходов в переходном периоде не зависит от того добровольно или в принудительном порядке вы перешли на основную систему налогообложения. Рассмотрим, в какой момент и как должны быть признаны доходы и как при этом поступать с НДС-ом.

Обратите внимание, что, если вы «слетели» с упрощенки, то рассчитать НДС по всем реализациям вы обязаны с начала того квартала, когда перешли на основную систему, даже если переход произошел в последние дни квартала.

К сведению

Если переход произошел вынуждено, то платить налог на добавленную стоимость, скорее всего, вам придется за свой счет. Не все покупатели будут согласны уплатить НДС сверх предъявленной им ранее суммы.

Учет расходов в переходном периоде

Рассмотрим, как правильно учесть расходы в переходном периоде.

А вот списание безнадежного долга покупателя перед вами на убытки не позволит уменьшить налоговую базу ни по УСН, ни по налогу на прибыль при ОСНО.

В первом случае нельзя принять списание в расходы потому, что они прямо не поименованы в закрытом перечне ст. 346.16 НК РФ.

Налогооблагаемую базу по налогу на прибыль уменьшить нельзя, так как эти безнадежные долги не попадают под пп. 2 п. 2 ст. 346.25 НК РФ. Это происходит потому, что они образовались в том периоде, когда компания применяла упрощенную систему налогообложения и к налогу на прибыль отношения не имеют (письмо Минфина РФ от 23 июня 2014 г. № 03-03-06/1/29799).

Но, если задолженность, сформированная на УСН, стала безнадежной в период применения ОСНО, а доходы по ней, согласно правилам, были включены в налогооблагаемую базу налога на прибыль, тогда списать ее в расходы будет возможно на общих основаниях.

Особенности учета основных средств

При учете расходов на основные средства важное условие для их признания — это ввод в эксплуатацию, причем и на УСН (пп. 1 п. 3 ст. 346.16 НК РФ), и на ОСНО (п.4 ст. 259 НК РФ).

Расходы, в том числе НДС по ОС можно применить к вычету, если это основное средство было введено в эксплуатацию после перехода на основной режим, даже, если его приобретение относится к периоду применения УСН.

Если же основное средство было приобретено, оплачено и введено в эксплуатацию компанией в период применения упрощенки, а компания вынуждена была перейти на ОСНО, то возможность списания расходов будет зависит от варианта системы налогообложения.

Если применялся вариант УСН «доходы-расходы», то можно учесть ту часть расходов на ОС, которая не была учтена на упрощенной системе налогообложения. Для этого необходимо определить остаточную стоимость основного средства, как разницу между первоначальной стоимостью и расходов, учтенных на упрощенке. И начислять на нее амортизацию, согласно общим правилам.

Для варианта УСН «доходы» специально определять остаточную стоимость не нужно.

Сроки сдачи отчетности в переходный период

Срок сдачи отчетности и уплаты налога при смене с упрощенной системы на основную будет зависит от того добровольно или в принудительном порядке произошел переход.

Если вы переходите на ОСНО по собственному желанию с нового года, то сдать декларацию по УСН необходимо до 31 марта (индивидуальным предпринимателям до 30 апреля) года, с которого применяется основная система (пп. 1 п. 1 ст. 346.23 НК РФ), то есть в обычные сроки.

Если же вы «слетели» с упрощенки, то отчитаться по ней необходимо до 25-го числа месяца, следующего за кварталом, в котором произошел переход (п. 3 ст. 346.23 НК РФ).

Уплатить налог необходимо по спецрежиму в те же сроки, что и сдать декларацию в каждом из описанных случаев (п.7 ст. 346.21 НКРФ).

Отчетность по ОСНО же нужно будет сдавать в обычном режиме.

Обратите внимание! Подготовить и сдать отчетность Вы легко можете с помощью онлайн-сервиса «Моё Дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке.