Скопировать ссылку

Скопировать ссылкуЦель: найти наиболее эффективного партнера для организации размещения акций исходя из целей IPO.

Как действовать: использовать не только количественные, но и качественные показатели, такие как цена размещения по предыдущим сделкам и последующая динамика котировок.

Вданном материале мы будем рассматривать только первичное размещение акций, поскольку последующие (SPO) проходят, как правило, с меньшими трудозатратами и большим эффектом, ведь у компании уже есть публичная история. Естественно, ключевую цель IPO определяет собственник бизнеса. Как правило, это привлечение средств для развития бизнеса, создание долгосрочной биржевой истории. А успешность размещения можно оценить по двум критериям: отношению итоговой цены сделки к заявленному диапазону и последующей динамике котировок акций относительно колебания биржевых индексов.

Автор материала сотрудничал с компанией, планирующей вывести свои акции на биржу. Приведенные рекомендации основаны на его реальном опыте выбора организатора размещения.

Пример

Владелец компании «Стрела» (региональная розничная сеть, специализирующаяся на торговле продуктами питания, название изменено. – Прим. ред.) решил провести IPO и разместить на бирже 21 процент акций дополнительной эмиссии. Преследуемые цели – привлечение средств на развитие бизнеса и создание долгосрочной биржевой истории. Иными словами, акционер заинтересован на этапе размещения получить максимально высокую оценку акций в ходе IPO, а на последующих этапах (в ходе вторичного обращения акций) работать над долгосрочным ростом капитализации. Рост планируется достичь за счет расширения круга инвесторов, информирования их о финансовых показателях и конкурентных преимуществах компании, относительно небольших рисках бизнеса. Положительная биржевая история, репутация растущей компании повысит вероятность успеха последующих размещений.

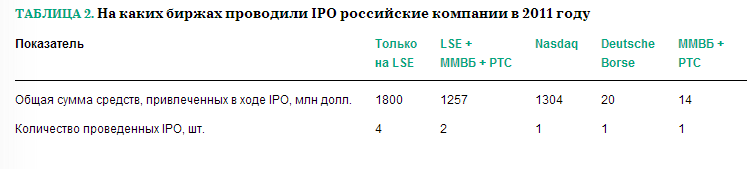

* LSE – Лондонская фондовая биржа, Nasdaq – биржа США для высокотехнологичных компаний, Deutsche Borse – биржа ФРГ (Франкфурт).

Информационные ресурсы, посвященные IPO, общедоступны, поэтому любая компания может самостоятельно оценить свои возможности. К примеру, на www.offerings.ru можно посмотреть параметры выхода на биржу российских компаний за 2006–2012 годы. Поскольку 2012 год еще не завершен, рассмотрим предшествующий ему 2011-й (см. табл. 1 и 2). Из приведенных данных следует, что средний объем IPO 2011 года – 488 млн долларов (14,6 млрд руб.), при этом разместиться удалось лишь двум компаниям среднего бизнеса – пиццерии WorldWide Papa's и интернет-магазину «Ютинет.ру», получившим 20 и 14 млн долларов соответственно. В целом же компании предпочитали размещать акции на иностранных площадках, поскольку возможности российского рынка капитала ограничены.

Предупреждение

Проведение IPO и дальнейший выбор организатора имеет смысл, если эмитент удовлетворяет следующим требованиям:

– входит в десятку ведущих компаний в отрасли;

– может предложить в ходе IPO пакет акций на сумму более 100–150 млн долларов (3–4,5 млрд руб.);

– имеет значительный потенциал роста стоимости.

Пример

В 2012 году компания «Стрела» планирует получить 40 млрд рублей выручки, что обеспечивает ее попадание в десятку лидеров отрасли. Капитализация бизнеса оценивается в 15,4 млрд рублей, таким образом, стоимость 21-процентного пакета акций составляет примерно 3,2 млрд. Стоимость пакета акций находится у нижней границы диапазона, минимально допустимого для предложения в ходе IPO (см. врез «Предупреждение» справа). При этом перспективы роста показателя EBITDA в 2013 году (+34%) позволяют давать оптимистичные прогнозы, связанные с выходом на биржу.

Функции и задачи организатора первичного размещени

Организатор IPO выступает в роли менеджера проекта и координатора команды, состоящей из андеррайтеров (Underwriters), ведущего книги заявок (BookRunner), юридического консультанта – организатора (Legal to the Manager), аудитора и консультанта по коммуникациям/связям с инвесторами. Основные функции организатора* таковы:

- разработка проекта IPO;

- координация проекта;

- due diligence – юридическая и финансовая проверка, экспертиза бизнес-плана;

- оценка стоимости бизнеса и определение диапазона цены размещения;

- работа с инвесторами, биржами, депозитариями, регулирующими органами;

- ведение книги заявок;

- организация презентаций для инвесторов (road-show);

- контроль андеррайтинга – выкупа пакетов акций по оговоренным лимитам;

- дальнейшая поддержка котировок на вторичном рынке.

* Подробно о функциях всех участников можно прочитать в книге С.В. Гвардина «Участники процесса IPO».

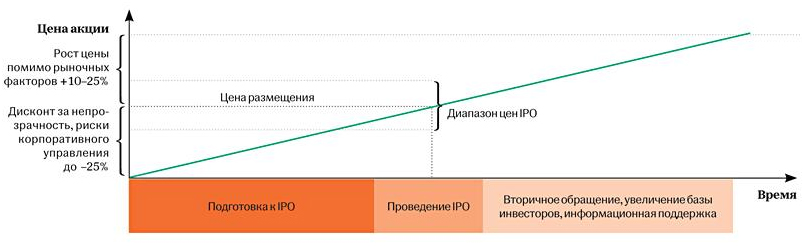

Кроме того, организатор выступает в роли финансового консультанта (либо привлекает его со стороны) и готовит компанию к IPO, стараясь снизить дисконт за непрозрачность, а также риски корпоративного управления (см. диаграмму 1). Для этого он оптимизирует юридическую структуру клиента, сокращая количество юридических лиц и консолидируя активы, регистрирует компанию-эмитента в стране, выбранной инвесторами, координирует работу аудиторов по трансформации и аудиту отчетности по МСФО. Кроме того, организатор помогает создать систему корпоративного управления (совет директоров с привлечением независимых директоров), организует экспертизу инвестиционных проектов, а также корректирует (или готовит) инвестиционную программу компании, которая будет представлена инвесторам в виде информационного меморандума IPO.

ДИАГРАММА 1. Изменение цены акции до и после проведения IPO в долгосрочной перспективе

Сложность работы организатора в том, что он, по сути, ориентируется на две категории клиентов, интересы которых в краткосрочной перспективе (в ходе IPO) могут не совпадать, а в долгосрочной (после IPO) – становятся однонаправленными. То есть компании-эмитенты заинтересованы в получении максимальной оценки за размещенные акции, а инвесторы руководствуются принципом «купи дешевле, продай дороже», поэтому участие в IPO их интересует с точки зрения роста цены акций в будущем. Выполнение задачи «наполовину», то есть, к примеру, продажа акций по максимальной цене при последующем кратном ее падении («народное» IPO ВТБ, размещение акций Facebook), грозит негативно сказаться на имидже организатора в среде инвесторов. Однако, с другой стороны, в долгосрочном периоде держатели акций забывают название компании – организатора IPO, а весь негатив связывают с именем эмитента. Последние по этой причине заинтересованы в долгосрочном и планомерном росте своей капитализации.

Критерии выбора организатора

Традиционные критерии выбора, используемые в тендерах (опыт оказания подобных услуг, низкие цены), для определения организатора IPO не годятся. Критерий «наличие опыта» не подходит, поскольку размещениями занимаются исключительно опытные инвестиционные банки, послужной список которых насчитывает десятки и сотни реализованных проектов. Организаторы без опыта не справятся с размещением или будут вынуждены перейти на субподряд к более опытным банкирам. Российских организаторов IPO можно сравнить с «закрытым клубом» – это круг из 10–15 инвестиционных банков, большая часть которых имеет представительства по всему миру. Критерий «низкая цена» также неудачен, поскольку проведение IPO – очень дорогая услуга. Если потенциальный организатор предлагает цену значительно ниже рыночной, это может сигнализировать о его низком профессионализме.

При отборе организатора IPO можно использовать следующие критерии:

- удовлетворенность компаний-клиентов и инвесторов по итогам ранее проведенных первичных размещений;

- наличие отраслевой экспертизы, то есть специальной аналитической группы или опыта IPO компаний из конкретной отрасли;

- характеристики базы привлекаемых инвесторов, уменение презентовать перспективы компании-эмитента.

Как оценить качество IPO

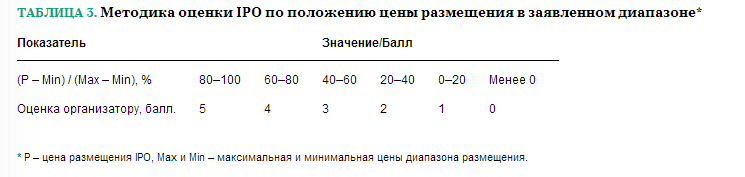

Для оценки удовлетворенности компаний-клиентов будем использовать параметр «положение цены размещения в заявленном диапазоне IPO». Диапазон цен объявляется организаторами за несколько дней до начала размещения и учитывает сложившуюся конъюнктуру рынка, а также индивидуальные особенности компании. Успехом организатора будет считаться размещение акций как можно ближе к верхней границе заявленного диапазона.

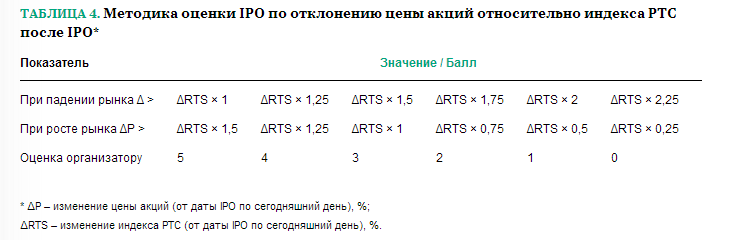

Удовлетворенность инвесторов будем измерять при помощи параметра «изменение цены акций относительно динамики индекса РТС с даты проведения IPO». Хотя многие IPO проходили на зарубежных биржах, оценка российских компаний иностранными инвесторами учитывает риски страны, которые отражаются в индексе РТС. Значения, которые используются при оценке, приведены в таблице 4.

Преобразуем таблицу 1 в диаграмму 2, оценив качество проведенных IPO (сумма оценок за цену размещения и за последующую динамику). В качестве источников для ее составления использовались сайты бирж и официальные сайты компаний, прошедших IPO. Высокие оценки получили IPO «Яндекс» и «Ютинет.ру», поскольку эти компании разместились по максимальной цене заявленного диапазона. В дальнейшем их котировки падали медленнее («Яндекс») или на уровне («Ютинет.ру») индекса РТС, который снижался во втором полугодии 2011 года. В свою очередь низкие оценки IPO «Фосагро», «Русагро» и «ГМС групп» связаны с тем, что они размещались у нижней ценовой границы (а «ГМС групп» даже ниже нее), и впоследствии стоимость их бумаг снижалась темпами, вдвое превышающими падение индекса РТС.

ДИАГРАММА 2. Интегральная оценка качества IPO компаний, размещавшихся в 2011 году

Остается построить рейтинг организаторов, используя средневзвешенную оценку качества выполненных ими размещений. Особенностью IPO последних лет стало образование синдикатов, когда выход на биржу сопровождают одновременно несколько инвестбанков. Преследуемая организаторами цель проста – снизить риски и обеспечить размещение сразу на нескольких биржах. Для определения оценки каждого организатора будем считать, что все они несут равную ответственность как за успех, так и за провал IPO. К примеру, оценку в 10 баллов за размещение «Яндекса» на бирже получают все три организатора: Deutsche Bank, Morgan Stanley и Goldman Sachs.

Теперь определяем средневзвешенные оценки качества IPO для каждого организатора по формуле:

где Qc – взвешенная оценка качества организатора IPO; Qk – оценка качества k-го проекта IPO; Vk – привлеченные в k-м проекте IPO денежные средства.

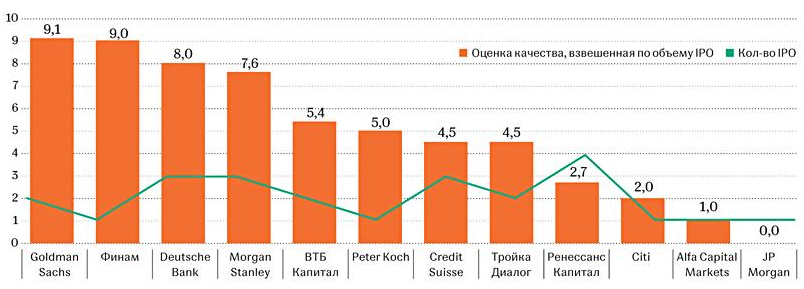

Итоги анализа приведены на диаграмме 3. В группе лидеров российских IPO оказались Goldman Sachs, который организовал в 2011 году два IPO («Яндекс» и Global Ports), получив за них 10 и 7 баллов; «Финам» (единственное размещение в 2011 году – «Ютинет.ру») получил 9 баллов, и Deutsche Bank – участник трех IPO (уже упоминавшихся «Яндекса» и Global Ports, а также Номос-банка, за которое получил 5 баллов). Проанализировав статистику размещений, можно сделать вывод, что количество проведенных IPO не всегда перерастает в качество.

ДИАГРАММА 3. Рейтинг организаторов российских IPO 2011 года

Пример

Определим организатора размещения для рассматривавшейся ранее компании «Стрела». Ниже размещена сводная таблица 5, где перечислены анализируемые критерии и наиболее подходящие для них банки-организаторы. По результатам комплексного сравнения собственник бизнеса запланировал провести переговоры с потенциальными организаторами IPO 21-процентного пакета акций в следующей последовательности: Goldman Sachs, ВТБ Капитал, Deutsche Bank, Morgan Stanley.

По ссылке в конце статьи можно скачать файл Excel с подробными расчетами ранжирования и выбора организатора IPO.

В заключение стоит отметить, что не только компания выбирает организатора, но и наоборот. Поэтому «Стреле», которая рассматривалась в примере, некоторые организаторы могут отказать в размещении, так как есть риск провалить IPO – стоимость пакета акций относительно мала. Также причинами отказа могут стать неподготовленность эмитента по организационным и юридическим параметрам или же неопределенные перспективы развития. И, наконец, переговоры могут быть отложены из-за негативной конъюнктуры рынков. Такие примеры встречались во второй половине 2011 года, когда после обвала фондовых индексов во всем мире многие перенесли IPO.

Михаил Шмелев — финансовый директор «ITE Сибирская ярмарка», эксперт журнала "Финансовый директор"