Скопировать ссылку

Скопировать ссылкуВ данной статье вы найдте:

- порядок заполнения 2 НДФЛ в 2016 году

- пример заполнения 2 НДФЛ в 2016 году

- образец заполнения 2 НДФЛ в 2016 году

Скачать бланк справки 2 НДФЛ для заполнения

Как заполнить 2 НДФЛ в 2016 году

Порядок заполнения 2 НДФЛ указан в приложении к приказу ФНС России от 17.11.2010 № ММВ-7-3/611@. Так, титульной часи 2-НДФЛ нужно указать год, за который заполняется справка, порядковый номер и дату составления справки.

В поле «Признак справки» следует поставить:

- цифру 1 – если подаются сведения о доходе физического лица и суммах начисленного, удержанного и перечисленного налога;

- цифру 2 – если представляются сведения о невозможности удержать НДФЛ.

Также в заголовочной части справки следует указать четырехзначный код инспекции в которую представляется форма 2-НДФЛ.

В разделе 1 указывают сведения о налоговом агенте.

В разделе 2 справки 2 НДФЛ фиксируют сведения о физическом лице - получателе дохода.

В разделе 3 справки 2 НДФЛ отражают доходы физического лица по их видам и месяцам налогового периода.

Раздел 4 справки 2 НДФЛ заполняют только на той странице справки, на которой указаны доходы по ставке 13%. В нем фиксируют сведения о стандартных налоговых вычетах, об имущественном и социальном налоговом вычете.

Раздел 5 справки 2 НДФЛ «Общие суммы дохода и налога по итогам налогового периода» предназначен для отражения итоговых сумм выплаченных доходов, исчисленных и удержанных налогов за налоговый период.

После того как форма 2 НДФЛ заполнена, ее нужно сдать в налоговую инспекцию в электронной форме. В бумажном виде — можно только в случае, если численность граждан, которым компания выплатила доход, не превысила 25 человек.

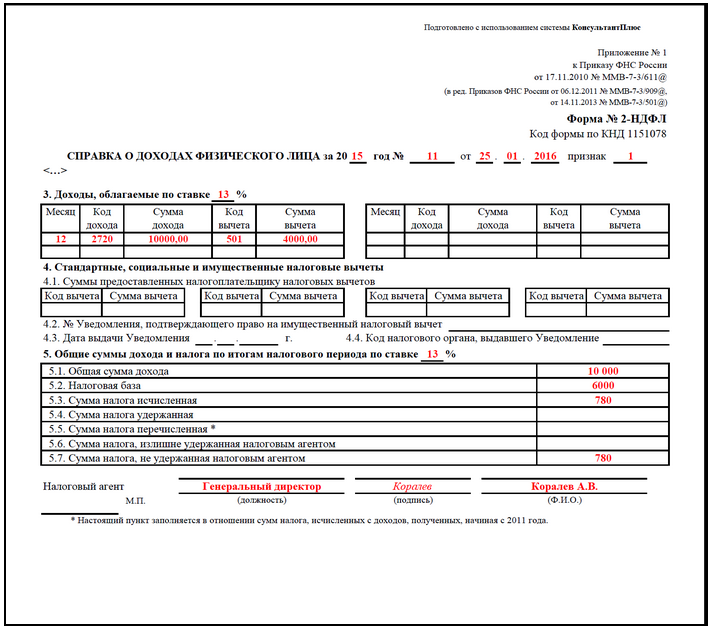

Пример заполнения 2 НДФЛ в 2016 году в случае невозможности удержать налог

ООО «Фиалка» 31 декабря 2015 года подарило сотруднице подарок стоимостью 10 000 руб. После этого никаких выплат сотрудникам ООО «Фиалка» уже не делала, поскольку год закончился. Поэтому и удержать НДФЛ с дохода, полученного сотруднице в натуральной форме, не удалось. Сумма неудержанного НДФЛ составляет 780 руб.[(10 000 руб. – 4 000 руб.) х 13%]

Поскольку НДФЛ с дохода в натуральной форме не был удержан, бухгалтер подготовил справку 2-НДФЛ с признаком 2, в которой отразил стоимость подарка. Образец заполнения бланка 2 НДФЛ ниже на рисунке 1.

К справке бухгалтер приложил пояснительную записку следующего содержания: «Сообщаем о невозможности удержать НДФЛ с доходов Ивановой Ольги Николаевны (ИНН 773382243436) за 2015 год в сумме 780 руб. в связи с тем, что доход был выплачен в натуральной форме, после этого никаких выплат за 2015 год не производилось. Справка о доходах по форме 2-НДФЛ за 2015 год № 20 от 25.01.2016 года в соответствии с пунктом 5 статьи 226 НК РФ прилагается».

Пример заполненной 2 НДФЛ в 2016 году с указанием стандартных вычетов при трудоустройстве и увольнении

ООО «Рандеву» 18 февраля 2016 года приняла на работу С.А. Круглову, которая имеет право в 2016 году на детский вычет в размере 3000 руб. на ребенка-инвалида. 6 апреля 2016 года договор был расторгнут. Зарплата сотрудницы составила за февраль -- 15 000, за март – 40 000, за апрель -- 5000 руб.

До трудоустройства в ООО «Рандеву» С.А. Круглова в 2016 году вела трудовую деятельность. Доход по прежнему месту работы за январь 2016 года составил 20 000 руб., за февраль 10 000 руб. Прежний работодатель предоставил стандартный вычет как за январь, так и февраль в полном объеме (по 3000 руб. за каждый месяц), что подтверждается справкой 2-НДФЛ с прежнего места работы.

Бухгалтер ООО «Рандеву» указала доходы С.А. Кругловой за февраль-апрель 2016 года в разделе 3 справки 2-НДФЛ с разбивкой по месяцам.

С учетом дохода с прежнего места работы и нового в ООО «Рандеву» С.А. Круглова имела право на детские вычеты до апреля 2016 года. Бывший работодатель уже предоставил вычет за февраль. Поэтому бухгалтер ООО «Рандеву» не предоставил вычет за этот месяц.

Бухгалтер записал Кругловой вычет за март и месяц увольнения -- апрель 2016 года в размере 6000 руб. за два месяца.

Стандартные вычеты за март-апрель были отражены в разделе 4 формы 2-НДФЛ одной суммой (6000 руб.) по строке 4.1.

В разделе 5 справки были указаны:

По строке 5.1 — общая сумма дохода в ООО «Рандеву» без учета вычетов (60 000 руб.);

По строке 5.2 — налоговая база — общая сумма дохода за минусом сумм вычетов (54 000 руб.);

По строкам 5.3-5.5 — суммы налога исчисленные, удержанные, перечисленные 7020 (54 000 руб. x 13%).

Фрагмент заполнения бланка 2 НДФЛ ниже на рисунке 2.

Редакция журнала «Зарплата»