Скопировать ссылку

Скопировать ссылкуУдержания из зарплаты могут быть по трем основаниям. Первое – исполнительный лист. Второе – такое решение приняла администрация. Ну и последнее основание – это желание самого работника.

Исполнительные листы нельзя игнорировать. По ним из зарплаты сотрудника вы должны удерживать:

- периодические платежи (например, алименты);

- взыскания по имущественной задолженности (если у сотрудника нет имущества или его недостаточно для погашения долга);

- возмещение вреда здоровью.

Чаще всего организация удержания из зарплаты осуществляются в отношении алиментов. Их могут установить в твердой сумме. Например, если заработок сотрудника постоянно меняется. Или же в процентах от зарплаты (¼, ⅓ или ½ дохода – в зависимости от количества детей).

Помимо таких обязательных удержаний руководство компании вправе осуществить удержания из зарплаты в отношении:

- неотработанного аванса, выданного в счет зарплаты;

- неизрасходованных и своевременно не возвращенных сумм, выданных под отчет, в связи с переводом на работу в другую местность и т. п.;

- зарплаты и других сумм, излишне выплаченных сотруднику в связи со счетной ошибкой или при доказательстве его вины в простое или невыполнении норм труда;

- сумм за неотработанные дни отпуска при увольнении сотрудника до окончания того рабочего года, за который ему полагается отпуск;

- сумм пособий по временной нетрудоспособности и по беременности и родам, которые выплатили сотруднику в большем размере из-за счетной ошибки (например, при подсчете заработка за расчетный период допущена арифметическая ошибка, письмо Роструда от 1 октября 2012 г. № 1286-6-1) или неправомерных действий самого сотрудника (скажем, тот скрыл сведения, влияющие на размер пособия).

Есть вопросМы использовали неверный алгоритм расчета пособий. Это счетная ошибка?Нет, такую ошибку нельзя назвать счетной или арифметической. Поэтому удержать переплату с сотрудника не получится. Вот если бы вы ошиблись, скажем, при умножении суммы дневного заработка на число календарных дней в периоде нетрудоспособности или отпуска, другое дело. Такой просчет был бы именно арифметическим.

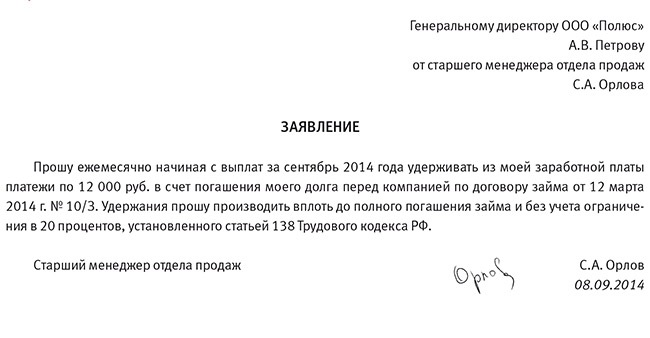

Также из заработка сотрудника можно удержать компенсацию материального ущерба, который тот причинил организации. Основанием тут будут статьи 238 и 240 ТК РФ. Ну, а если работник сам просит удержать из его зарплаты какую-то сумму, то пусть напишет заявление. Вот его образец:

Отдельно выделю займы сотрудникам. Тут удобнее в самом договоре прописать, что вы будете удерживать определенную часть из зарплаты.

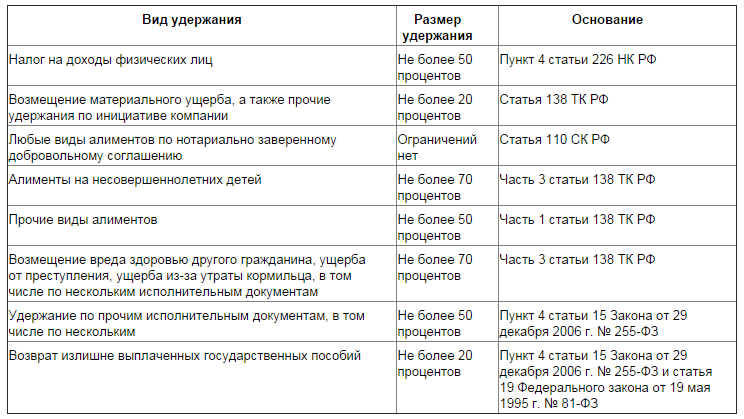

Ограничения суммы удержаний

Удержания из зарплаты, которые проводятся по инициативе организации, ограничены 20 процентами (ст. 138 ТК РФ). Их можно удерживать при каждой выплате дохода. Однако если из дохода сотрудника вы одновременно удерживаете деньги как по инициативе администрации, так и по исполнительным документам, то их общая сумма удержаний не должна превышать 50 процентов от зарплаты на руки. А максимальный размер удержаний может достигать и 70 процентов заработка, если по исполнительным документам сотрудник должен выплачивать:

- возмещение вреда, причиненного здоровью;

- возмещение ущерба лицам, потерявшим кормильца, или причиненного преступлением;

- алименты на несовершеннолетних детей. Судебные приставы определяют размер алиментов исходя из следующих пропорций. На одного ребенка полагается ¼ дохода, на двух – 1/3. На трех и более детей удержат половину заработка (п. 1 ст. 81 СК РФ).

Но при этом учтите важную деталь: ваша доля удержаний в любом случае не может быть больше 20 процентов. При этом требования исполнительных документов являются обязательными. Их нужно удовлетворять в первую очередь.

Максимальная сумма удержаний

Это означает, что долг сотрудника перед организацией можно удержать из его дохода только после того, как будут погашены все обязательства по исполнительным листам. И если, например, ваш работник платит алименты на троих детей в размере половины своего заработка, то вы с него ничего дополнительно взыскать уже не сможете. Об этом представители Роструда высказались в письме от 30 мая 2012 г. № ПГ/3890-6-1.

Что же касается удержания из зарплаты по инициативе работника, то тут никаких ограничений нет. Такой вывод подтверждает письмо Роструда от 16 сентября 2012 г. № ПР/7156-6-1. Сотрудник может распоряжаться своей заработанной платой как хочет, если напишет заявление в бухгалтерию компании. При этом положения статьи 138 ТК РФ тут не действуют. То есть удерживать можно сколько угодно и на что угодно.

Взыскание материального ущерба

Отдельно остановимся на порядке взыскания и удержания из зарплаты материального ущерба. Сколько именно вы можете удержать с сотрудника, зависит от того, какая ответственность предусмотрена – полная или ограниченная. При ограниченной материальной ответственности сотрудник обязан возместить ущерб в размере, не превышающем его средней зарплаты (ст. 241 ТК РФ).

При этом конкретный порядок его расчета для таких случаев не определен. Значит, нужно использовать общие правила. Пункт 4 Положения об особенностях порядка исчисления средней заработной платы (утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922) устанавливает следующий порядок. Вести расчет нужно исходя из начисленной сотруднику заработной платы и фактически отработанного им времени за 12 предшествующих календарных месяцев. В данном случае, предшествующих месяцу, в котором сотрудник нанес ущерб.

Общую сумму зарплаты за 12 месяцев надо разделить на количество отработанных дней (часов) и умножить на число рабочих дней по графику сотрудника в том месяце, в котором он причинил ущерб. В таком случае средний заработок будет зависеть от месяца расчета. Однако просто разделить годовой заработок на 12 нельзя. Используйте такую формулу:

Пример

В начале августа 2014 года по вине сотрудника организации Нелюбова А. С. вышел из строя сервер. Размер материального ущерба оценили в 25 200 руб. Свою вину он признал. Договор о полной материальной ответственности с сотрудником не заключен, значит, взыскать с него можно не более величины среднемесячного заработка. Бухгалтер посчитал его так.

Сотрудник трудится по обычной пятидневке. Расчетный период – с 1 августа 2013 года по 31 июля 2014 года, сотрудник отработал из них 218 рабочих дней. Заработная плата за эти дни составила 433 546,15 руб. В августе 2014 года – 21 рабочий день.

Значит, сумма среднемесячного заработка составит:

433 546,15 руб. : 218 дн. x 21 дн. = 41 763,62 руб.

Таким образом, организация может осуществить удержания из зарплаты всей суммы причиненного им ущерба – 25 200 руб.

При полной материальной ответственности сотрудник обязан возместить всю сумму ущерба (ст. 242 ТК РФ). При этом никаких ограничений на общую сумму взысканий статья 137 ТК РФ не накладывает.

Полная материальная ответственность сотрудника наступает только в двух случаях. Во-первых, когда обнаружена недостача вверенных ему ценностей, если он нанес ущерб из-за административного проступка и т. д. В этом случае не имеет значения, заключен с сотрудником договор о полной материальной ответственности или нет, он должен компенсировать ущерб полностью.

Во-вторых, в ситуациях, когда с сотрудником заключен договор о полной материальной ответственности. Такое соглашение можно заключить с работниками, должности которых перечислены в приложении 1 к постановлению Минтруда России от 31 декабря 2002 г. № 85. В частности, подобный контракт оформляют с кассирами, кассирами-контролерами, а также с кладовщиками, заведующими складами, специалистами по снабжению и экспедиторами.

Кстати, водителей в этом перечне нет. Поэтому заключать с ними договоры о полной материальной ответственности нельзя. Вместе с тем, если водителя признают виновным в ДТП, то есть в административном правонарушении, компания будет вправе взыскать с него всю сумму ущерба.

В некоторых случаях материальная ответственность может быть предусмотрена в трудовом договоре с сотрудником. Это допускается по отношению к заместителям руководителя организации и главному бухгалтеру (ст. 243 ТК РФ).

А вот руководитель организации (в отличие от его заместителей) несет полную материальную ответственность независимо от того, прописано это в его трудовом договоре или нет (ст. 277 ТК РФ).

Есть вопросМожно ли взыскать с работника упущенную выгоду?Нет. Удержания из зарплаты допускаются только в отношении суммы прямого ущерба. То есть тех убытков, которые можно точно посчитать. Упущенную из-за действий работника выгоду с него взыскать не получится (ст. 238 ТК РФ).

Как рассчитать сумму удержания

Сначала вычтите из зарплаты сотрудника НДФЛ. И уже из получившейся суммы рассчитывайте размер удержаний из зарплаты. Дело в том, что максимальный размер удержаний нужно рассчитывать исходя из тех денег, которые сотрудник получит на руки.

При этом вы вправе удерживать деньги в том числе и с аванса по заработной плате за первую половину месяца. Даже лучше делать именно так. Дело в том, что при расчете удержаний лишь один раз по окончании месяца вы можете столкнуться с тем, что зарплаты работника за минусом НДФЛ и уже выплаченного аванса может оказаться недостаточно для взыскания всей суммы.

К тому же вторая часть выплаты окажется значительно меньше первой. Ведь, напомним, с аванса по зарплате удерживать НДФЛ не нужно.

Пример

Продолжим предыдущий пример. Должностной оклад Нелюбова составляет 36 000 руб. Стандартные налоговые вычеты ему не полагаются.

Сумма НДФЛ составила 4680 руб. (36 000 руб. x 13%). Максимум, сколько можно удержать с работника за месяц, равен:

(36 000 руб. – 4680 руб.) x 20% = 6264 руб.

Поскольку эта сумма меньше ущерба, из зарплаты сотрудника за август бухгалтер удержал именно 6264 руб. Оставшиеся 18 736 руб. (25 000 – 6264) будут удержаны из зарплаты сотрудника в следующих месяцах.

А теперь рассмотрим как рассчитать максимальный размер удержаний из зарплаты сотрудника, если он одновременно погашает задолженность перед организацией и по исполнительному документу.

Пример

В августе 2014 года в организацию поступил исполнительный лист на взыскание с сотрудницы Карпиной А. С. 16 000 руб. в возмещение непогашенной ссуды. Кроме того, на начало августа за работницей числился невозвращенный и неподтвержденный аванс, выданный на командировочные расходы, в сумме 3000 руб.

Ежемесячная зарплата Карпиной составляет 36 000 руб. Стандартные налоговые вычеты сотруднице не предоставляются.

Сумма НДФЛ за август составляет 4680 руб. (36 000 руб. x 13%).

Максимальный размер удержаний за август будет равен:

(36 000 руб. – 4680 руб.) x 50% = 15 660 руб.

Всю эту сумму бухгалтер удержал в возмещение непогашенной ссуды. Вернуть аванс в этом месяце не получится.

Остаток ссуды в 340 руб. бухгалтер взыскал с сентябрьской зарплаты Карпиной. При этом по инициативе администрации из зарплаты работницы еще можно удержать:

(36 000 руб. – 4680 руб.) x 20% – 340 руб. = 5924 руб.

Эта сумма превышает размер невозвращенного аванса (3000 руб.). Значит, его также можно взыскать в сентябре.

При этом удерживать деньги по исполнительному листу следует практически с любых сумм, которые начисляют работнику в компании. Исключений немного. Так, в полной сумме нужно выдавать работнику командировочные, включая суточные, материальную помощь в связи с рождением ребенка или регистрацией брака, компенсации за изнашивание личного инструмента, которое используется в служебных целях. Кроме того, ничего нельзя вычитать из пособий по беременности и родам, а также по уходу за ребенком.

Однако если сотрудник возмещает причиненный компании ущерб, ситуация несколько иная. В Трудовом кодексе речь идет об удержаниях именно из заработной платы. А это не что иное, как вознаграждение за труд (ст. 129 ТК РФ). Также в это понятие входят различные доплаты и надбавки плюс стимулирующие выплаты, то есть премии. Получается, что со всех остальных перечислений вы можете удерживать деньги только по письменному заявлению работника. При этом в любом случае не нужно брать в расчет деньги, которые работник получает на возвратной основе. Например, в долг по договору займа.

Как удерживать деньги, если работник увольняется

Начнем с удержаний по инициативе компании. И в этом случае из последней зарплаты работника вы вправе удержать также не более 20 процентов. Если последней выплаты не хватает, порядок действий зависит от конкретной ситуации.

Если речь идет, скажем, о непогашенном кредите, то просто договоритесь теперь уже с бывшим работником, как он будет погашать вам оставшуюся сумму долга. То же самое касается и материального ущерба или невозвращенных подотчетных сумм. Работник отказывается возвращать долг? Значит, придется обращаться в суд.

А вот если работник отгулял часть отпуска авансом, взыскать с него недоудержанные суммы даже через суд не получится. Дело в том, что судьи в подобных случаях на стороне сотрудников.

Теперь об исполнительных листах. Если работник, в отношении которого поступил такой документ, уволится, просто отошлите исполнительный лист обратно судебным приставам. При этом приложите к нему сопроводительное письмо в произвольной форме, в котором укажите, какую сумму вы удержали с работника.

Татьяна Воронцова — преподаватель Группы компаний «ЭЛКОД». Редакция журнала «Семинар для бухгалтера»