Скопировать ссылку

Скопировать ссылку

Организации и индивидуальные предприниматели, применяющие общую систему налогообложения, могут получить освобождение от НДС. В данной статье рассмотрим условия, при которых данное освобождение можно получить, разберём, каким образом необходимо уведомить налоговый орган, приведем образец заполнения уведомления.

Какие условия необходимо соблюсти для освобождения от исполнения обязанностей налогоплательщика по НДС?

Порядок освобождения от исполнения обязанностей налогоплательщика предусмотрен ст.145 НК РФ.

Для освобождения должны выполняться следующие условия:

Во-первых, Сумма выручки от реализации товаров (работ, услуг) за три предшествующих последовательных календарных месяца не должна превышать 2 миллиона рублей (без учёта НДС).

Например, организация планирует воспользоваться правом на освобождение от уплаты НДС с апреля отчётного года. За три предшествующих последовательных календарных месяцев выручка от реализации составила:

- январь — 620 000 руб. ( в т.ч. НДС — 94576 руб.);

- февраль — 750 000 руб. (в т.ч. НДС — 114407 руб.);

- март — 840 000 руб. (в т.ч. НДС — 128136 руб.).

Общая сумма выручки за три месяца без НДС составила: 620 000 – 94 576 + 750 000 – 114 407 + 840 000 – 128 136 = 1 872 881 руб.

В итоге сумма выручки за январь, февраль, март без учёта НДС менее 2 миллионов рублей, следовательно, с апреля организация имеет право получить освобождение от исполнения обязанностей налогоплательщика НДС.

При этом, при определении размера выручки налогоплательщик не учитывает выручку от операций, не облагаемых НДС. Подтверждение данной позиции отражено в п.4 Пленума ВАС РФ Постановления от 30 мая 2014 г. №33 «О некоторых вопросах, возникающих у Арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» «При разрешении споров, связанных с определением размера выручки в целях применения статьи 145 НК РФ, судам необходимо исходить из того, что предусмотренное данной статьей освобождение от исполнения обязанностей налогоплательщика обусловлено нецелесообразностью исчисления и администрирования налога в отношении лиц, которыми совершается незначительный объем облагаемых налогом операций. Поэтому поступления по операциям, не облагаемым налогом (освобожденным от налогообложения), учитываться при определении размера выручки не должны».

Размер выручки определяется по данным регистров бухгалтерского учета.

Во-вторых, организации и индивидуальные предприниматели не должны реализовывать подакцизные товары в течение трех предшествующих последовательных календарных месяцев.

При одновременной реализации подакцизных и неподакцизных товаров налогоплательщик имеет право на освобождение от уплаты НДС по операциям с неподакцизным товарам (Определение Конституционного Суда РФ от 10.11.2002г. №313-О).

Чтобы воспользоваться правом на освобождение, организация должна вести раздельный учет продаж подакцизных и неподакцизных товаров.

При этом при определении выручки, дающей право на освобождение от налогообложения НДС, не включаются доходы, полученные от совершения операций по реализации подакцизных товаров (п.4 Пленума ВАС РФ Постановление от 30 мая 2014г. №33 «О некоторых вопросах, возникающих у Арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость»). «Также не учитываются при решении вопроса о наличии оснований для использования права на освобождение от исполнения обязанностей налогоплательщика доходы, полученные от совершения операций по реализации подакцизных товаров, поскольку на основании пункта 2 статьи 145 Кодекса в отношении таких операций организации и индивидуальные предприниматели не вправе применять освобождение».

Какие документы необходимо представить в налоговый орган для освобождения от исполнения обязанностей налогоплательщика?

Для получения освобождения от уплаты НДС налогоплательщику необходимо направить в налоговый орган уведомление и документы, которые подтверждают право на освобождение.

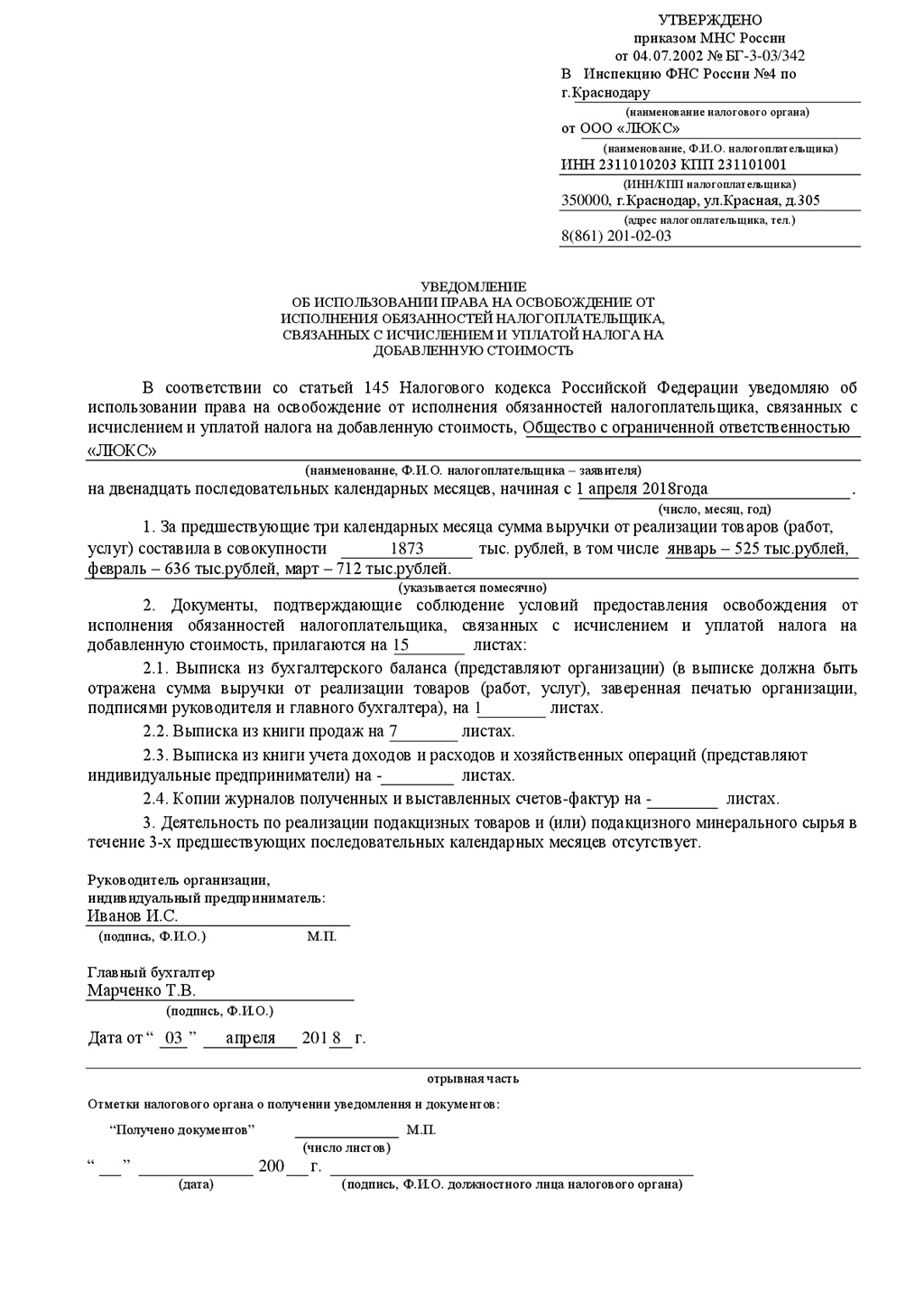

Форма уведомления утверждена приказом МНС России от 04.07.2002 № БГ-3-03/342.

Образец заполнения уведомления

Список документов, подаваемых с уведомление, определён в п.6 ст.145 НК РФ:

- выписка из бухгалтерского баланса (для ООО);

- выписка из книги продаж;

- выписка из книги учёта доходов и расходов и хозяйственных операций (для индивидуальных предпринимателей).

В случае, если ООО или ИП перешли на общую систему налогообложения с:

- УСН, документом, подтверждающим право на освобождение, является выписка из книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

- ЕСХН, документом, подтверждающим право на освобождение, является выписка из книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей.

Срок подачи уведомления и документов, подтверждающих право на освобождение от НДС

Срок подачи уведомления и документов, подтверждающих право на освобождение — не позднее 20 числа того месяца, с которого налогоплательщик использует право на освобождение.

В свою очередь, Пленум ВАС РФ в п. 2 Постановления от 30 мая 2014г. №33 «О некоторых вопросах, возникающих у Арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» указал, что «…налогоплательщик лишь информирует налоговый орган о своем намерении использовать указанное право на освобождение, а последствия нарушения срока уведомления законом не определены. При этом в силу закона такое уведомление может быть произведено и после начала применения освобождения».

Организации и индивидуальные предприниматели, заявившие о своем праве на освобождение, не могут отказаться от этого освобождения до истечения 12 последовательных календарных месяцев (п.4 ст.145 НК РФ) за следующим исключением:

- превышение суммы выручки от реализации товаров (работ, услуг) без учета НДС за любые три последовательных календарных месяцев свыше 2 миллионов рублей;

- налогоплательщик начал реализацию подакцизных товаров без ведения раздельного учёта.

Сумма НДС подлежит к уплате в бюджет, начиная с 1-го числа месяца, в котором имело место или превышение выручки, или осуществление реализации подакцизных товаров.

По истечении 12 календарных месяцев не позднее 20-го числа последующего месяца организации и индивидуальные предприниматели, которые использовали право на освобождение, представляют в налоговые органы документы, подтверждающие, что за этот период выручка от реализации товаров (работ, услуг) за каждые три последовательных календарных месяца не превысила 2 млн. руб., а также уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования данного права.

Стоит заметить, что если налогоплательщик не представит документы (или представит документы, которые содержат недостоверные сведения), то необходимо будет заплатить налог в бюджет за все время действия освобождения, а также налоговые санкции и пени (п. 5 ст. 145 НК РФ).

При использовании права на освобождение налогоплательщик должен восстановить НДС (п. 8. ст. 145 НК РФ). Восстановлению подлежит НДС по неиспользованным товарам, работам, услугам, в том числе основным средствам (по не полностью самортизированным основным средствам пропорционально остаточной стоимости), ранее который правомерно был принят к вычету. После отправки налогоплательщиком уведомления об использовании права на освобождение НДС подлежит восстановлению в последнем налоговом периоде перед началом использования права на освобождение. В случае, если организация или индивидуальный предприниматель начинает использовать право на освобождение со второго или с третьего месяца квартала, восстановление сумм налога производится в налоговом периоде, начиная с которого указанные лица используют право на освобождение.