Скопировать ссылку

Скопировать ссылку

Чтобы рассчитать сумму больничного пособия, нужно определить:

- расчетный период;

- заработок сотрудника за расчетный период;

- средний дневной заработок сотрудника;

- процент от среднего дневного заработка, учитываемый при расчете пособия;

- предельный размер заработка (пособия);

- итоговую сумму больничного пособия.

Такой порядок расчета применяйте вне зависимости от причины нетрудоспособности (болезнь самого сотрудника, члена его семьи, бытовая травма, несчастный случай на производстве и т. д.). Также не имеет значения система налогообложения, которую применяет организация.

Это следует из статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ и Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Какое время работы включить в расчетный период при расчете больничного пособия

| Пособие по временной нетрудоспособности | Два календарных года, или 730 календарных дней | Никакие периоды исключать нельзя |

| Пособие по беременности и родам, пособие по уходу за ребенком | Два календарных года. При этом нужно брать в расчет фактическое количество календарных дней в этом периоде | 1.Время болезни 2.Периоды отпусков по беременности и родам и по уходу за ребенком 3. Периоды, когда сотрудника освобождали от работы с полным или частичным сохранением заработной платы, на которую не начислялись страховые взносы в ФСС РФ |

А вот для пособий по беременности и родам и по уходу за ребенком ситуация иная. Во-первых, в расчетный период для декретных и детских надо включать реальное количество календарных дней в конкретном году. То есть за 2013 год вы возьмете 365 дней, а за 2012 високосный год — уже 366. Такое правило прямо следует из части 3.1 статьи 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ.

Во-вторых, с 1 января 2013 года из общего количества дней этого расчетного периода некоторые нужно исключить. А именно те дни, которые пришлись на болезни, отпуска по беременности и родам и по уходу за ребенком, а также периоды освобождения сотрудника от работы с полным или частичным сохранением заработной платы, на которую не начислялись страховые взносы в ФСС РФ.

При этом, например, отпуск за свой счет или время, когда сотрудница вообще не работала, вычесть не получится. Не нужно исключать и периоды ежегодных оплачиваемых отпусков. Ведь отпускные облагаются страховыми взносами и входят в общий лимит выплат, учитываемых при расчете пособия. То же самое касается, например, среднего заработка, сохраняемого на время командировки.

И вот еще важная деталь. По-прежнему есть одна ситуация, когда года в расчетном периоде можно скорректировать. Причем при расчете любых пособий. Если работница в течение двух лет, которые входят в расчет, была в декретном или детском отпусках, один или оба года расчетного периода можно заменить на предшествующие. И не важно, весь год или только его часть работница была в детском отпуске.

Тут главное, чтобы для самой сотрудницы подобная замена периодов была выгодна. Плюс она должна написать специальное заявление. Чтобы не терять времени на поиск нужных формулировок, покажите ей образец, который мы привели ниже. Понятно, что исполнить пожелание женщины вы сможете, только если она подтвердит свой заработок за тот или иной год, когда трудилась в другой компании.

Заметьте: заменив года на более ранние, расчет вы будете вести по тем же правилам, о которых мы скажем подробно дальше. Но величину заработка берите реальную, какой она была в те времена. То есть индексировать выплату не нужно.

Как определить заработок за расчетный период при расчете больничного пособия

С расчетным периодом мы разобрались. Теперь скажем про следующую важную составляющую, без которой не получится определить сумму пособия. Это средний заработок.

Тут сразу подчеркнем, что во внимание вы будете брать те доходы, с которых отчислили взносы на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством. И в пределах облагаемого взносами лимита, который действовал в конкретном году.

Таким образом, за 2012 год вы можете взять максимум 512 000 руб. За 2013 год — 568 000 руб. А вот лимит в 624 000 руб., установленный на 2014 год, вам сейчас для расчета пособий не понадобится. На него вы будете ориентироваться, когда станете считать выплаты в 2015 году.

Такие суммы среднего заработка, как отпускные, выплаты за время командировки или простоя, также учитывайте. Ведь, как мы уже говорили, они облагаются взносами в ФСС на общих основаниях.

За то время, которое вошло в расчетный период, работнику повышали зарплату? Не беспокойтесь, корректировать заработок, начисленный до увеличения оклада, как это приходится делать при расчете отпускных, вам не придется. Берите размер зарплаты, каким он реально был в тот или иной период. Об этом прямо говорит пункт 12 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Осторожно!

Повышенную заработную плату учитывайте при расчете пособий с того момента, когда ее увеличили.

Не исключено, что в течение последних двух календарных лет работник трудился в разных организациях. В таком случае для расчета пособия вам понадобятся справка или даже несколько справок о заработке с каждого прошлого места.

Форма этого документа утверждена Приказом Минтруда России от 30.04.2013 N 182н

Заставлять работника собирать подобные справки не нужно. Ведь это в его интересах. Если сведений не будет, вы попросту рассчитаете ему пособие исходя из тех сумм, которые он получал в вашей компании. И никакие периоды исключать в этом случае не станете.

Правда, может быть и так, что получить справку от прежних работодателей человеку не удается по объективной причине.

Например, компания уже ликвидирована. В этом случае сотрудник имеет право написать специальное заявление, на основании которого вам уже придется запросить сведения о его зарплате в своем отделении ПФР. Ведь в этом фонде хранятся данные персонифицированного учета по каждому работающему человеку. Форму для такого заявления возьмите в приказе Минздравсоцразвития России от 24 января 2011 г. № 21н.

Предварительный расчет пособия, и какие особенности учесть

И вот мы подошли к тому, чтобы подсчитать сумму пособия. Но здесь уже для каждого из них есть свои особенности. Поэтому разберем каждую из трех выплат отдельно.

Больничные

Прежде всего, скажем, что оплачивать нужно календарные дни болезни без каких-либо исключений. Например, если сотрудник заболел в пятницу, организация оплатит ему пятницу, субботу и воскресенье, а начиная с понедельника пособие будет выплачено уже за счет ФСС РФ. Причем не важно, если на период болезни приходятся праздничные дни. Их тоже оплачивайте на общих основаниях.

Алгоритм расчета простой.

Сначала найдите, сколько полагается работнику за один день болезни. Вот формула для расчета такого дневного пособия:

Далее полученный результат умножьте на число календарных дней, приходящихся на период болезни. То есть действуйте так:

Таблица для определения размера больничного пособия в зависимости от страхового стажа и причины нетрудоспособности сотрудника

| Категория сотрудника | Причина нетрудоспособности | Страховой стаж | Размер пособия по временной нетрудоспособности, % от среднего заработка* | Основание |

| Сотрудник, работающий в организации | – собственное заболевание (кроме профессионального заболевания); – травма (кроме травмы, связанной с несчастным случаем на производстве); – карантин; – протезирование по медицинским показаниям; – долечивание в санаторно-курортных учреждениях сразу после стационара | 8 лет и более | 100% | ч. 1 ст. 7 Закона от 29 декабря 2006 г. № 255-ФЗ |

| от 5 до 8 лет | 80% | |||

| до 5 лет | 60% | |||

| профессиональное заболевание или несчастный случай на производстве | любой | 100%** | ст. 9 Закона от 24 июля 1998 г. № 125-ФЗ | |

| уход за больным ребенком (в возрасте до 15 лет) амбулаторно | 8 лет и более | 100% за первые 10 дней и 50% за последующие дни нетрудоспособности | подп. 1 ч. 3 ст. 7 Закона от 29 декабря 2006 г. № 255-ФЗ | |

| от 5 до 8 лет | 80% за первые 10 дней и 50% за последующие дни нетрудоспособности | |||

| до 5 лет | 60% за первые 10 дней и 50% за последующие дни нетрудоспособности | |||

| уход за больным ребенком (в возрасте до 15 лет) в стационаре | 8 лет и более | 100% | подп. 2 ч. 3 ст. 7 Закона от 29 декабря 2006 г. № 255-ФЗ | |

| от 5 до 8 лет | 80% | |||

| до 5 лет | 60% | |||

| уход за взрослым членом семьи (в т. ч. ребенком старше 15 лет) амбулаторно | 8 лет и более | 100% | ч. 4 ст. 7 Закона от 29 декабря 2006 г. № 255-ФЗ | |

| от 5 до 8 лет | 80% | |||

| до 5 лет | 60% | |||

| Сотрудник, уволившийся из организации | собственное заболевание или травма наступили не позднее 30 календарных дней с даты увольнения | любой | 60% | ч. 2 ст. 7 Закона от 29 декабря 2006 г. № 255-ФЗ |

* Но не более суммы, рассчитанной с учетом ограничений, установленных частью 3.1 статьи 14 и частью 6 статьи 7 Закона от 29 декабря 2006 г. № 255-ФЗ.

** Ограничения, установленные частью 3.1 статьи 14 и частью 6 статьи 7 Закона от 29 декабря 2006 г. № 255-ФЗ, не распространяются на пособие в связи с несчастным случаем на производстве и профессиональным заболеванием.

Пособие по беременности и родам

Декретный отпуск длится, как правило, 140 календарных дней. И все эти дни оплачивают полностью за счет ФСС РФ. То есть потом вашей компании возместят ту сумму, которую вы выдали.

Здесь тоже надо узнать сначала дневной заработок. Для этого используйте такую формулу:

Теперь сравните полученный результат с предельной величиной.

Дело в том, что, согласно новой части 3.3 статьи 14 Закона № 255-ФЗ, среднедневной заработок для расчета пособий в 2014 году не может превышать 1479,45 руб.

Эта цифра получилась так. Мы сложили предельные величины баз для взносов в ФСС за каждый год из последних двух (за 2012 и 2013 годы — это 512 000 и 568 000 руб.). И затем разделили на 730.

Расчетная сумма дневного заработка меньше 1479,45 руб.?

Тогда именно ее умножьте на 140. В противном случае используйте 1479,45 руб.

То есть

Общая сумма декретных в 2014 году не может быть больше 207123 руб.

Разумеется, если отпуск составляет именно 140 дней, а не больше.

Полный алгоритм расчета пособия по беременности и родам мы привели ниже.

* Возможна замена лет расчетного периода, если у сотрудницы на этот период пришлись отпуска по беременности и родам и (или) по уходу за ребенком (если такая замена приведет к увеличению размера пособия).

** Если год високосный, в расчет нужно брать 366 дней. То есть в расчетном периоде может быть 731 или даже 732 дня.

*** Среднедневной заработок в 2014 году не может превышать 1479,45 руб. ((512 000руб.+568 000 руб.) / 730 дн.).

**** Пособие по беременности и родам выплачивается в размере 100 процентов среднего заработка.

Пособие по уходу за ребенком

Сумму дневного заработка для пособия по уходу за ребенком вы будете рассчитывать точно так же, как и в случае с декретными. И точно так же ее нужно сравнить с лимитом в 1479,45 руб. в день. После чего величину пособия посчитайте по формуле:

Итоговая сумма выплаты,и на какие минимумы ориентироваться

Итак, вы определили сумму пособия исходя из фактического заработка.

Теперь нужно убедиться, что она не ниже минимума.

В 2014 г. размер пособий будет составлять:

- единовременное пособие при рождении ребенка – 13 741 руб. 99 коп. (13 087,61 x 1,05);

- пособие за постановку на учет в ранние сроки беременности – 515 руб. 33 коп. (490,79 x 1,05).

Минимальный размер ежемесячного пособия по уходу за ребенком в возрасте до полутора лет:

- за первым ребенком – 2576 руб. 63 коп. (2453,93 x 1,05);

- за вторым и последующими детьми – 5153 руб. 24 коп. (4907,85 x 1,05).

Важная деталь

Сумма пособия, которое полагается сотруднику, не может быть меньше величины, рассчитанной исходя из минимального заработка (с учетом страхового стажа).

Сейчас действует такое правило: сумма пособия (любого!), которое полагается сотруднику, не может быть меньше величины, рассчитанной исходя из минимального заработка.

Для расчета минимального размера пособия нужно взять тот МРОТ, который установлен на день страхового случая. То есть заболевания или ухода в отпуск. И если фактический заработок работника меньше, то пособие считайте исходя из минималки.

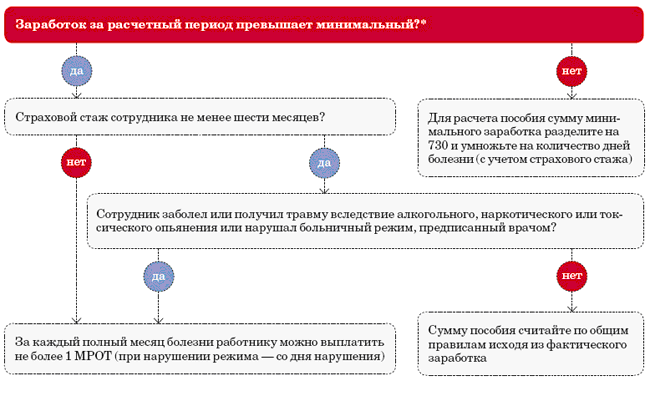

Но это еще не все ситуации, когда в расчете пособий фигурирует МРОТ. Есть целый ряд случаев, когда сумма больничных или пособия по беременности и родам, напротив, не может быть больше одной минималки за полный месяц с учетом районных коэффициентов (см. таблицу ниже).

То есть она может быть меньше — тут все зависит от заработка в расчетном периоде.

Когда сумма пособия за полный месяц не может быть больше 1 МРОТ

| Ситуация | Вид пособия | Размер пособия |

| Стаж работника меньше шести месяцев | Пособие по временной нетрудоспособности и пособие по беременности и родам | Сначала нужно посчитать пособие исходя из заработка, а затем — исходя из МРОТ. После чего выплатите работнику наименьшую сумму. Отметим, что в данном случае для расчета нужно использовать тот МРОТ, который действует в конкретном месяце. Предположим, отпуск по беременности и родам начался в 2013 году, а закончился в 2014 году. Тогда часть пособия за период до 1 января должна укладываться в 5205 руб. за полный месяц, а после 1 января — уже в 5554 руб. |

| Работник без уважительных причин не выполнил предписания врача или не явился к нему на прием | Пособие по временной нетрудоспособности | Пособие по временной нетрудоспособности будет ограничено МРОТ со дня, когда было допущено нарушение, независимо от стажа работника |

| Работник заболел или получил травму вследствие алкогольного, наркотического или токсического опьянения. Или же если попал на больничный из-за действий, связанных с таким опьянением | Пособие по временной нетрудоспособности | Сумма пособия за все время нетрудоспособности не превысит 1 МРОТ независимо от стажа работника |

Наглядную схему по расчету больничных из МРОТ мы приводим тут же.

Правила расчета больничных исходя из МРОТ

* С 1 января 2014 года МРОТ составляет 5554 руб., а величина минимального заработка — 133 296 руб. (5554 руб. × 24 мес.).

Главное, о чем важно помнить!

1 Пособия по временной нетрудоспособности рассчитывайте по тем же правилам, что и в 2013 году. Но с учетом нового МРОТ.

2 Среднедневной заработок для расчета декретных и детских пособий в 2014 году не может превышать 1479,45 руб.

Если сотрудник является внутренним совместителем (дополнительно трудится в свободное от основной работы время в той же организации), то он получает одно пособие по временной нетрудоспособности на основании одного больничного листа.

При этом средний заработок для расчета пособия определяйте исходя из всей суммы заработка внутреннего совместителя в расчетном периоде.

То есть учитывайте оплату как за основную работу, так и за работу на условиях внутреннего совместительства.

Такие разъяснения содержатся в письме ФСС России от 1 июля 2011 г. № 14-02-01/15-5558л.

Возможно, в расчетном периоде у сотрудника не было заработка.

Либо его средний заработок в расчете на полный месяц оказался ниже МРОТ, установленного на день наступления страхового случая.

Тогда заработок за месяц в целях расчета пособия нужно принимать равным МРОТ (ч. 1.1 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ).

Для расчета минимального размера заработка за расчетный период в целях исчисления пособия по болезни используйте формулу:

| Минимальный размер заработка за расчетный период в целях расчета пособия | = | МРОТ | × | 24 |

Данный порядок предусмотрен пунктом 15 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Исключением является ситуация, когда фактический среднемесячный заработок оказался ниже МРОТ у сотрудника, для которого на момент наступления страхового случая установлен режим неполного рабочего времени. В таком случае средний заработок (МРОТ), учитываемый при расчете пособия, нужно определять пропорционально продолжительности рабочего времени сотрудника (ч. 1.1 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ). Для расчета используйте формулу:

| Минимальный размер заработка за расчетный период, если сотруднику установлен режим неполного рабочего времени | = | МРОТ | × | 24 | × | Количество рабочих часов в день (неделю), установленных сотруднику по режиму неполного рабочего времени | : | Количество рабочих часов в день (неделю) при нормальной продолжительности рабочего времени |

Для сотрудников, у которых страховой стаж не превышает шести месяцев, больничное пособие ограничено максимальным размером. Сумма пособия не должна превышать МРОТ (с учетом районного коэффициента) за каждый календарный месяц (ч. 6 ст. 7 Закона от 29 декабря 2006 г. № 255-ФЗ). Подробнее о том, как рассчитывать пособие, если у сотрудника стаж работы менее шести месяцев, см. Как определить предельный размер заработка (пособия) в целях расчета больничного пособия.

Если сотрудник получает зарплату в натуральной форме, в заработок при расчете больничного пособия включите рыночную стоимость выданных товаров (готовой продукции и т. д.). Об этом сказано в пункте 5 Положения, утвержденного поста новлением Правительства РФ от 15 июня 2007 г. № 375.