Скопировать ссылку

Скопировать ссылку

Организации, применяющие упрощенную систему, наряду с остальными обязаны отчитываться в органах статистики ( п. 4 ст. 346.11 НКРФ ). Большинство «упрощенцев» относятся к малым или микропредприятиям. Напомним, что малыми являются организации, у которых одновременно выполняются следующие условия:

—доля участия других юридических лиц, которые не считаются субъектами малого и среднего бизнеса, в уставном капитале не превышает 25%;

—средняя численность работников за предшествующий год не превышает 100 человек;

—объем выручки (без учета НДС) за предшествующий год не превышает 400 млн. руб.

К микропредприятиям относятся организации, у которых:

—доля участия других юридических лиц, которые не считаются субъектами малого и среднего бизнеса, в уставном капитале не превышает 25%;

—средняя численность работников за предшествующий год не превышает 15 человек;

—объем выручки (без учета НДС) за предшествующий год не превышает 60 млн. руб.

Все перечисленные критерии указаны в пункте 1 статьи 4 Федерального закона от 24.07.2007 №209-ФЗ.

Важное обстоятельство

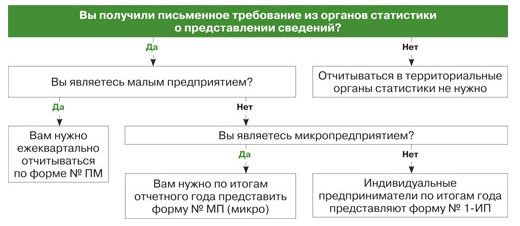

Получив письменное требование из территориальных органов Росстата, вы должны заполнить и представить им в установленные сроки статистические сведения.

Индивидуальные предприниматели, не занимающиеся сельским хозяйством, по итогам 2012 года должны будут представить в территориальные органы Росстата форму №1-ИП «Сведения о деятельности индивидуального предпринимателя», которая также утверждена приказом №355 .Срок — не позднее 4 марта 2013 года (2 марта — выходной).Итак, малые предприятия, как и другие организации, не освобождены от статистических отчетов. В территориальные органы статистики они ежеквартально представляют форму №ПМ «Сведения об основных показателях деятельности малого предприятия», утвержденную приказом Росстата от 15.08.2011 №355 (далее — приказ №355 ). Ее заполняют нарастающим итогом за период с начала года и представляют в отделение статистики не позднее 29-го числа месяца, следующего за отчетным кварталом. Таким образом, за период с января по сентябрь форму нужно сдать в территориальный орган Росстата до 29 октября 2012 года, а за период с января по декабрь — до 29 января 2013 года включительно.

Для микропредприятий приказом №355 утверждена форма №МП (микро) «Сведения об основных показателях деятельности микропредприятия». По ней должны отчитываться все микропредприятия, кроме тех, кто занимается сельскохозяйственной деятельностью. Форма №МП (микро) является годовой. По итогам 2012 года ее нужно представить в органы статистики до 5 февраля 2013 года.

Отметим, что для определенных видов деятельности предусмотрены специальные статистические формы. Например, малые торговые предприятия дополнительно сдают ежеквартальную форму №ПМ-торг (утверждена приказом Росстата от 19.07.2011 №328 ), а индивидуальные предприниматели, занимающиеся торговлей в розницу, — годовую форму №1-ИП (торговля) (утверждена приказом Росстата от 12.05.2010 №185 ).

Несмотря на наличие форм, возможно, вы никогда прежде не сдавали отчет в учреждение статистики. Это объяснимо. Дело в том, что территориальные органы Росстата в отношении малых предприятий и индивидуальных предпринимателей проводят выборочные статистические наблюдения. Поэтому отчитываться должны не все, а только те, кто получил письменное требование из органов статистики.

Для справки

По итогам 2013 года в Росстат вместе со статистическими сведениями также нужно будет представить бухгалтерский баланс, отчет о финансовых результатах и приложения к ним.

Отметим, что начиная с отчетности за следующий год «упрощенцы» должны представлять годовой бухгалтерский баланс, отчет о финансовых результатах и приложения к ним в органы государственной статистики по месту регистрации ( п. 1 ст. 18 Федерального закона от 06.12.2011 №402-ФЗ ). Так, обязательный экземпляр бухгалтерской отчетности за 2013 год нужно будет подать не позднее трех месяцев после окончания отчетного периода, то есть до 31 марта 2014 года включительно.Обратите внимание: за нарушение сроков сдачи статистической информации, а также за представление недостоверных сведений руководитель организации или индивидуальный предприниматель может быть привлечен к административной ответственности по статье 13.19 КоАП РФ. Штраф в этом случае составит от 3000 до 5000 руб.

Однако рассматриваемое правонарушение не является длящимся, поэтому за него могут оштрафовать лишь в течение двух месяцев с момента совершения ( п. 1 ст. 4.5 КоАП РФ ). Получается, проверяющие, обнаружив в октябре, что малое предприятие не отчиталось за полугодие, оштрафовать его не смогут, так как два месяца с момента, когда сведения должны были быть представлены, то есть с 29 июля, уже истекли. Тем не менее сдать форму №ПМ, если вы попали в «выборку», все-таки придется. Кроме того, организация должна будет возместить ущерб статистическому ведомству за исправление итогов сводной отчетности. Это следует из статьи 3 Закона РФ от 13.05.92 №2761-1.