Скопировать ссылку

Скопировать ссылку

Очень многие практики противопоставляют управленческий и бухгалтерский учет, поскольку они служат разным целям, в их рамках используются различные методологии, производятся разные отчеты. Цель данной статьи — доказать, что это не вполне правильное, а точнее, совсем не правильное утверждение.

Начнем с азов. Основой любого учета является хозяйственная операция, если совсем просто — событие. Событие дает повод для его регистрации в том или ином виде. Скажем, отпустили товар со склада. Что интересно бухгалтеру? Состоялся ли факт продажи или это поставка в счет предоплаты, или перевозка с одного склада на другой. Что интересно управленцу? Сколько у него товара на складе, какова стоимость транспортировки, по какой себестоимости отпущен товар, на каком складе выгоднее его хранить.

Вся эта информация описывает одно и то же событие, но разными способами, вплоть до дат, объемов и цифр. Означает ли это, что информация разная? Нет. Она оценивается по различным критериям для использования в той или иной сфере.

Не находя доступных способов извлечения информации (или просто не зная о них), пользователи изобретают собственные способы ее сбора и обработки. В ход идут бумажные носители, электронные таблицы, самописные программы и готовые продукты, сформированные под конкретную потребность. Все это может хорошо работать в небольшой компании, где не требуется консолидация однородной информации на более высоком уровне. В противном случае возникает проблема сведения различным образом структурированных, собранных, обработанных и обобщенных данных в единое целое.

Здесь возникает вопрос: что позволит удовлетворить различные потребности, не создавая излишних информационных потоков? Создание системы. Под системой мы понимаем согласованные и общеупотребимые в некоем сообществе правила сбора, обработки и представления информации.

Что это означает? Между различными пользователями формируется договоренность о минимально необходимом наборе сведений, относящихся к конкретному виду хозяйственных операций. Скажем, данные об оплате должны включать все те сведения, которые указываются в платежном документе, а также дату приема товара или работ, номер и дату внутреннего документа, утвердившего целесообразность реализованных действий, их объем и стоимость, а если они являлись частью более крупного проекта, также и информацию о реквизитах последнего. На первый взгляд, налицо информационная перегруженность, но в реальности формирование таких данных осуществляется достаточно простыми и эффективными способами.

- Разграничение полномочий — каждый участник процесса наделяется определенной административной ролью (предлагать, утверждать, подтверждать, согласовывать, вносить данные в систему и т.д.) в зависимости от степени его участия и заинтересованности в результате.

- Классификация событий — каждый значимый тип событий должен быть заранее оговорен всеми сторонами и кодифицирован (ему должен быть присвоен определенный код) для возможности отражения в системе учета.

- Определение форматов и направлений представления отчетности — каждый из заинтересованных и, что не менее важно, влияющих на процесс и результат потребителей информации обязан сформулировать свои требования к тому, в каком виде и объеме он желает получать отчеты о произошедшем. В идеале должно быть сформировано минимальное количество форматов, в достаточной мере удовлетворяющее запросы всех заинтересованных сторон. Это обеспечит разумную эффективность служб, которые составляют отчеты.

Неспециалисты знают, что бухгалтеры формируют план счетов, баланс, отчет о прибыли и убытках и отчет о движении денежных средств, однако что это такое, известно далеко не каждому. Зато практически каждый сталкивался в своей жизни с такими документами, как списки продуктов для покупки в магазине или на рынке, перечень материалов и стоимость работ при ремонте квартиры, набор и стоимость услуг ЖКХ. Хотя бухгалтерские документы выглядят достаточно специфично для непосвященного человека, бухгалтеры при их составлении используют те же источники информации, что и другие сотрудники.

Давайте посмотрим на ситуацию отвлеченно. В бухгалтерии существуют «синтетические» («искусственные») счета. Их изобрели с целью достижения единообразия в оформлении для тех, кому неважно, в какую конкретно отрасль вложены его деньги. Таким инвесторам нужны стандартные принципы учета и составления отчетности о деятельности компании вне зависимости от того, производит она кофе или нижнее белье. Это внешняя отчетность, при формировании которой используется соответствующая система учета и несколько общепринятых принципов. Они ориентированы на инвестора — того, кто вложил деньги, или займодавца — того, кто их одолжил.

Теперь задумаемся о тех, кто эти деньги преумножает. Это наемные сотрудники различных уровней — от разнорабочего до генерального директора.

Три важнейших составляющих, которые интересуют управленца с точки зрения контроля результата — это ресурсы, объемы и сроки. Именно в такой последовательности. Что касается ресурсов, тут можно выделить несколько основных составляющих:

- деньги;

- люди;

- время.

Все они являются взаимодополняющими и взаимозаменяемыми. Чем больше людей, тем меньше нужно времени, но тем больше требуется денег. Чем меньше денег, тем меньше можно нанять людей или тем ниже будет их качество, соответственно, тем больше будет более отдален результат и т.д.

Объемы задаются в рамках технического задания. Сроки теоретически являются функцией ресурсов и объемов. Однако на практике в действие вступает огромное количество переменных, которые могут значительно влиять на результат, контролируемых и неконтролируемых факторов.

По сути, неконтролируемых факторов нет вообще. Вопрос только в том, кто их контролирует и на каком уровне. С увеличением размера вашей компании вы сможете влиять на все большее количество факторов. Затраты можно регулировать с помощью конкурсного отбора поставщиков, выручку, соответственно, — за счет участия в таких конкурсах. Обремененный знанием реалий читатель усмехнется и покрутит пальцем у виска, но все же контроль в процессе переговоров, закупок и продаж возможен, правда, в очень урезанном виде. Подписанный договор связывает вас условными обязательствами. Однако никто не мешает договориться о других при условии изменения ситуации или, например, в том случае, если вы посчитали, что приняли неверное решение. Все зависит от заинтересованности контрагента в продолжении сотрудничества, грамотно составленного контракта и приемлемости условий его пересмотра. Вернемся к теме учета.

Важнейшими сферами контроля управленческого учета являются:

- текущие затраты;

- капитальные затраты;

- оборотный капитал.

Все эти понятия относятся к области ресурсов.

Текущие затраты, как правило, измеряются в денежных единицах в расчете на единицу продукции. Такое измерение часто называют «удельным». Здесь выделяются переменные и постоянные затраты. Следует отметить, что расходы могут называться таковыми только на конкретном промежутке времени. Например, затраты, являющиеся постоянными в течение года, в рамках периода в два года могут оказаться переменными.

Пример 1. Вы купили новый тариф мобильной связи. Предыдущий тариф — фиксированный и предоплатный — вы использовали пять лет. Теперь стоимость зависит от трафика и все операции оплачиваются по факту. Затраты были постоянными, а стали переменными.

Это, конечно, очень упрощенный пример. На производстве есть множество видов затрат, которые зависят от объема с отставанием во времени. Изменение требуемой мощности электроэнергии, необходимой рабочей силы, количества единиц техники в зависимости от используемой технологии может существенно повлиять на бюджет. Затраты на эти составляющие в краткосрочной перспективе являются постоянными, а в долгосрочной становятся переменными.

Здесь можно использовать аналитические счета, который позволяют отслеживать затраты в привязке к объекту (на что вы тратите), субъекту (кто тратит), цели (зачем тратится) и многим другим параметрам. Важно только определиться, какая именно информация наиболее ценна. В противном случае возрастает риск непроизводительной перегрузки служб работой по вводу соответствующих кодов в систему и ошибок при этом вводе.

Пример 2. Вы потратили 10 тыс. руб. на покупку лакокрасочных материалов, которые могут использоваться в разных производствах. Пока что вас интересует информация только о том, кто заказал эти материалы, в соответствии с каким утверждающим документом, когда произведена оплата, когда будет осуществлена поставка и на какой склад. Каждая из составляющих может быть обозначена своим циферно-буквенным кодом, который будет привязан к бухгалтерской проводке, а при необходимости его можно будет использовать для составления отчета на основе данных системы. Далее вы отпустили материалы со склада в производство. Кредит этой проводки будет содержать ровно те же коды, что дебет предыдущей, а дебет новой будет включать коды продукта, для производства которого эти материалы предназначены, материально-ответственного лица, места применения, времени исполнения работ и т.д.

Таким образом, аналитические счета дополняют каждую из бухгалтерских проводок, включая необходимую для конкретного пользователя информацию.

Аналитические счета могут кодифицироваться различными способами. Их обозначения могут зависеть от системы учета, которую вы используете, отрасли, в которой вы работаете, цеха или службы, где они применяются. Их достоинство и одновременно недостаток в том, что набор, наполнение и цель этих счетов чаще всего определяется людьми, далекими от бухгалтерии. Эти люди часто даже не подозревают, что это можно назвать счетами.

Пример 3. Начальник цеха хочет иметь информацию о том, сколько деталей выпускается на каждом из станков за смену, т.е. его интересует:

- инвентарный номер станка, соответствие требованиям производства и степень износа;

- имя рабочего, который его использует, его квалификация и опыт;

- собственно количество деталей и качество их изготовления.

В этом процессе участвует сам рабочий, его мастер, инженер по обслуживанию станков, табельщик, сотрудник ОТК, работник склада, на который принимаются детали, и, естественно, бухгалтер.

Для бухгалтера событие будет выглядеть очень просто (табл. 1).

Таблица 1. Отчет по проводке бухгалтерского вида

Основная цель — отразить это событие таким образом, чтобы оно верно отображалось в балансе и отчете о прибылях и убытках.

Что в данном случае требуется для управленческого учета? В рамках кредита появляются дополнительные реквизиты (количество и тип детализации могут быть разными). Информация будет отражаться не в одной проводке вида «кредит одного счета и дебет двух других», что вполне устроит бухгалтера, а в двух проводках, кредитующих один и тот же счет с одинаковыми реквизитами, но при этом дебетующих разные счета с различными дополнительными признаками. Это позволит отфильтровать данные по необходимым критериям. В кредит счета «Производственные затраты» будут включены уже упомянутые выше номер станка, имя рабочего и объем производства. В зависимости от того, пойдет ли произведенная деталь со склада непосредственно в дальнейшее производство или на реализацию, либо будет отправлен на доработку или утилизацию, можно будет сделать вывод о производительности конкретного станка или работника. Данная информация предоставит управленцу пищу для размышления: за счет чего отличаются общая и полезная производительность станка и сотрудника, работающего на нем. Она может быть представлена, например, в следующей форме (табл. 2).

Таблица 2. Отчет по проводке управленческого вида

Такую таблицу дополнить более детальными данными о станках и сотрудниках, которые также содержатся в системе при соответствующей настройке. Такие разнородные сведения вполне можно сочетать в единой базе данных, причем без особых дополнительных трудозатрат и требований к накопителям информации.

Стоит различать субсчета синтетических счетов и аналитические счета, хотя, по сути, они выполняют одинаковую функцию — уточнение информации. Однако субсчета — это части синтетического счета, а аналитические счета — дополнительные данные, организованные на основе критериев, не связанных с бухгалтерией напрямую, но сопровождающие события в интересах вовлеченных / ответственных лиц.

Капитальные затраты являются (должны являться) инструментом развития компании или по крайней мере поддержания ее на плаву. Такое поддержание связано, как правило, с заменой и/или модернизацией имеющихся в наличии мощностей в рамках действующих производств. Развитие ассоциируется прежде всего с реализацией новых инвестиционных проектов собственными силами или приобретением уже существующих и работающих мощностей в рамках стратегии компании. Во всех случаях принятие решения происходит на базе прогнозов основных индикаторов эффективности инвестиций, а дальнейшее отслеживание в рамках управленческого учета.

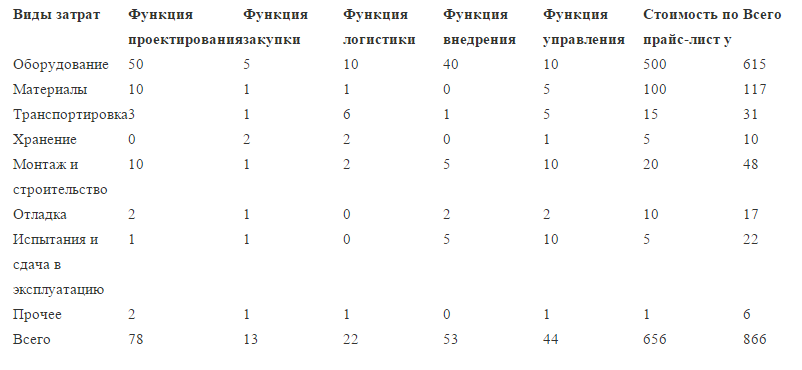

Здесь дополнительными кодами в бухгалтерских проводках могут обозначаться структура классификации работ и структура классификации затрат. Чаще всего структура работ касается направлений деятельности (проектирование, закупки, логистика, внедрение, управление). Структура затрат ближе к бухгалтерскому пониманию, т.е. она отражает состав затрат на воплощение того или иного объекта (стоимость оборудования и материалов, транспортировка, хранение, монтаж и строительство, отладка, испытания, сдача в эксплуатацию и т.п.). В принципе эти две составляющие можно представить в виде матрицы, где элементы структур могут располагаться по вертикали или по горизонтали, а на их пересечении будут находиться конкретные центры затрат, которые можно группировать в целях налогообложения, бухгалтерского и управленческого учета.

Пример 4. Рассмотрим затраты на проект в разрезе работ и затрат. В табл. 3 можно увидеть, из чего складывается конечная стоимость проекта, включая внутренние и внешние затраты.

Таблица 3. Матрица затрат в разрезе элементов структуры работ и затрат, тыс. руб.

В данном случае наша задача — определить, какое из пересечений является наиболее важным, и какому из них следует уделить внимание. В отношении инвестиций действует тот же принцип, что и в медицине, — «не навреди». Те затраты, которые контролируются внутри компании, должны быть соотнесены с полезностью, т.е. стоимостью и эффективностью их контроля. При этом будем иметь в виду, что изначально потенциальная эффективность капиталовложений определяется не учетными показателями, а такими как внутренняя норма доходности, чистая приведенная стоимость, индекс доходности. Эти показатели не отражены напрямую в отчетности, но могут быть рассчитаны, исходя из данных, которые она предоставляет. Они непосредственно зависят от уже указанных выше ресурсов, объемов и сроков. Чем длиннее срок реализации проекта, больше необходимые ресурсы, крупнее объемы капиталовложений, тем ниже показатели эффективности.

Для чего используются элементы затрат в той или иной плоскости? Прежде всего, чтобы отслеживать выполнение проекта в сравнении с запланированными показателями. Зная, что изначальный бюджет исполняется в соответствии с прогнозом, можно сделать вывод о степени грамотности его составления и профессиональности его реализации. Это не только способ оценки текущего проекта, но и возможность отбора кадров для будущих.

Любой проект изначально имеет свой график исполнения, как правило, очень оптимистичный. Выше уже говорилось, что время конвертируется в деньги. Соответственно, имеет смысл контролировать график реализации. Каким образом? Путем введения контрольных точек. Наша задача разбить действие на промежутки и определить ресурсы, необходимые для достижения очередной точки. Точнее, это работа тех, кто запрашивает ресурсы, помимо этого в число их задач входят осуществление идеи, отчет о том, как ресурсы были потрачены, и получение очередного транша финансирования. И здесь нам будет полезен график освоенной стоимости. Я не люблю слово «освоение» в экономике в принципе, но в данном случае оно вполне применимо. Рассмотрим кратко принципы построения такого графика: заявленные изначально затраты на объемы производства по времени в ходе реализации проекта корректируются на те же факторы. Какие факторы имеются в виду? К примеру, при изначально заявленных затратах к определенному моменту должны быть построены некие объекты в таком-то количестве (определенный процент от ожидаемого результата). Руководство при промежуточном контроле оценивает, какой процент работ выполнен: сколько объектов построено на сегодняшний день и сколько средств было на это потрачено. Как правило, картина удручающая, но бывает и иначе.

Пример 5. Приводить здесь график конкретного проекта бессмысленно, но имеет смысл описать принципы его построения. По оси абсцисс отражается время, по оси ординат — затраты. На графике отражаются три показателя за весь период проекта с разделением на фактические и прогнозные данные:

- сколько должно было быть сделано в ценах, заявленных при защите проекта, и сколько должно остаться;

- сколько сделано в реальных ценах по сравнению с тем, что было запланировано на конкретный момент, и что прогнозируется сейчас;

- как бы выглядел изначальный прогноз сроков с учетом нынешнего уровня цен.

Данный анализ дает достаточно полное представление о способности проектной команды планировать и осуществлять действия по реализации проекта.

Оборотный капитал является одним из важнейших инструментов управления. Упрощая, сводим его к основным составляющим: запасы, дебиторская и кредиторская задолженность. Для всех этих категорий важнейшим критерием является время. Напомню, дебиторской задолженностью становится выручка, ожидающая оплаты. Кредиторская — это, соответственно, затраты, предъявляемые к выплате. Запасами могут являться как материалы, приобретенные для производства, так и готовая продукция, не реализованная потребителю. Исходя из наших представлений об эффективности, вопросом управленческого учета является оборачиваемость, или «возраст» позиции в системе учета. Чем дольше дебиторская задолженность или запасы находятся на балансе, тем больше затрат несем компания и тем меньше у нее свободных средств. И наоборот, чем более она оттягивает оплату кредиторской задолженности без штрафных санкций, тем лучше ее платежный баланс, поэтому управленческий учет в области оборотного капитала в основном сосредоточен на сроках.

Однако немаловажно и то, в каких подразделениях, при работе над какими проектами и под чьим руководством возникают те или иные проблемы или прорывы в отношении оборотного капитала ,поэтому помимо «возраста» той или иной позиции важно указывать эту информацию.

В данной статье управленческий учет рассмотрен как необходимое дополнение к бухгалтерскому или финансовому. Для сочетания этих видов учета используются дополнительные элементы («метки») проводки, которыми могут быть аналитические счета, сведения о датах, лицах, документах и прочие атрибуты, присущие любому действию в реальной жизни даже за пределами сферы экономической деятельности. Достаточно приглядеться и оценить, какая именно информация вам интересна и как много вы готовы за нее платить.