Скопировать ссылку

Скопировать ссылкуЭффективность управленческих решений во многом зависит от достоверности и своевременности финансовой и управленческой информации, содержащейся в отчетности. Именно эти факторы являются ключевыми характеристиками данных о фактических и прогнозных результатах деятельности и наличии финансово‑хозяйственных ресурсов компании.

Своевременность информации обеспечивается сокращением сроков подготовки отчетности в общей системе учета.

Совокупность процедур быстрого закрытия бухгалтерских счетов и формирования бухгалтерской отчетности выступает как инструмент максимизации эффективности управленческих решений.

Целью проектов по быстрому закрытию отчетности, как правило, является обеспечение подготовки консолидированной отчетности группы по МСФО. Причем в сроки, определенные на основании выбранного варианта стратегии при одновременном повышении эффективности подготовки и качества отчетности.

Наиболее трудоемким и длительным процессом с точки зрения сокращения сроков составления консолидированной отчетности является процесс подготовки отчетности в дочерних (зависимых, контролируемых) предприятиях по РСБУ. Это обусловлено тем, что учет децентрализован, а система ведения первичного учета является транзакционной. Следовательно, она содержит намного больше элементов дискретности, приводящих к увеличению сроков подготовки отчетности.

Сокращение проблем

В процессах по составлению консолидированной отчетности, осуществляемых в управляющей компании холдинга, оптимизации подлежат в первую очередь подпроцессы сбора и выверки данных индивидуальной отчетности и иной информации, получаемой от предприятий группы.

Программа преобразований должна носить комплексный характер и включать мероприятия в области:

- разработки и внедрения внутренних политик и процедур, регламентирующих методологию подготовки консолидированной отчетности по МСФО, а также процессы закрытия периода для индивидуальной отчетности по РСБУ;

- внедрения ИТ‑решений, поддерживающих процессы подготовки отчетности;

- обучения персонала и его дальнейшей мотивации.

Как показывает практика компании «ФБК», на пути достижения цели сокращения сроков подготовки отчетности большинство российских предприятий сталкивается с однотипными проблемами. Они обусловлены различными факторами, которые можно объединить следующим образом.

Внешние факторы двух видов:

- компания имеет возможность влияния на процесс подготовки и получения первичных учетных документов;

- организация не имеет возможности влияния на процесс подготовки и получения документов.

Внутренние факторы:

- целиком находятся под контролем компании. Факторы автоматизации:

- зависят от степени автоматизации процессов учета и подготовки корпоративной отчетности.

Ниже приведены типичные проблемы, влияющие на подготовку отчетности в режиме fast close, и возможные, на наш взгляд, пути их решения (см. табл.).

Таблица. Проблемы, влияющие на подготовку отчетности

| Проблема, влияющая на сроки быстрого закрытия | Возможные пути решения |

| Внешние факторы, подверженные влиянию «изнутри» | |

| Несвоевременное представление документов контрагентами, в т. ч. генподрядчиками. Возврат контрагентам документов, оформление которых не отвечает требованиям законодательства. | Изменение взаимоотношений и условий договоров с контрагентами. Оформление первичных отчетных и расчетных документов строго по шаблону. Введение финансовых санкций к контрагентам в случае представления первичных отчетных и расчетных документов с просрочкой либо оформленных ненадлежащим образом. Оформление плана-графика выполнения работ в качестве приложения к договору. Принятие к учету документов, не оформленных надлежащим образом, с его последующей заменой. Закрепление в договорах с генподрядчиками жестких сроков представления форм КС-2, КС-3. |

| Внешние факторы, не подверженные влиянию «изнутри» | |

| Сроки и порядок представления первичных документов по группе контрагентов, закрепленные в специфических отраслевых регламентах либо связанные со спецификой работы контрагента. | Изменение учетных бизнес-процессов. Использование для отражения хозяйственных операций в учете как полученных документов от контрагентов, так и внутренних документов, составленных специалистами служб на основании прогнозных данных (provision), т. е. применение технологии accruals. Сближение учетных политик по РСБУ и МСФО. Повышение качества финансовых прогнозов, внедрение системы бюджетирования по принципам МСФО. Совершенствование корпоративной системы управления. Создание системы эффективного планирования и управления затратами. Постановка системы управления инвестициями, позволяющей осуществлять формирование инвестиционного плана и контроль его исполнения на различных этапах реализации проекта. |

| Внутренние факторы | |

| Несвоевременное представление первичных документов ответственными специалистами подразделений в бухгалтерию. Дублирование функций визуального контроля на соответствие требованиям РСБУ, условиям договора и внутренним распорядительным документам, а также ручного ввода реквизитов и содержания документа различными службами. Отсутствие процедур контроля за сроками возврата документов, отправленных на переоформление контрагенту. Потеря информации по первичному документу, связанная с возвратом документов на переоформление контрагенту. «Зависание» документа на подписи у руководителей. Неравномерная загрузка специалистов бухгалтерии. | Оптимизация действующей системы документооборота. Подчинение графика документооборота цели быстрого закрытия периода. Упрощение процедуры оформления и согласования документов по отдельным операциям. Усовершенствование системы контроля за движением документов. Фиксация операций на уровне исполнителя. Разработка графика почасового движения документа и его обработки всеми участниками процесса. Создание электронного архива документов. Регистрация движения электронных аналогов документов (электронных реестров). Одноразовый ввод первичной информации. Переход на электронную систему документооборота. Укрепление исполнительской дисциплины. Установление персональной ответственности за сроки прохождения документа. Разработка системы мотивации персонала за соблюдение графика документооборота. |

| Проблемы автоматизации | |

| Применение для составления и передачи отчетности различных учетных систем в рамках одного подразделения компании, не связанных между собой, замедляющее процесс консолидации отчетности. Ограничения быстродействия электронных таблиц MS Excel при обработке пообъектных реестров с большим числом записей. Ручное либо в значительной степени ручное формирование форм сбора данных, недостаточность аналитических признаков в системе. | Совершенствование автоматизации системы учетных процедур, учитывающей особенности методологии accruals, изменения порядка документооборота. Создание единой интегрированной корпоративной системы учета, объединяющей все участки ведения учета и подготовки отчетности. Создание единой интегрированной корпоративной системы учета, объединяющей все участки ведения учета и подготовки отчетности. Совершенствование (расширение) аналитики учетных систем, настройка автоматического заполнения форм сбора данных. |

| Факторы, влияющие на расчеты трансформационных поправок на уровне отдельных организаций группы | |

| Неформализованность проверки исходных данных консолидационных пакетов (информационных запросов) на полноту. Неформализованность проверки исходных данных консолидационных пакетов (информационных запросов) на непротиворечивость с данными РСБУ. Необходимость проверки на непротиворечивость данных небухгалтерского характера. Необходимость ведения параллельных пообъектных реестров основных средств (ОС) и незавершенного строительства. Необходимость отслеживания движения дебиторской задолженности в разрезе контрагентов с учетом требований IFRS 7. Факторный анализ при расчете отложенных налогов в соответствии с IAS 12. | Формализация проверки исходных данных на полноту. Разработка и реализация в автоматизированной системе всех расчетов, обеспечение полной интеграции с данными РСБУ. Формализация проверки данных небухгалтерского характера, мероприятия по совершенствованию соответствующих подсистем управления (кадровая служба, юридическая служба и т. п.). Автоматизация пообъектного формирования базы данных по ОС для подготовки отчетности МСФО. Автоматизация отслеживания движения дебиторской задолженности в разрезе контрагентов с учетом требований IFRS 7. Автоматизация договорного учета, включая графики платежей. Автоматизация расчета отложенных налоговых активов и обязательств в разрезе объектов учета в соответствии с IAS 12. |

| Факторы, затрудняющие процесс консолидации | |

| Сложность идентификации ОС у предприятий, осуществляющих внутреннее перемещение в разных реестрах. Сложность идентификации объектов капитальных вложений у компаний, осуществляющих внутреннее перемещение в разных реестрах. Сложность классификации операций внутри группы. Неформализованность идентификации и оценки нереализованных внутригрупповых прибылей (убытков). Сложность идентификации внутригрупповых контрагентов вследствие отсутствия уникальных признаков контрагента. | Автоматизация присвоения специальных индексов, позволяющих идентифицировать соответствующие ОС. Создание классификатора операций компаний внутри группы. Формализация алгоритмов идентификации и оценки нереализованных внутригрупповых прибылей и убытков. Формирование системы внутригруппового ценообразования с учетом требований НК РФ. Централизованное ведение нормативно-справочной информации в части ОС, контрагентов и др. |

Проблемные области, влияющие на сроки формирования консолидированной отчетности по МСФО, могут быть выявлены и рассмотрены в нескольких аспектах:

- на уровне эргономики и логики применяемых консолидационных пакетов;

- на уровне вспомогательных инструментов и баз данных;

- на уровне методики расчета оценочных значений.

При выявлении проблемных областей необходимо учитывать принятие новых стандартов МСФО и изменения действующих. По нашему мнению, разрабатываемые методологические поправки должны учитывать требования всех стандартов, утвержденных Комитетом по МСФО на дату начала проекта.

Метод начислений

Для подготовки отчетности в режиме fast close можно применить метод начислений (технологию accruals).

Общая концепция технологии accruals заключается в признании доходов в момент их поступления, а затрат - в тот момент, когда они были понесены, независимо от наличия первичных документов, установленных законодательством. При этом совершенная хозяйственная операция находит отражение в отчетности независимо от того, получены ли первичные учетные документы и закончена ли их обработка.

Согласно требованиям законодательства все хозяйственные операции должны отражаться в учете компании на основании полностью оформленных первичных документов в соответствии с утвержденными внутренними регламентами.

Для отражения операции по правилам МСФО возможно наличие как оформленного первичного документа, так и документа, составленного на основании provision -бюджетных прогнозов, нормативных показателей, сметных расчетов и т. п.

Для внедрения технологии accruals необходимо определить:

- конкретные категории расходов и доходов, по которым будут применяться оценочные показатели;

- алгоритмы (правила) определения оценочных показателей по разным категориям расходов и доходов;

- центры ответственности за предоставление оперативной информации о предполагаемых доходах (расходах);

- график и механизм предоставления оперативной информации для начислений;

- метод отражения оценочных показателей в бухгалтерском учете;

- метод расчета и учета отложенных налогов для формирования отчетности.

При этом предлагается изменение порядка документооборота для отражения в бухгалтерском учете хозяйственных операций и персональной ответственности за нарушение установленного порядка.

Решение по применению метода начислений может быть принято только после обследования компании и получения выводов, что без применения этого метода достижение целей проекта не представляется возможным.

Кроме того, возможно ограниченное применение метода оценки по отдельным существенным операциям. Это позволит упростить всю процедуру применения данного способа, включая автоматизацию решения и последующего отслеживания фактических показателей по выбранным операциям и проведения корректировок оценочных значений для их отражения в отчетности по РCБУ и расчета налогов.

…концепция технологии accruals заключается в признании доходов в момент их поступления, а затрат – в тот момент, когда они были понесены…

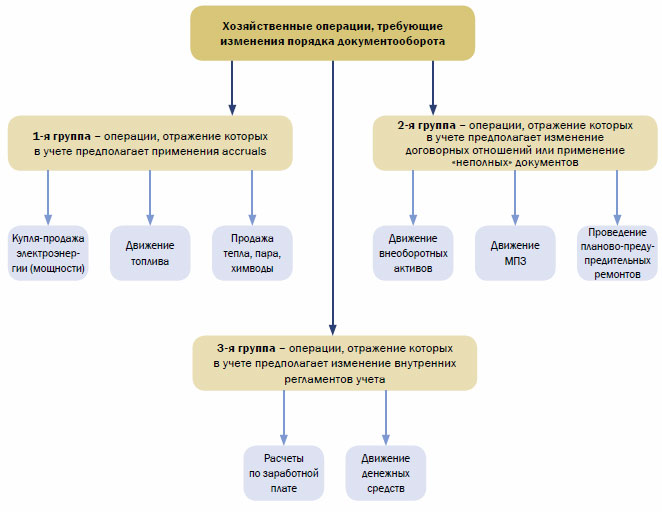

Например, возможен подход, указанный на рисунке «Хозяйственные операции, требующие изменения порядка документооборота».

Рисунок. Хозяйственные операции, требующие изменения порядка документооборота

Технология «метода начислений» подразумевает признание доходов, движения имущества, обязательств в момент их возникновения. А расходов - в тот момент, когда они были понесены, независимо от наличия первичных документов, установленных законодательством.

Совершенная хозяйственная операция находит отражение в информационных автоматизированных системах (далее ИС) вне зависимости от того, получены ли первичные учетные документы и закончена ли их обработка.

«Начисления» - учетные записи, отраженные в ИС на основании «копий», «неполных», «специальных» документов.

Для внедрения технологии «метода начислений» определяются:

- конкретные категории расходов и доходов, операции по движению имущества и обязательств, по которым будут применяться оценочные показатели;

- алгоритмы (правила) определения оценочных показателей по разным категориям учетных операций;

- центры ответственности за предоставление оперативной информации о предполагаемых расходах и доходах, об операциях по движению имущества и обязательств;

- график и механизм предоставления оперативной информации для начислений;

- метод отражения оценочных показателей в ИС;

- метод расчета и учета отложенных налогов для формирования отчетности.

Документы «начисления» оформляются по операциям расчетов с контрагентами по приобретению и реализации имущества, работ, услуг.

Документы «начисления» по внутренним хозяйственным операциям, не связанным с внешними контрагентами, не оформляются.

Под оценочными показателями понимаются измерители хозяйственной операции в натуральном и денежном выражении. Они отражаются в «специальных» документах, составленных ответственными исполнителями по группе операций или по типам договоров.

Факты хозяйственной деятельности отражаются в информационных автоматизированных системах на основании первичных документов.

Для их отражения в ИС по «методу начисления» все документы классифицируются по статусу документа.

Статус документа - признак, присваиваемый документу при вводе в ИС и определяющий порядок обработки документа в ИС в дальнейшем. Статус документа может принимать различные значения, к которым относятся:

- «полные» - оригиналы документов, составленные и оформленные в соответствии с требованиями законодательства РФ и внутренними регламентами компании;

- «копии» - составленные в соответствии с требованиями законодательства РФ документы, полученные посредством факсимильной связи или электронной почты, в отношении которых существует уверенность, что информация о совершенной хозяйственной операции, содержащаяся в них, не будет изменена;

- «неполные» - документы, оформленные не полностью или имеющие какие‑либо недостатки в оформлении. При этом отсутствующая в документах информация или имеющиеся недостатки не должны влиять на предмет, количественные показатели, стоимостную оценку хозяйственной операции и возможность ее отражения в ИС. В отношении предмета, количественных показателей и стоимостной оценки, содержащихся в документах, у ответственного исполнителя - куратора договора должна существовать уверенность, что данная информация не будет изменена. «Неполные» документы должны содержать все реквизиты, присущие первичным документам;

- «специальные» - составленные ответственным исполнителем документы, заменяющие оригиналы первичных учетных документов, не полученные к моменту окончания приема бухгалтерией первичных учетных документов (например, 5‑го числа месяца, следующего после отчетного периода);

- «полные опоздавшие» - оригиналы документов, заменяющие «неполные», «копии» и «специальные» документы, за отчетный период и за периоды, предшествующие отчетному периоду, составленные и оформленные в соответствии с требованиями законодательства РФ и внутренними регламентами компании, поступившие в бухгалтерскую службу предприятия в период с 6‑го по 17‑е число месяца, следующего после отчетного периода.

Документы должны быть составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. А документы, форма которых не предусмотрена в указанных альбомах, составляются по форме, утвержденной внутренними регламентами организации и согласованной сторонами хозяйственной операции. Они должны содержать следующие обязательные реквизиты:

- наименование и номер документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц. Рекомендуется в случае недостаточности указанных реквизитов зафиксировать дополнительные обязательные реквизиты в разрезе видов хозяйственных операций (договоров, контрагентов, участков учета).

Формирование целевой отчетности

Общий регламент управления процессом формирования целевой и фактической отчетности не зависит от применяемых методов оценки. Он включает:

- порядок формирования сравнительных форм, на основании которых должен проводиться анализ отклонений;

- определение функциональных обязанностей участников процесса;

- порядок действий при анализе выявленных отклонений между показателями целевой отчетности и показателями отчетности, сформированной на основании фактических данных.

…принятие решения об использовании метода оценки для сокращения срока формирования отчетности фактически ведет к двойному закрытию периода в бухгалтерском учете компании…

Принятие решения об использовании метода оценки для сокращения срока формирования отчетности фактически ведет к двойному закрытию периода в бухгалтерском учете компании.

Общая схема формирования целевой отчетности с применением оценочных значений следующая:

- Расчет оценочных значений и отражение их в учете.

- Предварительное закрытие периода.

- Формирование целевой отчетности.

- Основное закрытие периода.

- Формирование отчетности на основании фактических данных.

Анализ отклонений показателей целевой отчетности от показателей отчетности, сформированной на фактических данных форм. Корректировка перечня оцениваемых объектов и методов их оценки, направленная на достижение установленного уровня существенности.

Разработка методов оценки и регламентов учета оценочных значений применительно к конкретным объектам учета осуществляется на основании исследования всех необходимых аспектов (методологических, организационных, технических) отражения в учете таких объектов. В процессе разработки должно быть рассмотрено несколько методов с точки зрения оптимального соответствия определенным ключевым параметрам.

Для расчета оценочных значений налогов рассчитывается прогнозная налоговая база на дату предварительного закрытия. Разрабатывается методика порядка отражения отложенных налогов.

Для повышения достоверности составляемой финансовой отчетности компании в режиме fast close ежемесячно необходимо осуществлять:

- проведение анализа отклонений аналогичных показателей доходов и расходов компании, отраженных в учете на основании справок, содержащих provision, и на основании надлежащим образом оформленных документов;

- выяснение причин этих отклонений и последующее их устранение для достижения максимального соответствия показателей отчетности по МСФО и РСБУ При этом уровень существенности отклонений, как правило, находится в пределах 2-3% от соответствующих статей отчетности, однако этот показатель подлежит согласованию с аудитором компании.

…продолжительность выполнения работ зависит от величины ресурсов, выделяемых на проект. Длительность может быть сокращена в случае привлечения дополнительных ресурсов, в том числе внешних консультантов...

Регламент проведения контрольных процедур по анализу отклонений, необходимых для повышения достоверности составляемой финансовой отчетности в режиме fast close, должен быть закреплен внутренним локальным актом компании.

Реализация модели может быть успешна лишь при комплексном подходе, который затрагивает не только методологический аспект, но и требует принятия некоторых управленческих решений.

План перехода к целевой модели формирования отчетности включает пошаговые действия подразделений компании с целью упорядоченного внедрения проектных решений и минимизации негативных факторов и последствий ввода новых регламентов и учетных процедур.

Продолжительность выполнения работ зависит от величины ресурсов, выделяемых на проект. Длительность может быть сокращена в случае привлечения дополнительных ресурсов, в том числе внешних консультантов.

Как должно быть

План перехода от системы «как есть» к целевой модели формирования отчетности «как должно быть» реализуется в зависимости от степени ответственности и участия различных подразделений компании. При реализации плана‑программы предусматриваются следующие роли.

Ответственный – подразделение, на которое возлагается ответственность за подготовку и организацию внедрения проектных решений. Утверждение проектных решений осуществляется в порядке, предусмотренном нормативны‑ ми документами компании. Не во всех случаях проектное решение утверждается ответственным лицом (в лице руководителя подразделения).

Участник – подразделение, принимающее участие в выполнении работ по проекту. Согласование проектных решений также рассматривается как участие, поскольку при согласовании необходимо изучить и проанализировать представленные проекты решений и сформулировать предложения, корректирующие имеющиеся проекты решений.

Информируемый – подразделение, получающее информацию о проектных решениях на различных стадиях их подготовки и реализации. Эти данные необходимы, поскольку решения могут оказать влияние на другие проекты, в которых подразделение выступает в роли участника или ответственного.

Таким образом, основными задачами проекта являются:

- выявление проблемных областей, влияющих на сроки закрытия бухгалтерской отчетности на предприятиях холдинга и сроки консолидации отчетности в управляющей компании;

- разработка концептуальных принципов реализации целевой модели;

- разработка пакета методических, регламентных, локальных нормативных актов и проч.;

- разработка «Технического задания» по реализации методик быстрого закрытия в учетных системах и технического задания на реализацию изменений в системе консолидации (в случае если для системы консолидации будут выявлены проблемные зоны, требующие ИТ‑решений);

- обучение персонала компании и сопровождение процессов подготовки консолидированной отчетности группы в целевые сроки.