Скопировать ссылку

Скопировать ссылкуПрименяя УСН с объектом доходы минус расходы, в Книгу учета вы записываете только те расходы, которые перечислены в статье 346.16 НК РФ. А вот в бухучете, наоборот, нужно фиксировать все хозяйственные операции. Ведь цель бухучета — давать информацию о текущем финансовом состоянии дел. Поэтому в бухучете нужно отражать все доходы и расходы. Принимая решение о том, как ту или иную сумму отразить в бухгалтерском учете, учитывайте, что там все расходы классифицируются на две большие группы:

— расходы по обычным видам деятельности;

— прочие расходы.

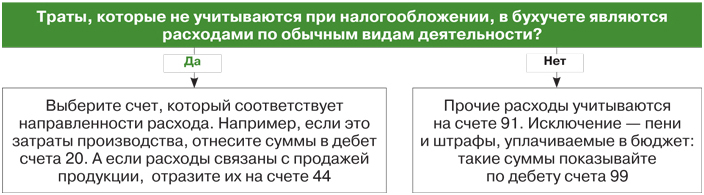

К первым относятся траты, связанные непосредственно с вашими основными видами деятельности. Это может быть изготовление и продажа продукции, приобретение и продажа товаров, выполнение работ или оказание услуг. Такое определение дано в пункте 5 ПБУ 10/99 «Расходы организации». Для учета данных расходов Инструкцией к Плану счетов предусмотрено несколько счетов в зависимости от направленности расхода. Так, для затрат на производство отведен счет 20 «Основное производство». Если расходы связаны с продажей продукции, используется счет 44 «Расходы на продажу». А если расходы понесены для нужд управления и не связаны непосредственно с производственным процессом, применяется счет 26 «Общехозяйственные расходы». Траты, которые нельзя отнести к расходам по обычным видам деятельности, являются прочими расходами. Некоторые из них прямо поименованы в пункте 11 ПБУ 10/99. В частности, это:

Суть вопроса

Расходы, не поименованные в пункте 1 статьи 346.16 НК РФ, в целях бухучета могут быть как расходами по обычным видам деятельности, так и прочими. Определившись с видом трат, выберите соответствующий счет для их учета.

— расходы, связанные с продажей бывших в употреблении основных средств;

— проценты, уплачиваемые по кредитам и займам;

— санкции за нарушение условий договоров;

— возмещение причиненных убытков;

— суммы дебиторской задолженности, по которой истек срок исковой давности.

По общему правилу все прочие расходы отражаются на счете 91 субсчете «Прочие расходы». Однако есть исключение. Так, согласно Инструкции к Плану счетов пени и штрафы за неуплату «упрощенного» налога начисляются по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам».

Пример. Учет затрат, не указанных в закрытом перечне расходов на УСН

ООО «Польза», применяющее УСН с объектом доходы минус расходы, провело деловой обед с потенциальным партнером. Стоимость обеда составила 3000 руб. В тот же день компания рассчитала и уплатила контрагенту пени за нарушение условий заключенного с ним договора — 720 руб. Указанные суммы налоговому учету не подлежат, поскольку соответствующие затраты не поименованы в пункте 1 статьи 346.16 НК РФ. В бухгалтерском учете были сделаны следующие проводки:

ДЕБЕТ 44 КРЕДИТ 60

— 3000 руб. — отражены представительские расходы;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 76 субсчет «Расчеты по претензиям»

— 720 руб. — отражены начисленные к уплате пени за нарушение условий хоздоговора.

А. А. Казарина — эксперт журнала «Упрощенка»