Скопировать ссылку

Скопировать ссылкуЕсли вам надо оплатить товары (работы, услуги), перечислить налоги в бюджет или провести другой платеж, вы должны оформить и представить в банк платежное поручение, составленное по этой форме. На его основании банк спишет денежные средства с вашего расчетного счета.

Как правило, платежное поручение составляют в 2 экземплярах:

- первый экземпляр банк возвращает вам;

- второй экземпляр остается в банке.

Однако наиболее популярным считается электронный документооборот. Почти все банки представляют сейчас эту услугу своим клиентам. Ваша фирма заключает договор с банком, который вас обслуживает, на пользование системой Клиент-Банк или Интернет-Банк. После этого все платежные поручения составляют в одном экземпляре и посылают в банк с помощью этой программы. Использование электронной системы позволяет экономить время, постоянно контролировать текущий баланс, в любое время получать электронные выписки и автоматически заносить всю информацию по расчетному счету в программу, в которой ведется бухгалтерский учет.

Списание денег с расчетного счета на основании платежного поручения отражают проводками:

ДЕБЕТ 60 (76) КРЕДИТ 51

– перечислены деньги поставщику (подрядчику);

ДЕБЕТ 66 (67) КРЕДИТ 51

– перечислены деньги в счет погашения краткосрочного (долгосрочного) кредита или займа и процентов по нему;

ДЕБЕТ 68 (69) КРЕДИТ 51

– перечислен в бюджет (внебюджетный фонд) налог или взносы.

При оплате товаров (работ, услуг) в поле «Назначение платежа» обязательно должны быть указаны сумма НДС, подлежащая уплате поставщику, и реквизиты договора или счета-фактуры, на основании которых перечисляются деньги. Например: «118 000 руб. (в том числе НДС – 18 000 руб.) по счету-фактуре от 20.03.2014 № 123». В графе «Вид оп.» пишут «01».

Платежное поручение на уплату налогов и других платежей заполняют в особом порядке.

Обратите внимание

с 1 января 2014 года действуют новые правила заполнения платежных поручений, утвержденные приказом Минфина России от 12 ноября 2013 года № 107н.

Отметим важные изменения:

- в поле 101 «статус плательщика» для уплаты страховых взносов как юридическим лицом, так и предпринимателем следует использовать значение «08»;

- код ОКАТО больше не действуют, вместо них нужно использовать коды ОКТМО (поле 105). Найти полный справочник кодов ОКТМО можно на официальном сайте Федеральной службы государственной статистики www.gks.ru, а таблицу соответствий кодов ОКАТО кодам ОКТМО – на официальном сайте Минфина России www.minfin.ru;

- количество символов в названии плательщика (поле 8) и получателя (поле 16) не должно превышать 160 символов, а в названии платежа (поле 24) - 210 символов;

- в поле 106 «основание платежа» добавились новые значения (ЗТ, ТЛ, ИН, ПБ);

- в поле 110 «тип платежа» для всех платежей следует указывать значение «0», кроме уплаты пени и процентов - их значения остались прежними (ПЕ, ПЦ).

Поле «Статус плательщика»

В правом верхнем углу платежки (поле «Статус плательщика») нужно указать двузначный код, характеризующий статус вашей фирмы как налогоплательщика. Этот код может быть:

01 - налогоплательщик (плательщик сборов) - юридическое лицо

02 - налоговый агент

06 - участник внешнеэкономической деятельности и - юридическое лицо

08 - плательщик - юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему России

09 - налогоплательщик (плательщик сборов) - индивидуальный предприниматель

14 - налогоплательщик, производящий выплаты физическим лицам

17 - участник внешнеэкономической деятельности - индивидуальный предприниматель

21 - ответственный участник консолидированной группы налогоплательщиков

22 - участник консолидированной группы налогоплательщиков

Поля «Плательщик» и «Получатель»

В поле «Плательщик» укажите одно из следующих значений, которое вас характеризует:

- для юридических лиц – название фирмы (обособленного подразделения);

- для предпринимателей – Ф.И.О. (отчество проставляется при наличии) и в скобках – ИП, адрес места жительства (регистрации). До и после адреса поставьте символ «//».

Название плательщика не должно превышать 160 символов (приложение 11 к положению о правилах осуществления перевода денежных средств, утвержденному Банком России от 19 июня 2012 г. №383-П).

В полях над названием укажите присвоенные плательщику ИНН и КПП. Если КПП нет или фирма его еще не получила, в соответствующем поле проставьте «0».

Если плательщиком выступает ответственный участник консолидированной группы налогоплательщиков, то платежном поручении проставляется информация о его наименовании, ИНН и КПП.

Если поручение составляется от имени участника консолидированной группы, то проставляется его наименование, а в скобках указывается наименование ответственного участника консолидированной группы налогоплательщиков. Значение ИНН и КПП указываются только ответственного участника консолидированной группы налогоплательщиков.

В поле «Получатель» укажите сокращенное название госоргана, которому вы перечисляете налог, а в скобках – сокращенное название и номер вашей налоговой инспекции. При этом в поле «ИНН» нужно указать ИНН инспекции, а в поле «КПП» – ее КПП.

Название получателя не должно превышать 160 символов (приложение 11 к положению о правилах осуществления перевода денежных средств, утвержденному Банком России от 19 июня 2012 г. №383-П).

Поля, характеризующие налоговый платеж

Над полем «Назначение платежа» нужно заполнить строку из семи полей. В ней нужно указать семь кодовых показателей, которые характеризуют налоговый платеж:

| Код бюджетной классификации (КБК) | Код ОКТМО | Код основания платежа | Код налогового периода | Номер документа | Дата документа | Тип платежа |

Все семь показателей записывают в строгой последовательности. Если вы не можете привести конкретное значение показателя, то вместо него проставьте «0».

Код бюджетной классификации (КБК) по всем налогам вы можете узнать в своей налоговой инспекции (то же и код ОКТМО). По каждому налогу нужно составлять отдельные платежные поручения.

Код основания платежа имеет 2 знака:

ТП - платежи текущего года

ЗД - добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов)

ТР - погашение задолженности по требованию налогового органа об уплате налогов (сборов)

РС - погашение рассроченной задолженности

ОТ - погашение отсроченной задолженности

РТ - погашение реструктурированной задолженности

ПБ - погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве

ПР - погашение задолженности, приостановленной к взысканию

АП - погашение задолженности по акту проверки

АР - погашение задолженности по исполнительному документу

ИН - погашение инвестиционного налогового кредита

ТЛ - погашение учредителем (участником) должника, собственником имущества должника – унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве

ЗТ - погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве

В одном платежном поручении можно указать только одно основание платежа. Поэтому при перечислении денег по разным основаниям оформляют разные платежные поручения.

Пример

В 2014 году налоговая инспекция провела проверку деятельности «Актива» за 2012 год. Проверка была закончена в апреле 2014 года. В результате проверки у «Актива» была выявлена недоимка по НДС за 2012 год.

В 2014 году налоговая инспекция провела проверку деятельности «Актива» за 2012 год. Проверка была закончена в апреле 2014 года. В результате проверки у «Актива» была выявлена недоимка по НДС за 2012 год.

Таким образом, в апреле 2014 года «Актив» должен перечислить в бюджет:

- недоимку по НДС за 2012 год (по акту проверки налоговой инспекции);

- текущий платеж: 1/3 НДС за I квартал 2014 года.

Бухгалтеру «Актива» необходимо составить:

- платежное поручение на погашение задолженности по НДС за 2012 год (в платежном поручении указывается основание «АП»);

- платежное поручение на перечисление текущего платежа по НДС (в платежном поручении указывается основание «ТП»).

1) укажите периодичность уплаты налога (месячная, квартальная, полугодовая, годовая и т. д.).

Для этого проставьте следующие коды:

МС - если налог уплачивается за месяц

КВ - если налог уплачивается за квартал

ПЛ - если налог уплачивается за полугодие

ГД - если налог уплачивается за год

2) поставьте точку;

3) далее укажите:

- если налог уплачивается по итогам месяца – номер месяца, за который он перечисляется (например, 01, 02, 03... 12);

- если налог уплачивается по итогам квартала – номер квартала, за который он перечисляется (например, 01, 02, 03 или 04);

- если налог уплачивается по итогам полугодия – номер полугодия, за которое он перечисляется (01 или 02);

- если налог уплачивается по итогам года – два нуля;

4) поставьте точку;

5) укажите год, за который уплачивается налог (например, 2013, 2014 и т. д.).

Пример

Ситуация 1

ЗАО «Актив» в январе 2014 года перечислило в бюджет 1/3 НДС за IV квартал 2013 года. «Актив» должен указать следующий код налогового периода:

КВ.04.2013

Ситуация 2

В марте 2014 года «Актив» перечислил в бюджет налог на прибыль по итогам 2013 года. «Актив» должен указать следующий код налогового периода:

ГД.00.2013

Если вы выявили недоплату того или иного налога и перечислили недоимку в бюджет, то в платежном поручении укажите тот налоговый период, за который налог доплачивается.

Если налог перечислен досрочно, то в платежном поручении также нужно указать тот период, за который налог уплачивается.

Пример

Ситуация 1

В феврале 2014 года «Актив» самостоятельно выявил, что сумма НДС, уплаченная за III квартал 2013 года, была занижена. При доплате налога «Актив» должен указать следующий код налогового периода:

КВ.03.2013

Ситуация 2

В марте 2014 года «Актив» досрочно уплатил 1/3 НДС за I квартал 2014 года. «Актив» должен указать следующий код налогового периода:

КВ.01.2014

Обратите внимание

Платить НДС по итогам налогового периода (квартала) одним платежом или установленными частями, но досрочно - нежелательно. Ведь в этом случае у вас образуется переплата налога, а для того, чтобы ее зачесть в счет будущих платежей, вам придется пройти ряд процедур в налоговой инспекции, включая сверку расчетов, подачу заявления, получение решения по заявлению. Кроме того, если инспекция выявит вашу переплату сама, часть денег может уйти на погашение недоимок по другим федеральным налогам. А если вы будете зачитывать переплату самостоятельно, то есть недоплачивать текущие платежи в пределах вашей переплаты, вам будут начислять пени за текущие недоплаты.

Показатель «Номер документа» заполняется в зависимости от того, какой код основания платежа указан в платежном поручении.

| Код основания платежа | В показателе «Номер документа» указывается: |

| ТП | 0 |

| ЗД | 0 |

| ТР | номер требования налогового органа об уплате налогов |

| РС | номер решения о рассрочке |

| ОТ | номер решения об отсрочке |

| РТ | номер решения о реструктуризации |

| ПБ | номер дела или материала, рассмотренного арбитражным судом |

| ПР | номер решения о приостановлении взыскания |

| АП | номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения |

| АР | номер исполнительного документа и возбужденного на основании его исполнительного производства |

| ИН | номер решения о предоставлении инвестиционного налогового кредита |

| ТЛ | номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования должнику |

Показатель «Дата документа» также заполняют в зависимости от того, какой код основания платежа указан в платежном поручении.

| Код основания платежа | В показателе «Дата документа» указывается: |

| ТП | дата подписания руководителем организации декларации (расчета), на основании которой перечисляется налог |

| ЗД | 0 |

| ТР | дата требования налогового органа об уплате налога (сбора) |

| РС | дата решения о рассрочке |

| ОТ | дата решения об отсрочке |

| РТ | дата решения о реструктуризации |

| ПБ | дата принятия арбитражным судом решения о введении процедуры банкротства |

| ПР | дата решения о приостановлении взыскания |

| АП | дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за соверешение налогового правонарушения |

| АР | дата исполнительного документа и возбужденного на его основании исполнительного производства |

| ИН | дата решения о предоставлении инвестиционного налогового кредита |

| ТЛ | дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику |

Показатель «Дата документа» заполните так:

1) укажите календарный день, в котором составлен документ, на основании которого деньги перечисляются в бюджет (например, 01, 02, 03... 31);

2) поставьте точку;

3) укажите календарный месяц, в котором составлен этот документ (например, 01, 02, 03... 12);

4) поставьте точку;

5) укажите год, в котором составлен этот документ (например, 2013, 2014 и т. д.).

Пример

Налоговая инспекция провела выездную проверку в ЗАО «Актив».

В результате проверки «Активу» был доначислен НДС и составлен акт от 25 февраля 2014 г. № 236/98.

В платежном поручении на перечисление НДС, доначисленного по акту проверки, «Актив» должен указать:

АП; 0; 236/98; 25.02.2014

Код типа платежа имеет 2 знака:

| ПЕ | уплата пени |

| ПЦ | уплата процентов |

При уплате всех остальных платежей, в том числе налогов, авансовых платежей, взносов, налоговых санкций, административных и иных штрафов в строке типа платежа нужно указывать «0».

Обратите внимание

По каждому типу платежа нужно оформлять отдельные платежные поручения.

Поле «Назначение платежа»

Поле «Назначение платежа» предназначено для дополнительной поясняющей информации, связанной с перечислением денег в бюджет и внебюджетные фонды.

Так, при уплате страховых взносов здесь можно указать сокращенное наименование соответствующего фонда (например, ФСС, ФФОМС или ПФР) и регистрационный номер вашей фирмы.

В этом поле также можно расшифровать, какой налог и за какой период вы перечисляете. Например: «Уплата НДС за III квартал 2013 года», «Уплата налога на прибыль за I квартал 2014 года» и т. п.

Имейте в виду, общее количество знаков в поле «назначение платежа» не должно превышать 210 символов (приложение 11 к положению о правилах осуществления перевода денежных средств, утвержденному Банком России от 19 июня 2012 г. №383-П).

В поручениях на уплату таможенных платежей поле «Назначение платежа» заполняют в особом порядке. В этом случае здесь нужно указать:

| При уплате таможенных платежей в федеральный бюджет | Показатели: вид платежа; «Примечание» |

| При уплате таможенных платежей на счета таможни | Показатели: код таможенного органа; вид платежа; «Примечание» |

Код таможенного органа узнайте на таможне.

Код вида таможенного платежа определите по классификатору, приведенному в приложении 9 к решению Комиссии Таможенного союза от 20 сентября 2010 года № 378.

Показатель «Примечание» является текстовым пояснением и заполняется в кавычках.

Номер банковского счета, куда нужно перечислить налоги, узнайте в вашей налоговой инспекции.

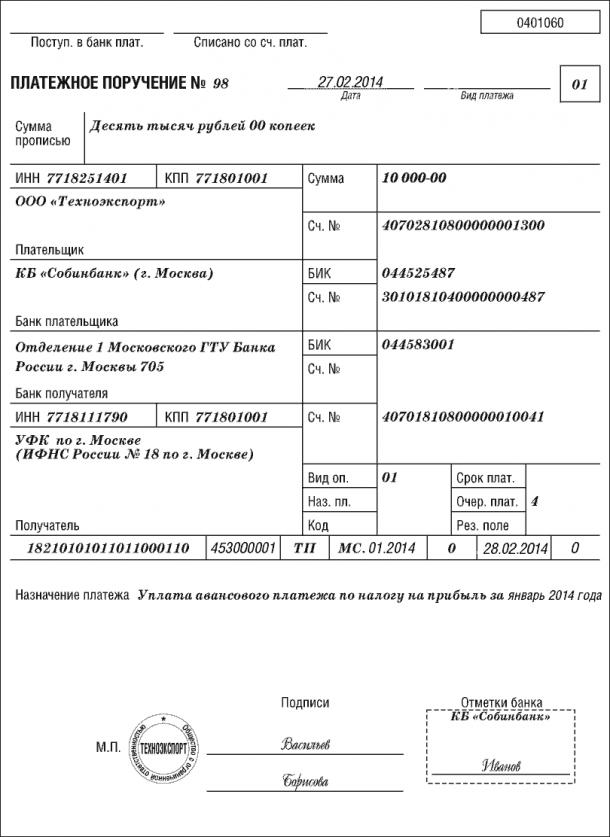

Пример

ООО «Техноэкспорт» (ИНН 7718251401, КПП 771801001), находящееся по адресу: г. Москва, ул. Яузская, 8, зарегистрировано в инспекции ФНС № 18 по г. Москве.

Ему открыт р/с 40702810800000001300 в КБ «Собинбанк», к/с 30101810400000000487, БИК 044525487.

27 февраля «Техноэкспорт» заплатил налог на прибыль (код 18210101011011000110) за январь в размере 10 000 руб. Деньги перечислены на счет УФК по г. Москве 40101810800000010041, открытый в отделении № 1 Московского ГТУ Банка России, БИК 044583001.

Платежное поручение заполнено так:

Редакция «Бератор»