Скопировать ссылку

Скопировать ссылкуОрганизации могут применять как общие тарифы, так и пониженные тарифы страховых взносов. Код применяемого тарифа взноса они должны отражать в разделе 2 формы РСВ-1 ПФР. Причем если организация ведет несколько видов деятельности, в отношении которых применяются различные тарифы взносов, то раздел 2 заполняется отдельно по каждому тарифу.

Коды тарифов, отражаемые в РСВ-1 ПФ, содержатся в приложении № 1 к Порядку заполнения формы РСВ-1 ПФР (утвержден постановлением Правления ПФР от 16.01.2014 № 2п).

Код основного тарифа в РСВ-1 ПФР

Организации, которые работают на общем режиме и применяют общие тарифы взносов, в разделе 2 формы РСВ-1 ПФР проставляют код тарифа 01.

Код тарифа для организаций на УСН, использующих основные ставки по взносам, — 52.

Код тарифа для организаций на ЕНВД, использующих основные ставки по взносам, — 53.

Напомним, организации, применяющие общий тариф, с выплат в пользу работников платят взносы по следующим ставкам:

- взносы в ПФР -- 22%. Данный тариф применяется до тех пор. Пока доход сотрудника не превысит 711 000 руб. А со всех сумм свыше 711 000 руб. пенсионные взносы следует платить по ставке 10%.

- взносы в ФФОМС – 5,1%. Данный тариф применяется независимо от размера доходов работников.

Код пониженного тарифа в РСВ-1 ПФР

Право на применение пониженных тарифов взносов имеют 5 категорий страхователей. И в зависимости от того, в какой категории страхователей относится компания, различаются и коды тарифов в РСВ-1 РФР.

Например, код пониженного тарифа в РСВ-1 в 2015 году при ЕНВД – 11.

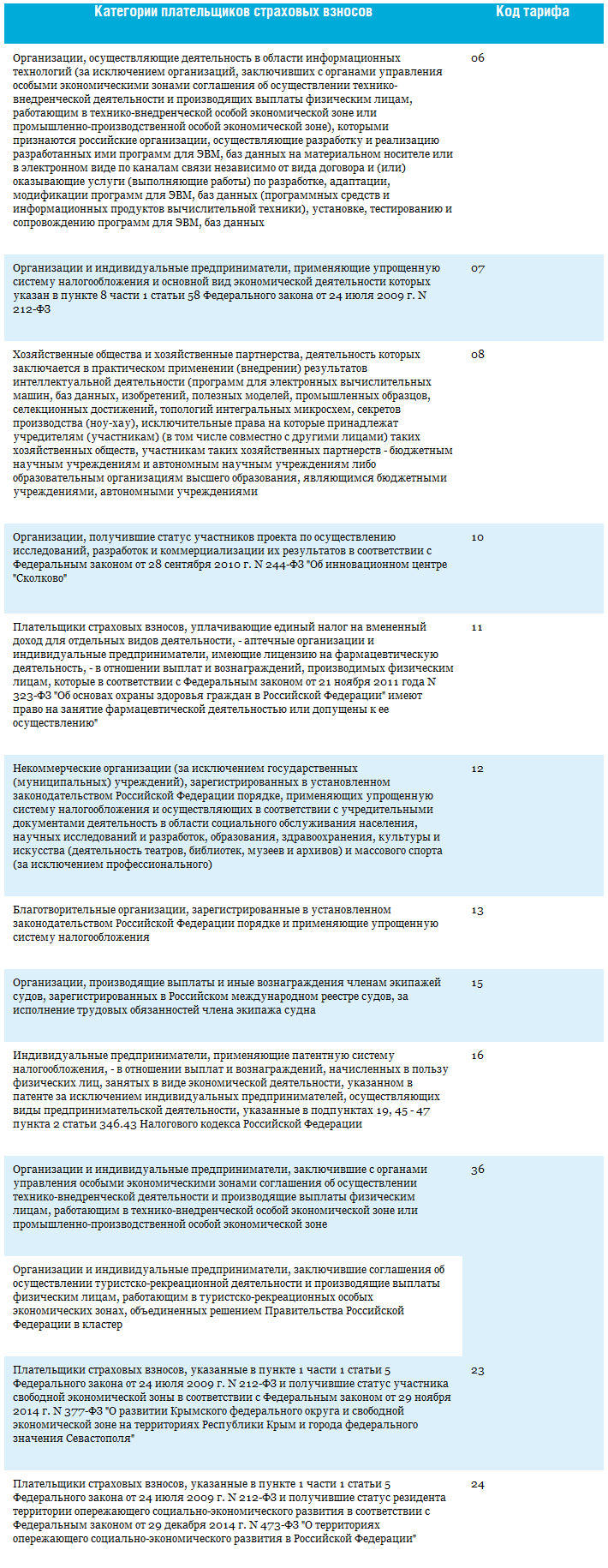

Коды тарифов в РСВ-1 ПФР для остальных страхователей мы представили в виде таблицы.

Редакция журнала «Зарплата»