Скопировать ссылку

Скопировать ссылкуПеред тем как анализировать данное нововведение, напомним, что такое корректировочный счет-фактура, и в каких случаях он выставляется.

Корректировочный счет-фактуру составляет поставщик (подрядчик, исполнитель) в случаях, когда:

а) изменяется цена (стоимость) отгруженных товаров (выполненных работ, оказанных услуг);

б) (и/или) изменяется количество (объем) поставленных товаров (выполненных работ).

Обязательным условием для выставления корректировочного счета-фактуры является наличие договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя (заказчика) на изменение стоимости отгруженных товаров (работ, услуг), переданных имущественных прав.

Срок выставления счета-фактуры не позднее 5 календарных дней со дня составления вышеизложенных документов.

В настоящее время форма корректировочного счета-фактуры и порядок его заполнения утверждены Постановлением Правительства РФ от 26.12.2011 № 1137.

Также отметим, что в случае, если в первоначальном счете-фактуре были ошибки, то корректировочный документ не составляется, а корректируется первичный.

Что касается премий или скидок, предоставляемых поставщиком покупателю за определенный объем приобретенных им товаров, то согласно п. 2.1 ст. 154 Налогового кодекса Российской Федерации (в ред. Федерального закона от 05.04.2013 N 39-ФЗ) с 1 июля 2013 г. выплата (предоставление) продавцом товаров (работ, услуг) их покупателю премии (поощрительной выплаты) за выполнение покупателем определенных условий договора поставки товаров (выполнения работ, оказания услуг), включая приобретение определенного объема товаров (работ, услуг), не уменьшает для целей исчисления налоговой базы продавцом товаров (работ, услуг) (и применяемых налоговых вычетов их покупателем) стоимость отгруженных товаров (выполненных работ, оказанных услуг), за исключением случаев, когда уменьшение стоимости отгруженных товаров (выполненных работ, оказанных услуг) на сумму выплачиваемой (предоставляемой) премии (поощрительной выплаты) предусмотрено указанным договором.

Корректировочные счета-фактуры до 01 июля 2013 можно было выставлять отдельно к каждому первичному счету-фактуре, но с начала июля появилась возможность и право выставлять единый корректировочный документ.

В связи с данным нововведением, изменения в Постановление Правительства №1137 не вносились, таким образом, возникает двоякая ситуация: право возникло, а форма и особенности выставления не утверждены. Существует два противоположных мнения: одни считают, что лучше не рисковать и, пока не внесены изменения в Постановление, продолжать оформлять корректировочные счета-фактуры к одному отгрузочному документу, а не к нескольким. Другие же напротив считают, что поскольку такое право предоставили, то им можно пользоваться.

Существует еще один нюанс: как поступать, если изменение стоимости произошло до 1 июля 2013? Может ли поставщик выставить единый корректировочный счет-фактуру в данной ситуации? Согласно 21 главе НК РФ, это не запрещено. Об этом же говорят Положения Закона №39-ФЗ. Но все-таки рекомендуется дождаться разъяснений Минфина или ФНС России по этому поводу.

Итак, основные вводные моменты разобрали. Перейдем непосредственно к правилам заполнения единого корректировочного счета-фактуры.

Согласно п. 5.2 ст. 169 НК РФ в корректировочном счете-фактуре необходимо обязательно указать:

- Наименование «корректировочный счет-фактура», порядковый номер и дату составления;

- Порядковый номер и дату составления счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров;

- Наименования, адреса и идентификационные номера налогоплательщика и покупателя;

- Наименование товаров и единицу измерения, по которым осуществляются изменение цены или уточнение количества (объема);

- Количество товаров по счету-фактуре, исходя из принятых по нему единиц измерения до и после уточнения количества поставленных (отгруженных) товаров;

- Наименование валюты;

- Цена (тариф) за единицу измерения без учета налога;

- Стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре без налога до и после внесенных изменений;

- Сумму акциза по подакцизным товарам;

- Налоговую ставку;

- Сумму налога, определяемую исходя из применяемых налоговых ставок до и после изменения стоимости отгруженных товаров;

- Стоимость всего количества товаров (работ, услуг), по счету-фактуре с учетом суммы налога до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг);

- Разницу между показателями счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров, и показателями, исчисленными после изменения стоимости отгруженных товаров.

Что касается подписей, то в случае выставления документа:

- на бумажном носителе, счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации (п. 6 ст. 169 НК РФ).

- в электронной форме, счет-фактура подписывается одной электронной цифровой подписью (ЭЦП) руководителя или уполномоченного лица. Поле «Главный бухгалтер или иное уполномоченное лицо» не формируется.

Это общие правила для корректировочных счетов-фактур. Для единого есть ряд дополнений:

1. Если наименование, цена и налоговая ставка товаров в исходных счетах-фактурах одинаковые, а также цена товаров после изменения, то в едином корректировочном счете-фактуре можно отразить изменение стоимости товаров суммарно в одной строке.

В случае если по одной и той же позиции (виду товаров, работ, услуг, имущественных прав) изменения происходят как в сторону увеличения стоимости, так и в сторону ее уменьшения, отражать такие изменения в едином корректировочном счете-фактуре лучше в отдельных строках или в различных корректировочных счетах-фактурах. Это связано с тем, что для целей налогообложения подобные изменения и у продавца, и у покупателя могут учитываться в разных налоговых периодах (п. 10 ст. 154, пп. 4 п. 3 ст. 170, п. 13 ст. 171, п. 10 ст. 172 НК РФ).

2. Единые корректировочные счета-фактуры не предусматривают сведений по нескольким покупателям, но можно включить сведения об изменениях стоимости по счетам-фактурам с одним покупателем, но с разными грузополучателями и (или) грузоотправителями. Так как сведения о грузополучателе и грузоотправителе в корректировочном счете-фактуре не отражаются (пп. 1 - 13 п. 5.2 ст. 169 НК РФ).

В приложении 11 к разделу 12.1 "Порядок выставления счетов-фактур по новой форме, утвержденной Постановлением Правительства РФ N 1137. Заполнение книг покупок и книг продаж. Ведение журналов учета полученных и выставленных счетов-фактур" можно ознакомиться с образцом заполнения единого корректировочного счета-фактуры:

- в ситуации, когда данные нескольких счетов-фактур указываются раздельно в разных строках единого корректировочного счета-фактуры;

- в ситуации, когда данные нескольких счетов-фактур в едином корректировочном счете-фактуре объединяются и указываются суммарно в одной строке.

3. В едином корректировочном счете-фактуре необходимо указывать информацию обо всех счетах-фактурах, по которым осуществляется изменение стоимости товаров (работ, услуг, имущественных прав) (пп. 2 п. 5.2 ст. 169 НК РФ, пп. "а" п. 2 ст. 1, ч. 2 ст. 5 Закона N 39-ФЗ).

Есть несколько вариантов, как это можно сделать:

- продублировать строку 1б, чтобы отразить сведения обо всех счетах-фактурах, данные которых вы корректируете.

- добавить в таблицу дополнительную графу 10, где будут указываться реквизиты счетов-фактур.

- также возможно указание реквизитов счета-фактуры в графе 1 после наименования товара.

Все эти варианты приемлемы, так как на данный момент, как уже упоминалось выше, не утверждена форма единого корректировочного счета-фактуры.

4. Единый корректировочный счет-фактуру можно оформить к счетам-фактурам, выставленным в разных налоговых периодах. Правила гл. 21 НК РФ этого не запрещают.

5. В едином корректировочном счете-фактуре не следует объединять изменения по счетам-фактурам, выставленным в разной валюте. Такой вывод можно сделать, в частности, из пп. 6 п. 5.2 ст. 169 НК РФ, который не предполагает указания различных видов валют.

Специальных сроков для выставления единого корректировочного счета-фактуры Налоговый кодекс РФ не устанавливает. Следовательно, такой счет-фактуру необходимо выставить в течение пяти календарных дней с даты составления первичных документов (документа), подтверждающих согласие (уведомление) покупателя с изменением стоимости (абз. 3 п. 3 ст. 168, п. 10 ст. 172 НК РФ).

Возможно, этих первичных документов будет несколько, и они оформлены не в один день. Правил, запрещающих отражать все изменения в едином корректировочном счете-фактуре, нет. В случае формирования такого счета-фактуры, необходимо учесть следующее:

Во-первых, отсчитывать срок на выставление единого корректировочного счета-фактуры следует с самой ранней даты составления первичного документа или соглашения.

Во-вторых, при формировании единого корректировочного счета-фактуры рекомендуется учитывать, в каком налоговом периоде должно отражаться то или иное изменение стоимости (п. 10 ст. 154, пп. 4 п. 3 ст. 170, п. 13 ст. 171, п. 10 ст. 172, п. 1 ст. 173 НК РФ). Объединять изменения, которые для целей налогообложения продавцу или покупателю придется отражать в разных кварталах, нежелательно. Это связано с тем, что обобщенные данные такого счета-фактуры (например, сумму в строке "Всего увеличение (сумма строк В)") придется разделить по соответствующим налоговым периодам. Проведенное распределение сумм налога по налоговым периодам вам (или вашему покупателю) необходимо будет обосновывать и в ходе налоговой проверки. А сопоставить данные единого корректировочного счета-фактуры с показателями налоговых регистров в этом случае может оказаться затруднительно.

Стоимость товаров может измениться как в наименьшую, так и в наибольшую сторону.

1. Если в сторону уменьшения, то у продавца вычетам подлежит разница между суммами налога, исчисленными исходя из стоимости отгруженных товаров до и после такого уменьшения.

У покупателя данная разница должна быть восстановлена (т.е. начислена в бюджет).

Продавец регистрирует корректировочные счета-фактуры в книге покупок на сумму разницы (п. 13 ст. 171 НК РФ). Графы книги покупок 2б, 2в, 7, 8а, 8б, 9а и 9б заполняются на основании данных корректировочного счета-фактуры. Уточненную декларацию по НДС за тот период, когда состоялась отгрузка, ему не нужно.

Покупатель регистрирует корректировочные счета-фактуры в книге продаж на сумму разницы и также не подает уточненные декларацию за прошлый период.

2. Если в сторону увеличения, то данная разница учитывается при исчислении налога за тот квартал, в котором были составлены документы, служащие основанием для выставления корректировочных счетов-фактур (п. 10 ст. 154, ст. 163 НК РФ, пп. "б" п. 1 ст. 1, ч. 2 ст. 5 Закона N 39-ФЗ).

Это очень важный момент, так как нет необходимости, как раньше подавать уточненную декларацию и уплачивать пени.

Если же изменение стоимости в сторону увеличения произошло до 1 июля 2013 г., то изменение стоимости следует отражать в периоде отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав) (п. 10 ст. 154 НК РФ). Если отгрузка произошла в истекшем квартале, то при увеличении стоимости будет необходимо подать уточненную налоговую декларацию за данный период, доплатить НДС и пени.

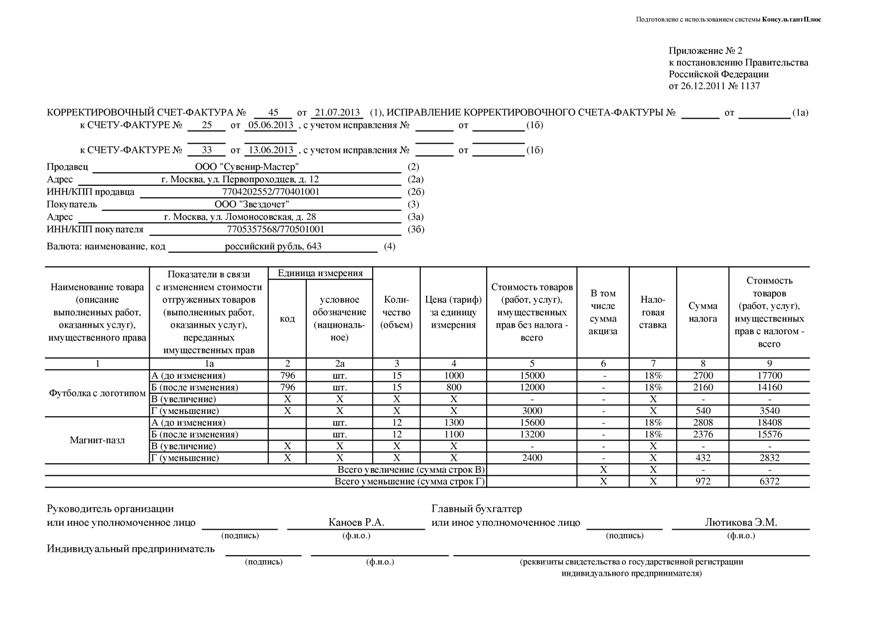

Пример:

Во II квартале 2013 г. ООО "Сувенир-Мастер" (продавец) отгрузило ООО "Звездочет" (покупателю) две партии товаров.

Дата

отгрузки

партии

товараНаименование

товараКоличество,

шт.Цена за 1 ед.,

руб.Стоимость партии, руб.

Счет-

фактураЦена

без

НДСНачислен

НДС по

ставке

18%Стоимость

без НДСНачислен

НДС по

ставке

18%Стоимость

с учетом

НДС05 июня

2013 г.Футболка с логотипом

15

1000

180

15000

2700

17700

N 25 от

05.06.201313 июня

2013 г.Магнит-пазл

12

1300

234

15600

2808

18408

N 33 от

13.06.201320 июля 2013 г. стороны подписали соглашение об уменьшении цены ранее отгруженной продукции, согласно которому цена товаров, отгруженных 05 июня 2013 г. и 13 июня, уменьшается на 200 руб.

В результате проведенного уменьшения цена и стоимость отгруженной продукции, а также суммы начисленного налога составят:

Дата

отгрузки

партии

товараСчет-

фактураНаименование

товараКоличество,

шт.Цена за 1 ед.,

руб.Стоимость партии, руб.

Цена

без

НДСНачислен

НДС по

ставке

18%Стоимость

без НДСНачислен

НДС

по ставке

18%Стоимость

с учетом

НДС05 июня

2013 г.N 25 от

05.06.2013Футболка с логотипом

15

800

104

12000

2160

14160

13 июня

2013 г.N 33 от

13.06.2013Магнит-пазл

12

1100

198

13200

2376

15576

21 июля ООО "Сувенир-Мастер" выставит покупателю единый корректировочный счет-фактуру, в котором отразит уменьшение стоимости обеих партий товаров.

В заключение отметим, что изменения, произошедшие с 1 июля 2013 года, принесли много положительных моментов. Большой вопрос остался относительно самого оформления единого корректировочного счета-фактуры. До тех пор, пока не будут даны какие-либо разъяснения и не внесены изменения в Постановление Правительства №1137 по данному вопросу, остается либо оформлять документы «по старинке» и ждать, либо начинать пользоваться предоставленным правом, но имея в виду все последствия.