Скопировать ссылку

Скопировать ссылкуДалее мы рассмотрим, нужно ли с суммы такой компенсации платить НДФЛ.

По общему правилу, на сумму компенсации работникам расходов на мобильную связь НДФЛ не начисляется (абз. 9 п. 3 ст. 217 НК РФ). Однако, как указывает финансовое ведомство, для этого в организации должны быть расчеты сумм компенсаций, а также документы, подтверждающие (письма Минфина России от 27.02.2013 N 03-04-06/5600, от 21.12.2012 N 03-04-06/3-357, от 25.10.2012 N 03-04-06/9-305, от 28.06.2012 N 03-03-06/1/326, от 27.03.2012 N 03-04-06/3-78, от 31.12.2010 N 03-04-06/6-327, от 20.05.2010 N 03-04-06/6-98, от 24.03.2010 N 03-04-06/6-47):

- принадлежность имущества сотруднику;

- использование имущества в служебных целях;

- суммы понесенных физическим лицом расходов.

При этом в целях освобождения компенсации от налогообложения необходимо соблюдать следующие условия:

- размер компенсации, предусмотренной для сотрудника, должен быть экономически обоснован. Для этого работодателю следует учитывать стоимость телефона (подтвержденную документально) и время телефонных переговоров сотрудника по служебным вопросам и в личных целях (письма Минфина России от 17.06.2009 N 03-04-06-01/138, УФНС России по г. Москве от 21.01.2008 N 28-11/4115, от 28.08.2007 N 28-17/1269);

- в наличии должны быть документы (их заверенные копии), подтверждающие право собственности работника на используемое имущество (письмо Минфина России от 17.06.2009 N 03-04-06-01/138);

- телефонные переговоры работника должны носить служебный характер. Документально подтвердить это могут счета оператора связи, их детализация с указанием номеров абонентов (письма УФНС России по г. Москве от 21.01.2008 N 28-11/4115, от 28.08.2007 N 28-17/1269).

Возмещение работникам произведенных ими расходов по оплате услуг связи с использованием сотовых (мобильных) телефонов в производственных целях также не облагается НДФЛ. Это следует из п. 3 ст. 217 НК РФ. Минфин России в письме от 13.10.2010 N 03-03-06/2/178 подтверждает это. Контролирующие органы отмечают, что оплата служебных переговоров работнику производится в интересах не физического лица, а самой организации. Следовательно, налогооблагаемого дохода у работника в таком случае не возникает (см. также постановления ФАС Московского округа от 28.01.2010 N КА-А40/15468-09, ФАС Северо-Кавказского округа от 18.06.2009 N А53-14011/2008-С5-14, ФАС Северо-Западного округа от 23.06.2008 N А42-5160/2007, ФАС Уральского округа от 12.02.2008 N Ф09-234/08-С2).

Работодатель самостоятельно определяет экономически обоснованный размер (лимит) возмещения, связанного с оплатой услуг связи. Заметим, что судьи ФАС Северо-Западного округа полагают, что если внутренними документами организации предусмотрено использование телефона только в служебных целях, то компенсировать расходы на оплату сотовой связи можно в полном размере (постановление от 21.11.2006 N А05-2791/2006-9).

Указанное возмещение не облагается НДФЛ при условии, что:

- организация проводит анализ переговоров работника в рамках выделенного лимита на предмет их соответствия служебным целям. Для этого следует использовать детализированный отчет сотового оператора (письмо Минфина России от 13.10.2010 N 03-03-06/2/178 (п. 2));

- подтверждены факт наличия расходов по оплате услуг связи и служебный характер телефонных переговоров работника (постановления ФАС Уральского округа от 22.04.2009 N Ф09-2210/09-С2, ФАС Северо-Западного округа от 06.03.2007 N А56-10568/2005).

При этом ФАС Центрального округа в постановлении от 24.06.2011 N А35-8471/2009 обратил внимание на то, что ни Налоговый кодекс, ни трудовое законодательство не содержат перечня документов, которыми подтверждается производственный характер разговоров. Соответственно, работодатель вправе самостоятельно утвердить (приказом или иным локальным нормативным актом) необходимые для такого обоснования документы.

Чтобы учесть в расходах компенсацию работникам мобильной связи:

- такая обязанность работодателя должна быть предусмотрена трудовыми или коллективными договорами;

- должен быть заключен договор с оператором сотовой связи, то есть симка должна быть оформлена на компанию;

- следует прописать такую оплату в должностных инструкциях;

- необходимо издать приказ с перечнем лиц, кому оплачивается сотовая связь, с указанием номеров их телефонов;

- иметь счета от операторов на оплату услуг связи.

При постоплатной системе желательно в упомянутом перечне прописать лимит, который может проговаривать конкретный работник. Налоговики при проверках часто требуют распечатку переговоров работника: по ней смотрят также на время разговоров рабоника - рабочее или нерабочее, выходные дни или в период отпуска. Установив лимит в отношении конкретного работника, вы уберегаете себя от такой дотошной проверки. Ведь в пределах лимита вы сможете учитывать расходы на сотовую связь без проблем с налоговиками.

В пределах лимита обязнности уплатить НДФЛ и страховые взносы не возникает. Если работник проговорил сверх лимита, а вы ему долг простили, то на оплату сверхнормы надо начислить и НДФЛ, и страховые взносы. Если работник компенсировал компании сверхрасходы, НДФЛ и страховые взносы платить не надо.

Практика показывает, что налоговики особо не придираются в случае безлимитных тарифов. То есть данный вариант выгоднее для компании.

Также необходимо отметить, что если компании принадлежит только симкарта, а телефон работник использует свой, то налоговики могут заявить, что это неправомерно. Поэтому лучше:

- либо выплачивать работнику символическую компенсацию за использование его личного телефона в рабочих целях, предусмотрев ее в трудовых договорах;

- либо приобрести телефоны для работников, пусть и самые дешевые, оприходовав их в организации и оформив их выдачу работникам.

Тогда претензий со стороны налоговиков быть не должно.

Но не забывайте, что телефоны стоимостью свыше 40 000 рублей (например, iPhone для директора) будут амортизироваться.

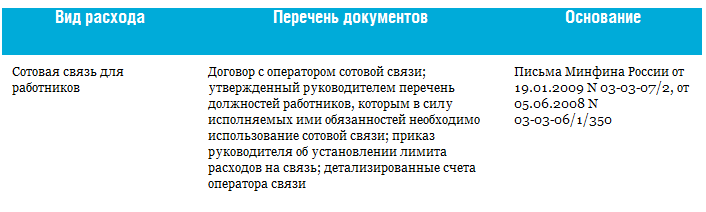

Какие документы требуют оформлять контролирующие органы для подтверждения расходов на сотовую связь.

Однако Налоговый кодекс и другие нормативные правовые акты не обязывают иметь детализированный отчет оператора обо всех телефонных соединениях и тем более расшифровку к такому отчету. Об этом говорят и судебные органы (см., постановления ФАС Московского округа от 29.01.2010 N КА-А40/14759-09-2, от 03.06.2009 N КА-А40/4697-09-2, ФАС Поволжского округа от 23.05.2008 N А55-10554/07, ФАС Центрального округа от 06.03.2009 N А35-4080/07-С8). Примечательно, что ранее Минфин России не указывал на необходимость детализированных отчетов оператора (письмо от 13.10.2006 N 03-03-04/2/217).

Договор на оказание услуг связи может быть заключен непосредственно с работником, а организация компенсирует работнику его затраты. Такие расходы, по нашему мнению, подтверждаются теми же документами, как и в случае, если договор с оператором связи заключен от имени организации. В то же время УФНС России по г. Москве полагает, что детализированного отчета оператора недостаточно для подтверждения производственного характера переговоров. По мнению налоговиков, к отчету необходимо приложить составленную организацией в произвольной форме расшифровку, которая подтверждает, что переговоры велись с контрагентами или потенциальными контрагентами налогоплательщика (письмо УФНС России по г. Москве от 18.06.2009 N 16-15/061735).

Редакция журнала «Зарплата»