Скопировать ссылку

Скопировать ссылку

Управление по целям как концепция

- Каков целевой рынок для компании, какой его потенциал и рыночные тенденции, какие потребности потребителя не удовлетворяются должным образом продуктами и услугами, предлагаемыми ему сегодня,

- Каких финансовых результатов бизнес должен достичь, чтобы удовлетворить ожиданиякредиторов и акционеров,

- Как нужно перестроить процессы для оптимальной работы с клиентами,

- Какие знания и технологии нужны, чтобы обеспечить эффективность ключевых бизнес-процессов и запросы клиентов?

- Финансы ("какой хотят видеть компанию акционеры и инвесторы");

- Клиенты ("как оценивают компанию и ее продукты/услуги покупатели");

- Бизнес-процессы ("какие показатели должны иметь внутренние бизнес-процессы компании");

- Персонал, инновации и развитие ("какие знания и технологии нужны для построения оптимальных бизнес процессов и реализации конкурентных преимуществ").

- Повышается эффективность управления, и сокращаются расходы на него. Значительно снижается участие высшего менеджмента в оперативном управлении. Для собственника появляется возможность передать полномочия по управлению компанией наемному руководителю без потери контроля.

- Происходит значительное улучшение основных бизнес-показателей (объем продаж, прибыль, удовлетворенность клиентов, объем производства, качество) при сохранении размера фонда на оплату труда.

- Рост эффективности бизнес-процессов и динамики развития компании. Происходит это благодаря регулярному контролю и системе премирования персонала, завязанной показатели результативности бизнес-процессов.

- Растет скорость доведения задач до сотрудников, значительно улучшается исполнительская дисциплина. Действия руководства становятся более понятными и предсказуемыми для коллектива. Для персонала создаются реальные материальные и психологические стимулы для самосовершенствования и развития.

- Сотрудники становятся более инициативными и самостоятельными в решении повседневных задач. Снижается оперативная загрузка руководителя, появляется больше времени на планирование и прогнозирование.

- Система сбалансированных целевых показателей позволяет руководителю контролировать работу организации в режиме реального времени, своевременно вносить коррективы в ход работы. При наличии сигнала о переходе целевого показателя в критическую зону, руководитель может принять упреждающие действия, направленные на предотвращение потерь.

- Совершенствуется планирование. Организация становится проактивной за счет того, что действия руководителя направлены на использование рыночных возможностей, а не разрешение возникших проблем.

Карта сбалансированной системы показателей верхнего уровня

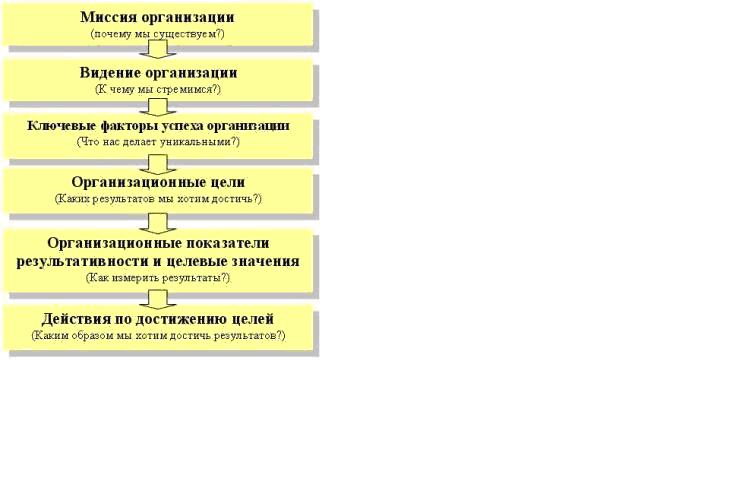

Сформировать карту организационных целей верхнего уровня каждая компания может самостоятельно, пройдя по всем указанным этапам. Начать необходимо с того, чтобы сформировать единое представление о предназначении бизнеса у собственников и топ-менеджеров. Это делается через формулирование миссии, объединяющих ценностей, принципов корпоративной этики и культуры. По мере перехода от этапа к этапу происходит конкретизация формулировок: если миссия может быть описана в абстрактной форме, то показатели результативности и действия по достижению целей должны быть предельно конкретными.

Миссия описывает уникальность организации и обосновывает, зачем она существует. Это та роль, которую организация отводит для себя в обществе, определяет для чего и для кого она создана, какие потребности удовлетворяет. Миссия должна создавать ощущение единства в действиях сотрудников.

Видениеописывает картину желаемого будущего организации, в отличие от миссии, привязано к конкретному времени. Видение показывает, чего организация стремится достичь, что важно для ее процветания.

Ключевые факторы успеха значимы для выживания и процветания организации. Ключевые факторы организации определяют ее уникальность и описывают бизнес - успех фирмы.

Цели организации представляют собой измеримые результаты, которые необходимо достичь в краткосрочной перспективе для реализации стратегического видения. Цели непосредственно вытекают из ключевых факторов успеха и являются показателями достижения этих факторов. Напомним, что цели в карте ССП верхнего уровня распределяются в соответствии с основными проекциями, о которых сказано выше.

Показатели результативности(меры результата) используются для оценки функционирования конкретного процесса. Показатели позволяют сделать цели измеримыми. Набор показателей позволяет руководителям оценивать динамику изменения управляемых объектов и процессов, позволяет предпринимать действия направленные на ускорение достижения целей.

Рассмотрим пример карты целей верхнего уровня.

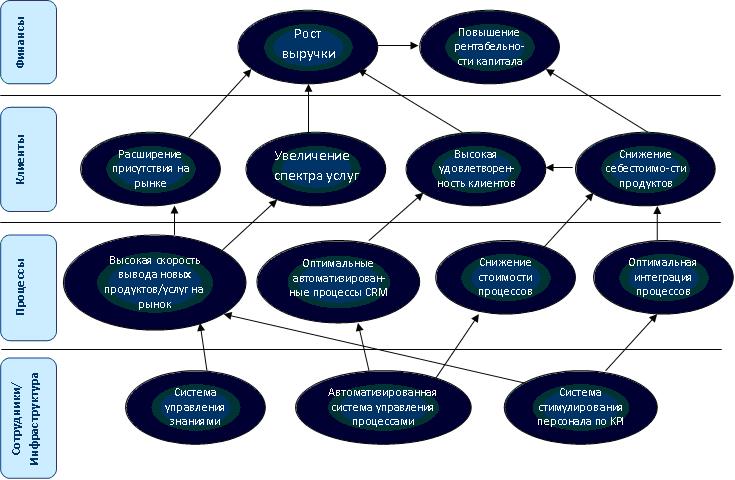

Основоположники ССП, Р. Каплан и Д. Нортон, утверждают, что стратегия представляет собой набор гипотез о причинах и следствиях. Правильно разработанная ССП должна с одной стороны демонстрировать наличие устойчивых причино-следственны связей между целями различных перспектив, а с другой стороны обеспечивать измерение степени достижения этих целей. Как видно на рисунке, цели четырех проекций системы показателей взаимодействуют между собой. Так, если в качестве основополагающей цели компании декларируется увеличение рентабельности капитала, то в качестве возможных способов ее достижения могут выступать такие цели как повышение лояльности со стороны существующих клиентов и увеличение количества вновь привлеченных клиентов (соответствующие показатели располагаются в клиентской проекции). При этом повышение удовлетворенности и лояльности клиентов, а также увеличение количества вновь привлеченных клиентов связано с повышением эффективности ряда сервисных бизнес-процессов, а это в свою очередь является следствием повышения квалификации персонала и использования ряда новых технологий.

С другой стороны,некоторые причинно-следственные связи могут иметь обратную зависимость, так цель «снижение затрат на ФОТ», может войти в противоречие с целью «снижение текучести кадров». У сотрудников разных уровней может существовать соблазн получения высоких финансовых показателей в короткие сроки, что может идти в ущерб долгосрочным целям, например лояльности клиентов и персонала. В связи с этим при разработке карты показателей необходимо провести «балансирование» целей (и значений показателей) между собой, чтобы исключить явные противоречия, и создать сбалансированную карту целей и показателей.

Несмотря на очевидность приведенных выше причинно-следственных связей, на практике такая зависимость между целями не будет жесткой и устойчивой. Связано это с тем, что внешних и внутренних факторов, влияющих на планируемые показатели, может быть значительно больше, чем те, которые учтены в карте ССП. Поэтому, создание автоматизированного инструмента, который мог бы использоваться в анализе достижимости целей карты ССП, представляется затруднительным. Сравнительно новым словом в этой области является концепция нечетких знаний. Примером такого знания может быть умозаключение «Если удовлетворенность потребителей сохранится высокой, то продажи с высокой степенью ожидания вырастут в течение одного квартала на 10-15%». Нечеткими в этом правиле будут не только словесные описания, но и числовые оценки. Использование этой концепции может быть использовано для создания модели, а в дальнейшем и разработки автоматизированного инструмента, который позволит определять степень реалистичности стратегии и устойчивости причинно-следственных связей.

Каскадирование целей

Следующим этапом разработки сбалансированной системы показателей является установление связей между целями на всех уровнях иерархии – от высшего менеджмента (карты ССП верхнего уровня) до конкретных исполнителей. Делается это путем определения целей и показателей для каждого уровня. При этом показатели группируются в матрицу результативности или карту ССП подразделения (сотрудника). В матрицу показатели включаются с указанием веса, при этом сумма весов всех показателей должна быть равна 100%. Это позволяет рассчитывать итоговый показатель результативности сотрудника по матрице и использовать егов премировании и стимулировании. Карта ССП группирует цели и/или целевые показатели в разрезе проекций и обычно содержит причинно-следственные связи между ними.Такой подход более удобен для комплексной оценки реализации стратегии, выявления причин успехов и неудач тех или иных усилий.

Распространенным явлением в России является ситуация, когда в крупных компаниях целевое управление используется только для 15-20 топ-менеджеров. Это не позволяет получить ощутимый рост эффективности на всех уровнях управления компании. Матрица показателей или карта ССП в идеале должна быть разработана для всех должностей. При этом цели подразделений и сотрудников должны органично вписываться в карту ССП верхнегоуровня.

Для эффективного мониторинга и управления необходимо выбирать такие цели и показатели, частота измерений которых соответствует, с одной стороны, скорости происходящих изменений, а с другой стороны, уровню в иерархии компании сотрудника, отвечающего за эту цель (показатель). Важно помнить, что чем выше должность в иерархиикомпании сотрудника, тем больше необходимо выбирать период для оценки результативности его деятельности. Например, на верхнем уровне оправдано использование финансового показателя ROI, рассчитываемого за квартал или год, а на нижнем уровне в качестве финансовых показателей целесообразно использовать «объем и маржинальность продаж», измерять которые можно ежедневно. Это объясняется тем, что на верхнем уровне ССП измеряются показатели всего бизнеса, где динамика протекающих процессов ниже, чем на нижних уровнях.

Другими словами измерение степени достижения целей на верхнем уровне (топ-менеджмента) целесообразно не чаще одного раза в квартал или полугодие, на среднем уровне (руководителей подразделений) периодичность отслеживания изменений может происходить с периодичностью месяц или квартал. На нижнем уровне иерархии (рядовые сотрудники и специалисты) могут выбираться показатели, которые будут измеряться ежемесячно, еженедельно или даже ежедневно.

Некоторые консультантыотмечают, что компания должна иметь не менее двух независимых систем показателей: для стратегического контроля и операционного. Однако это нецелесообразно по ряду причин: во-первых, потребуется в два раза больше ресурсов на разработку и поддержание двух систем показателей. Во-вторых, для реализации стратегических целей может потребоваться изменить принципы оценки операционной результативности. Для этого необходимо обеспечивать постоянное согласование двух систем показателей, чтобы операционная эффективность не шла вразрез с реализацией стратегических целей. В-третьих, для стимулирования персонала правильно использовать одну систему координат и показателей, иначе может произойти дезориентация сотрудников и положительный эффект внедрения ССП будет потерян.

Техника описания целей. Метод SMART

Для формулировки целей и подбора целевых показателей применяется метод SMART (в переводе с английского – умный). Аббревиатура расшифровывается по первым буквам характеристик, которым должны соответствовать цели и задачи:

Specific – Конкретность, специфичность

Measurable – Измеряемость

Acheivable – Достижимость

Relevant – Соответствие контексту

Time-related – Ограниченность по времени

S - specific, significant, stretching - конкретная, значительная. Цель должна быть четкой, однозначной. Цель должна быть четко и конкретно определена и сформулирована, а результат, который необходимо получить, понятен всем, кто связан с ее достижением.

M - measurable, meaningful, motivational - измеримая, значимая, мотивирующая. Цель должна быть измерима, в этом случае результат можно посчитать. Измеримость подразумевает наличие критериев (измерителей), которые позволяют определить, достигнута цель или нет. Цель, у которой нет критерия измеримости, невозможно достигнуть. Успешность достижения цели определяется именно сопоставлением запланированного и фактического результата.

A – Acheivable, attainable, agreedupon, achievable, acceptable, action – oriented – достижимая, согласованная, ориентированная на конкретные действия.Необходимо адекватно оценивать ситуацию и понимать, что цель достижима с точки зрения внешних и внутренних ресурсов, которыми располагает организация, подразделение, сотрудник.Характеристика достижимости очерчивает объективные верхние границы цели. При установке цели руководитель должен понимать, как эту цель достигнуть и какие для этого потребуются ресурсы и знания. Конечно, хорошие цели требуют от людей определенных усилий в их достижении, но усилия должны быть приемлемыми, иначе такие цели будут только демотивировать.

R - realistic, relevant, reasonable, rewarding, results - oriented - реалистичная, уместная, полезная и ориентированная на конкретные результаты.Цель должна находиться в области ответственности сотрудника, он должен обладать полномочиями, иметь возможности и ресурсы для ее достижения. Цель должна быть реалистичной и уместной в данном контексте, быть элементом общей схемы реализации видения и миссии организации, это делает ее более привлекательной для всех участников.

T - time - based, timely, tangible, trackable - на определенный период, своевременная, отслеживаемая. Ограниченность по времени. Срок достижения цели – одна из главных составляющих цели, он определяется либо датой, либо охватывает какой-то период. Ограниченность по времени подразумевает то, что при невыполнении этого условия (цель достигнута позже или раньше срока), ее смысл может быть потерян.

Целевое управление и другие инструменты руководителя

Все существующие управленческие инструменты (формализация и оптимизация бизнес-процессов, бюджетное управление, система менеджмента качества и др.) направлены на повышение эффективности бизнеса. Другими словами, их используют ради достижениябизнес-целей с наименьшими затратами и в минимальные сроки. Применяя любую технологию,руководитель должен понимать, каких целей с ее помощью он хочет добиться. Целевое управление позволяет увязать все инструменты управления в единую систему.

Целевое управлениелегко интегрируется с такими управленческими инструментами, как:

- система бюджетного управления применяется для определения и анализа финансовых показателей,

- управление отношениями с клиентами (CRM) определяет показатели для «клиентской» перспективы,

- система менеджмента качества, инструменты планирования производства и оперативного учета позволяют получить показатели для перспективы внутренних процессов и.т.п.

Эти инструменты значительно упрощают сбор фактических показателей для анализа результативности сотрудников, подразделений и бизнес-процессов, поскольку тесно связаны с целевым управлением. Для определения корректных плановых значений по показателям, необходимо собрать определенныйобъем статистической информации по предыдущим периодам. Фундаментом, поддерживающим в рабочем состоянии все перечисленные инструменты, должна стать EPR-система.

Существует ошибочное мнение, что применение целевого управления и ССП оправданно исключительно для крупных предприятий. Причина этого в сложности системы, высокой стоимости ее разработки, внедрения и поддержания. Однако если присмотреться к работе руководителя малого и среднего бизнеса, окажется что он планирует деятельность и принимает управленческие решения, также опираясь на разнообразные показатели (иногда неосознанно), данные по которым получает из различных источников:

- учетные системы (размер запасов на складах, уровень ликвидности, количество заказов и т.д.),

- взаимодействие с клиентами и анализ текущей деятельности (удовлетворенность продуктами и услугами, скорость исполнения заказов и т.п.).

Однако при таком подходе сбор данных происходит ситуационно, нерегулярно, часть решений принимаются не на основе фактов, а интуитивно, много времени тратится на анализ ситуации и контроль. Такое управление можно назвать «ручным», несбалансированным. Это подобно тому, как водитель автомобиля поочередно управляет каждым колесом. По мере роста бизнеса, такая практика будет вести к перегрузке руководителя, и как следствие отразится на эффективности бизнеса, ограничит возможности его развития.

Наибольшие затраты при использовании систем целевого управления (ССП в т.ч.) в малом и среднем бизнесе складываются из работы по регулярномусбору и хранению таких показателей.Применение автоматизированного инструмента делает использование ССП и целевого управления доступным для любых предприятий, в том числе и малых.

[1] А. Литягин. Сборник “Реальное Целевое управление”