Скопировать ссылку

Скопировать ссылку

Декларацию по ЕНВД за 1 квартал 2015 года бухгалтеры будут сдавать на новом бланке. Он утвержден приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353. Этим же приказом утвержден электронный формат.

Имейте ввиду, что на старом бланке инспекторы вправе не принять отчетность (п. 3 ст. 80 НК РФ). И если вовремя ее не переделать, то декларация будет считаться не сданной. Это может привести к блокировке всех счетов компании и штрафу минимум 1000 руб. (подп. 1 п. 3 ст. 76, ст. 119 НК РФ).

Срок сдачи декларации и срок уплаты налога различаются. Декларацию следует представить в налоговую инспекцию до 20 апреля включительно. Уплатить налог можно 27-го числа. Срок оплаты переносится с 25 апреля, поскольку он выпал на субботу (п. 1 ст. 346.32 НК РФ).

В целом новая форма декларации похожа на предыдущую. Она также включает в себя титульный лист и три раздела, которые как раз и претерпели изменения.

Первый раздел

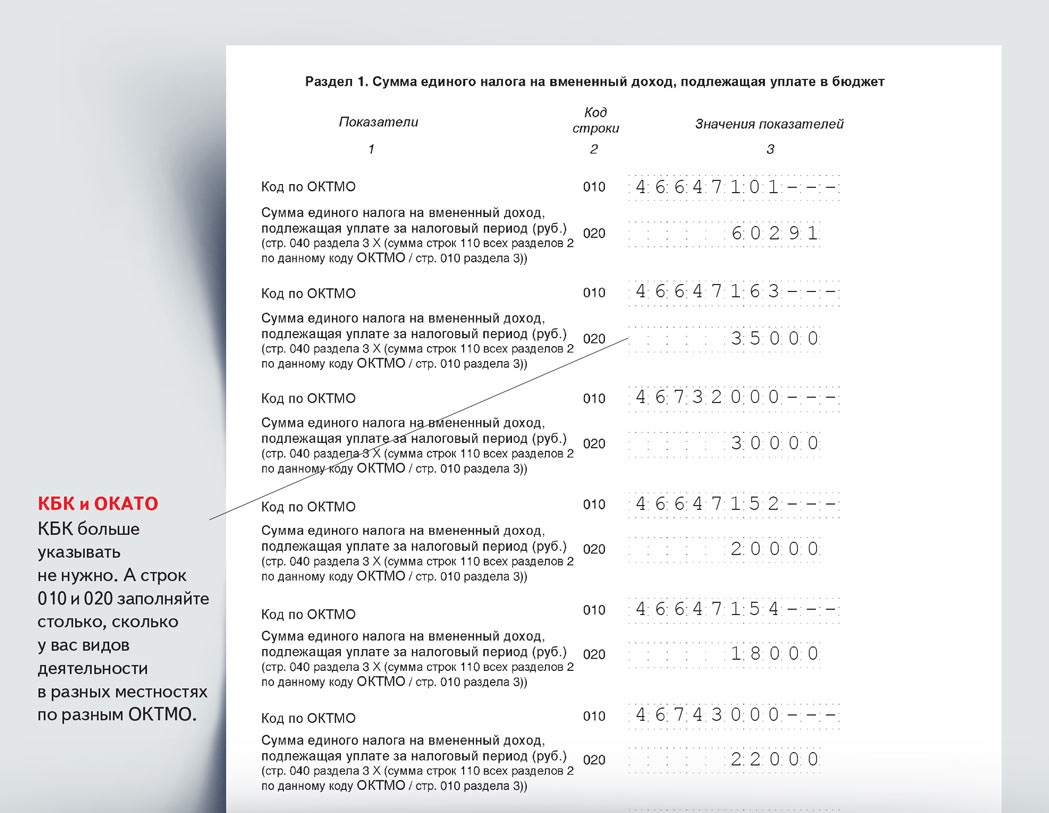

В обновленной декларации по ЕНВД за 1 квартал 2015 года больше не нужно указывать КБК. Но для ОКТМО отведено сразу несколько строк. Это нужно, чтобы обеспечить раздельный учет, если компания или предприниматель занимаются деятельностью, облагаемой ЕНВД, в разных местностях. При заполнении этого показателя, под который отводится одиннадцать знакомест, свободные клеточки можно оставить пустыми или поставить в них прочерки. Например, для восьмизначного кода по ОКТМО 12345678 в поле «Код по ОКТМО» записывается значение из одиннадцати символов «12345678 – – – ».

По строке 020 указывают сумму ЕНВД к уплате. Обратите внимание: его рассчитывают отдельно по каждому ОКТМО.

Если строк 010 и 020 будет недостаточно, то нужно заполнить два или несколько листов раздела 1 декларации.

Пример

ООО «Рассвет» занимается розничной торговлей в городах Московской области и применяет спецрежим в виде ЕНВД. К уплате были начислены следующие суммы ЕНВД:

Пушкино (ОКТМО 46 647 101) — 60 291 руб.;

Софрино (ОКТМО 46 647 163) — 35 000 руб.;

Ивантеевка (ОКТМО 46 732 000) — 30 000 руб.;

Ашукино (ОКТМО 46 647 152) — 20 000 руб.;

Зеленоградский (ОКТМО 46 647 154) — 18 000 руб.;

Красноармейск (ОКТМО 46 743 000) — 22 000 руб.

Раздел 1 декларации по ЕНВД будет выглядеть, как показано ниже.

Второй раздел

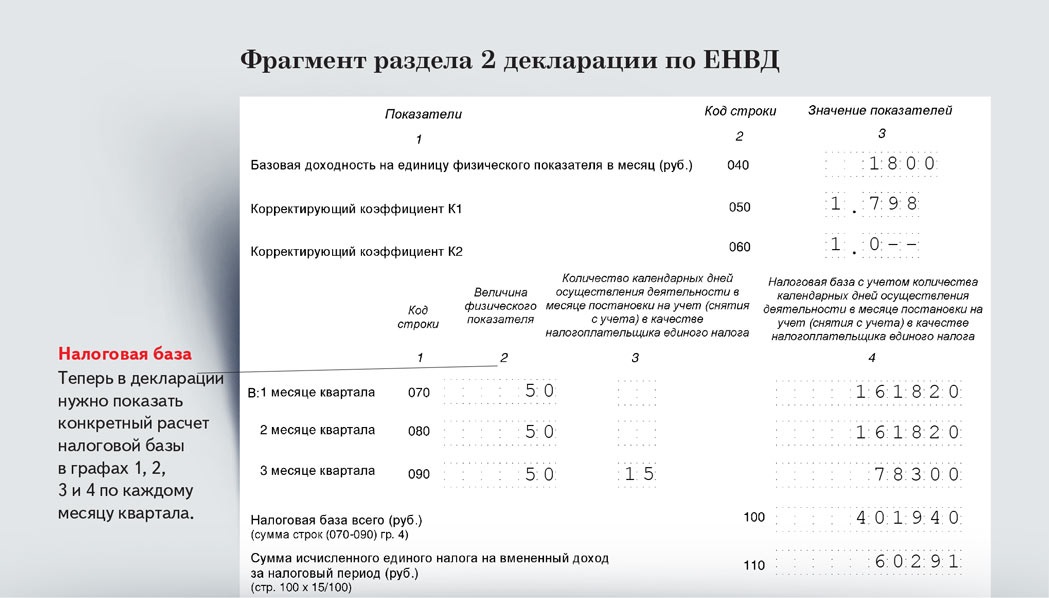

Раздел 2 обновленной декларации заполняют отдельно по каждому виду предпринимательской деятельности. А если им занимаются в нескольких отдельно расположенных местах, то его заполняют отдельно по каждому из кодов ОКТМО. То есть если у компании есть два магазина в разных городах, то раздел 1 будет общий, а раздел 2 по каждому магазину — отдельный (п. 5.1 Порядка, утв. приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353).

В этом разделе теперь не нужно писать коды оказываемых услуг по ОКУН. Но теперь тут есть новые графы 1, 2, 3 и 4 в строках 070—090. В предыдущей декларации их не было. По этим строкам в графе 4 рассчитывается налоговая база за каждый месяц отчетного периода. В расчет принимаются величина физического показателя в графе 2 этих строк и базовая доходность, скорректированная на коэффициенты К1 и К2. Они в этом случае указываются в графе 3 строк 050 и 060. Чтобы определить показатель для заполнения графы 4 строки 070, нужно перемножить показатели строк 040, 050, 060 и графы 2 строки 070 (подп. 7 п. 5.2).

Аналогично рассчитываются значения для заполнения графы 4 строк 080 и 090. Только в качестве четвертого множителя берутся значения графы 2 строк 080 и 090 соответственно, которые аналогичным образом перемножаются на коэффициенты и базовую доходность.

Если постановка на учет или снятие с учета в качестве плательщика ЕНВД случилась в средине месяца, то налоговую базу, указываемую в графе 4 по строкам 070—090, нужно скорректировать на количество отработанных календарных дней. В этом случае ее нужно разделить на количество календарных дней в соответствующем месяце и умножить на количество отработанных дней. Как в образце ниже.

В строке 100 раздела 2 указывают величину вмененного дохода за отчетный квартал по соответствующему виду деятельности (подп. 8 п. 5.2 Порядка). Для этого значения графы 4 по строкам 070— 090 суммируются. Сумму налога по виду деятельности, которую необходимо заплатить за отчетный квартал, указывают в строке 110. Для ее расчета значение по строке 100 умножают на ставку 15 процентов.

Пример

ООО «Рассвет» занимается розничной торговлей непродовольственными товарами в городском поселении Пушкино Московской области в магазине с площадью торгового зала 50 кв. м. Базовая доходность установлена в размере 1800 руб. Коэффициент К1 — 1,798; К2 — 1,0. 16 марта магазин прекратил свою работу.

Раздел 2 декларации по ЕНВД за 1 квартал 2015 года будет выглядеть так, как показано выше.

Третий раздел

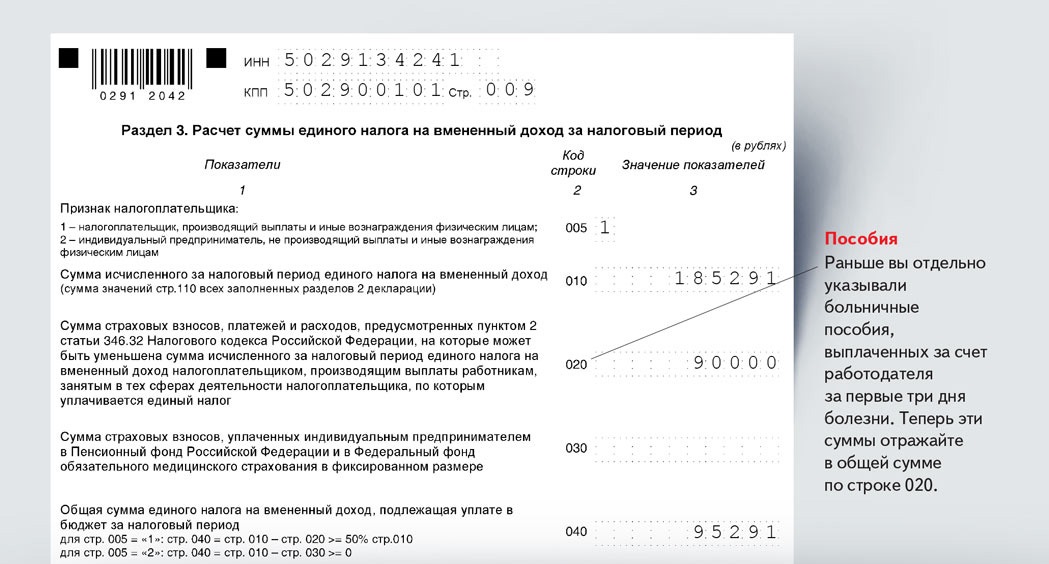

Изменения в разделе 3 прежде всего связаны с тем, что предприниматели, не имеющие наемных работников, вправе уменьшить ЕНВД на всю сумму взносов, уплаченных в ПФР и ФФОМС, исчисленных исходя из стоимости страхового года (п. 2.1 ст. 346.32 НК РФ). В то же время организации и предприниматели, выплачивающие наемным работникам зарплату, как и прежде, вправе уменьшить налог только в пределах 50 процентов от его суммы.

В обновленную декларацию в связи с этим введена новая строка 005. В ней указывается признак налогоплательщика в зависимости от того, есть у него наемные работники, которым он платит зарплату, или нет. Соответственно 1 или 2.

Строка 010 осталась прежней. В ней указывается сумма исчисленного ЕНВД (сумма значений в строке 110 всех заполненных разделов 2 декларации).

А вот сумма страховых взносов с выплат работникам и сумма уплаченных страховых взносов индивидуальным предпринимателем за себя отражаются отдельно по строкам 020 и 030 соответственно (подп. 3, 4 п. 6.1 Порядка). Напомним, что такого деления в прежней декларации не было. Но строк все равно стало меньше. В прошлогодней декларации отдельно указывались страховые взносы и пособия по временной нетрудоспособности, выплаченные за счет работодателя за первые три дня болезни. Для этого предназначались строки 030 и 040 соответственно. Теперь эта позиция включена в общую сумму строки 020, на которую можно уменьшать налог. В строку 010 прежней декларации переносилась налоговая база, начисленная во всех разделах 2. Теперь этого показателя нет.

По строке 040 показывают общую сумму ЕНВД к уплате за первый квартал (подп. 5 п. 6.1 Порядка).

Пример

ООО «Рассвет» начислило ЕНВД за I квартал в сумме 185 291 руб. Сумма уплаченных страховых взносов составила 85 000 руб., а пособие по временной нетрудоспособности за счет компании — 5000 руб.

Раздел 3 декларации по ЕНВД будет выглядеть, как показано ниже.