Скопировать ссылку

Скопировать ссылку

Разовое списание малоценных и быстро изнашиваемых предметов стоимостью не более 150,00 евро

Малоценные и быстро изнашиваемые предметы (МБП), стоимость приобретения или изготовления которых составляет 150,00 евро и менее, могут амортизироваться в общем порядке. Однако применение общего правила чрезмерно трудоёмко, поэтому на практике применяется редко. Альтернативно такие предметы могут списываться сразу в полном объёме на производственные затраты в год приобретения или изготовления (единовременная амортизация). При этом отсутствует необходимость записи таких основных средств в специальный журнал (каталог). Расходы на приобретение или изготовление в этом случае отражаются на счетах, соответствующих их происхождению, например, на счёте "6800 Товары для офиса", "6822 Телефонные издержки", "6060 Материал для ремонта".

Пример

Настольная лампа стоимостью 50 евро (нетто) приобретена за наличный расчёт.

Бухгалтерская запись приобретения лампы имеет следующий вид:

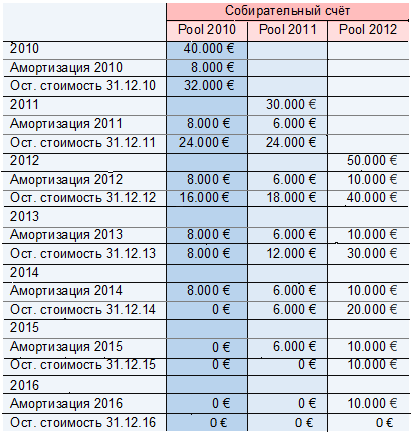

Амортизация основных средств стоимостью от 150,01 до 1.000,00 евро с помощью собирательного счёта (Pool)

Основные средства со стоимостью приобретения или изготовления от 150,01 до 1.000,00 евро могут амортизироваться либо по общему правилу в течение срока эксплуатации, либо в течение 5 лет с помощью собирательного счёта (Pool). Применение собирательного счёта не является обязательным, принимается в качестве альтернативы общепринятому порядку амортизации (право выбора) и служит упрощению расчётов амортизационных отчислений для малоценных и быстроизнашиваемых предметов основного капитала.

Амортизация с помощью собирательного счёта (пул-амортизация) не учитывает момент приобретения имущества в отчётном году, а начисляется на полный год в размере 20 % стоимости основных средств, даже если имущество приобретено 31 декабря. Следовательно, нет необходимости рассчитывать амортизационные отчисления пропорционально месяцам эксплуатации.

Момент выбытия основных средств из имущества предприятия (досрочный или сверхсрочный) также не принимается во внимание. Пул-амортизация не прекращается и не продлевается даже в случае уничтожения предметов, например, пожаром, наводнением, кражей и т.д., а длится ровно 5 лет.

Оба варианта являются взаимоисключающими, поэтому не допускается их одновременное применение для одного и того же имущества. Если для приобретённых в текущем году, например, офисных стульев принята амортизация с собирательного счёта, их следует списывать в таком же порядке в последующих годах, т.е. по 20% в течение 5 лет. Офисные стулья, которые планируется приобрести в следующем году, могут амортизироваться линейно исходя из срока эксплуатации, либо через собирательный счёт, либо списываться единовременно (если стоимость стула не превышает 150 €). Важно, чтобы право выбора исполнялось единообразно.

Малоценные и быстроизнашиваемые предметы со стоимостью приобретения или изготовления от 150,01 до 1.000,00 евро должны учитываться в специальном журнале (каталоге).

Пример

Банковским переводом оплачено приобретение ноутбука стоимостью 700,00 евро (нетто):

Бухгалтерская запись для ноутбука:

В этом же году на счёте 0891 учтены расходы на приобретение письменного стола (500,00 €) и шкафа (800,00 €).

a) Рассчитайте сумму амортизации собирательного счёта за 1 год.

b) Сделайте необходимую бухгалтерскую проводку.

Решение.

a) Расходы на приобретение составляют 2.000,00 € (= 700,00 + 500,00 + 800,00). 20% от 2.000,00 € дают в итоге сумму амортизации за 1 год в размере 400,00 €.

b) Бухгалтерская проводка амортизации собирательного счёта за 1 год:

Основные средства стоимостью от 150,01 до 410.00 евро нетто (без НДС) могут амортизироваться альтернативно общему порядку (списание в течение срока эксплуатации) и пул-амортизации посредством разового (единовременного) списания их стоимости в полном объёме в год приобретения или изготовления. Отличие от первого варианта (стоимость не превышает 150,00 €) заключается в том, что малоценные и быстроизнашиваемые предметы стоимостью от 150,01 до 410.00 евро должны учитываться в постоянно ведущемся журнале основных средств (каталоге) с указанием даты приобретения, изготовления или вклада, а также расходов на приобретение или изготовление.

Предусмотрены следующие счета бухгалтерского учёта:

- 0780 Малоценные и быстро изнашиваемые машины и оборудование;

- 0880 Малоценные и быстро изнашиваемые предметы в области "Управление и сбыт".

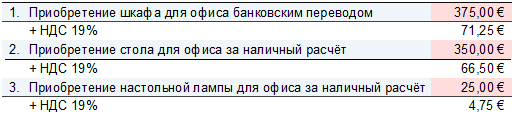

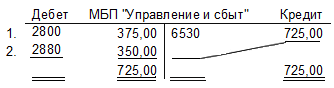

Пример

Бухгалтерские проводки:

Если Вы стремитесь к минимально возможному налогообложению прибыли, Вам необходимо придерживаться следующего выбора:

- При длительном сроке службы основных средств, стоимость которых лежит в диапазоне от 150,01 € до 410,00 €, единовременное (разовое) списание в год приобретения или изготовления более благоприятно.

- Основные средства стоимостью от 410,01 € до 1.000,00 € и сроком эксплуатации более 5 лет предпочтительнее амортизировать через собирательный счёт.

- Если в расходах на приобретение или изготовление основных средств, стоимость которых лежит в диапазоне от 150,01 € до 410,00 €, преобладают предметы стоимостью 410,00 € и более, а срок эксплуатации предусмотрен менее 5 лет, то наиболее благоприятна амортизация по общему правилу, т.е. линейно (равномерно) в течение срока службы.

Тем не менее, только точный сравнительный расчёт (смотрите приведённый выше пример) ведёт в любом случае к выбору правильного решения.