Скопировать ссылку

Скопировать ссылку

В первую очередь необходимо определить направления и последовательность осуществляемого аналитического разложения. С этой целью напомним, что более 60 % выручки Исследуемого предприятия за последний отчетный год обеспечено за счет производства и реализации кирпича; около 25 % – метизов; 15 % – сухих строительных смесей. Указанные виды производств и предлагается принять в качестве "центров деятельности", в разрезе которых будет производится аналитическое разложение. Исходя из этого, в составе выборки конкурентов в качестве корреспондирующих центров деятельности логично определить ЗАО "Кирпичный завод" (в сопоставлении с производством кирпича), ЗАО "Метизы" (в сопоставлении с производством метизов) и ООО "Строительные смеси" (в сопоставлении с производством строительных смесей).

Таким образом, анализ уровня конкурентоспособности ООО "Строительные материалы" за 2009 г. предлагается произвести сначала в разрезе обособленных центров деятельности (структурных подразделений по видам продукции), а далее осуществить аналитическое разложение коэффициента операционной эффективности в отношении "проблемных" подразделений. Для анализа коэффициента конкурентоспособности в разрезе обособленных центров деятельности нам потребуются следующие исходные данные.

По Исследуемому предприятию:

| Обособленный центр деятельности | Год | Выручка | Затраты | Чистая прибыль |

| Кирпичи | 2008 | 187 104 | --- | --- |

| 2009 | 158 415 | 163 360 | -4 945 | |

| Метизы | 2008 | 50 037 | --- | --- |

| 2009 | 61 106 | 51 648 | 9 458 | |

| Строительные смеси | 2008 | 28 846 | --- | --- |

| 2009 | 35 461 | 29 673 | 5 788 | |

| Итого по ООО "Строительные материалы" | 2008 | 265 987 | --- | --- |

| 2009 | 254 982 | 244 681 | 10 301 |

Сразу же бросается в глаза убыточность подразделения по производству кирпичей. Казалось бы: тут и без какого-либо анализа ясно, какие подразделения снижают конкурентоспособность предприятия. Однако, как мы уже отмечали ранее, руководство ООО "Строительные материалы" убеждено, что убытки и снижение объемов продаж носят временный характер, являются следствием глобального экономического кризиса и наблюдаются у всех производителей кирпича. Что же, посмотрим как обстоят дела у конкурентов.

| Обособленный центр деятельности | Год | Выручка | Затраты | Чистая прибыль |

| ЗАО "Кирпичный завод" | 2008 | 81 457 | --- | --- |

| 2009 | 96 368 | 82 543 | 13 825 | |

| ЗАО "Метизы" | 2008 | 47 927 | --- | --- |

| 2009 | 57 643 | 48 829 | 8 814 | |

| ООО "Строительные смеси" | 2008 | 30 628 | --- | --- |

| 2009 | 37 421 | 31 567 | 5 854 | |

| Прочие конкуренты | 2008 | 662 642 | --- | --- |

| 2009 | 770 561 | 661 898 | 108 663 | |

| Итого по выборке | 2008 | 822 654 | --- | --- |

| 2009 | 961 993 | 824 837 | 137 156 |

Обратим внимание на то, что суммарная доля выручки указанных конкурентов за 2009 г. не превышает 20 % от объемов выручки по выборке. Насколько корректным является подобный выбор? В нашем случае обоснованность сопоставления, помимо схожести ассортимента, обеспечивается тем, что основные технико-экономические показатели (рентабельность и динамика объемов продаж) выбранных для сопоставления конкурентов чуть выше, чем в среднем по выборке.

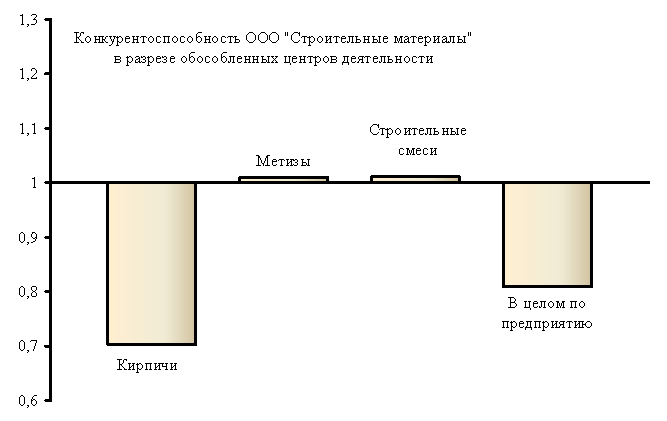

На основании исходных данных производим расчет показателей конкурентоспособности в разрезе обособленных центров деятельности. Расчет конкурентоспособности каждого обособленного центра деятельности в сопоставлении с корреспондирующим конкурентом из состава выборки производится аналогично тому, как это делалось ранее. Результаты расчетов сводим в нижеследующую таблицу.

| Обособленный центр деятельности | Показатели | ||||

| Krl | KIl | K0l | KSl | Kl | |

| Кирпичи | 0,831 | 0,846 | 0,892 | 1,270 | 0,703 |

| Метизы | 1,002 | 1,008 | 1,307 | 1,295 | 1,010 |

| Строительные смеси | 1,008 | 1,003 | 1,325 | 1,310 | 1,011 |

| В целом по ООО "Строительные материалы" * | 0,894 | 0,905 | 1,020 | 1,261 | 0,809 |

Результаты расчетов для наглядности представляем в виде диаграммы.

Здесь же приводим таблицу весовых коэффициентов Yl и Al (согласно выражений (3.3.12) и (3.3.16) соответственно). Тех, кому упомянутые формулы представляются сложными, а соответствующие вычисления – трудоемкими, спешим успокоить, что выполнять их вовсе не обязательно. Информационной ценности с точки зрения анализа конкурентоспособности предприятия эти расчеты не имеют. Указанные весовые коэффициенты приводятся исключительно в справочных целях как математическое подтверждение корректности осуществленной декомпозиции исходного показателя конкурентоспособности предприятия.

| Обособленный центр деятельности | Показатели | |||

| Yl | Al | Yl × Al | Yl × Al × Kl | |

| Кирпичи | 0,668 | 1,070 | 0,715 | 0,503 |

| Метизы | 0,214 | 0,899 | 0,192 | 0,194 |

| Строительные смеси | 0,123 | 0,903 | 0,111 | 0,113 |

| Итого по ООО "Строительные материалы" (К= ∑ Yl × Al × Kl) | 0,809 | |||

Анализируя полученные результаты, можно сделать вывод о том, что конкурентоспособность подразделений по производству метизов и строительных смесей имеет средний уровень (чуть более единицы). Что же касается производства кирпичей, то коэффициент конкурентоспособности указанного подразделения составляет всего лишь 0,703 , что свидетельствует о весьма низкой его конкурентоспособности. Можно утверждать, что низкий уровень конкурентоспособности ООО "Строительные материалы", выявленный ранее, обуславливается крайне слабыми показателями именно подразделения по производству кирпичей.

Отметим, что неудовлетворительными являются значения и коэффициента операционной эффективности (0,831) и коэффициента стратегического позиционирования (0,846). Низкие значения указанных коэффициентов свидетельствуют о кардинальном отставании от конкурентов по обоим источникам конкурентоспособности: подразделение по производству кирпичей за 2009 г. получило убыток и показало снижение объемов производства. При этом анализ конкурентоспособности рассматриваемого обособленного центра деятельности в разрезе объектов сопоставления показывает, что низкий коэффициент хозяйственной деятельности подразделения по производству кирпичей (0,892) имеет место на фоне относительно высокого коэффициента хозяйственной деятельности ЗАО "Кирпичный завод" (1,270), что еще раз подчеркивает тяжесть сложившейся ситуации.

Очевидно, что упоминавшаяся выше версия руководства Исследуемого предприятия о том, что кризис коснулся всех производителей кирпича, не находит своего подтверждения. Теперь очевидно, что кризис в первую очередь отразился на результатах деятельности неконкурентоспособных предприятий. Таковым, к сожалению, оказалось наше предприятие.

Итак, низкая конкурентоспособность ООО "Строительные материалы" является следствием убытков и снижения объемов продаж подразделения по производству кирпича. Следовательно, повышение конкурентоспособности Исследуемого предприятия возможно путем проведения антикризисных мероприятий в отношении указанного подразделения.

В целях выявления причин низкой рентабельности производства необходимо проанализировать коэффициент операционной эффективности "проблемного" подразделения в разрезе составляющих затрат. Поясним, что в качестве составляющими затрат может применяться любая классификация затрат: по элементам затрат, по калькуляционным статьям затрат; либо, в зависимости от целей анализа, – иная группировка затрат.

В нашем случае в основу классификации затрат положены экономические элементы затрат (источник исходных данных – форма № 5 "Приложение к бухгалтерскому балансу"). Кроме того, введены две дополнительные составляющие: "Внереализационные и иные расходы", включающие затраты, не относящиеся на себестоимость производства и реализации продукции (проценты к уплате, прочие расходы, и др.), а также "Налоговые обязательства". Источником исходных данных о суммах затрат по дополнительным составляющим является форма № 2 "Отчет о прибылях и убытках".

Итак, затраты подразделения по производству кирпичей и корреспондирующего ему ЗАО "Кирпичный завод" могут быть представлены как совокупность следующих составляющих:

| Составляющие затрат | Обособленный центр деятельности | |

| Кирпичи | ЗАО "Кирпичный завод" | |

| Материальные расходы | 70 402 | 43 171 |

| Расходы на оплату труда | 55 687 | 20 537 |

| Суммы начисленной амортизации | 2 589 | 2 657 |

| Прочие расходы | 23 226 | 8 953 |

| Внереализационные и иные расходы | 7 859 | 4 868 |

| Налоговые обязательства | 3 597 | 2 357 |

| Всего затрат | 163 360 | 82 543 |

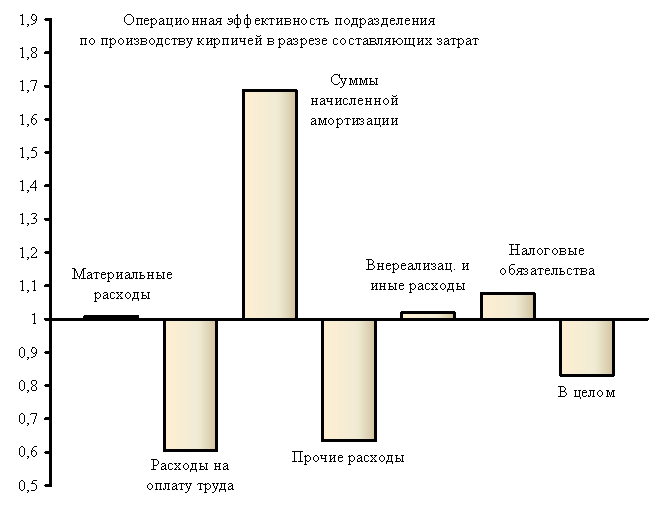

Далее, в соответствии с выражениями (3.3.24) и (3.3.25) определяем показатели операционной эффективности по каждой из составляющих затрат (ri и Ri). Отношение рассчитанных величин (выражение (3.3.32)) позволяет определить относительную эффективность каждой составляющей затрат (ki). Из частных показателей эффективности и "складывается" коэффициент операционной эффективности по обособленному центру деятельности. Следовательно, выявить причины низкой операционной эффективности в целом по подразделению мы сможем, оценив частные показатели относительной эффективности. Критерии оценки частных величин относительной эффективности (ki) аналогичны оценке операционной эффективности в целом по предприятию: целевая функция – максимум. При этом, если рассчитанная величина выше единицы – относительная эффективность составляющей затрат выше, нежели у конкурента. Верно и обратное.

| Составляющие затрат | Показатели | ||

| ri | Ri | ki | |

| Материальные расходы | 2,250 | 2,232 | 1,008 |

| Расходы на оплату труда | 2,845 | 4,692 | 0,606 |

| Суммы начисленной амортизации | 61,188 | 36,269 | 1,687 |

| Прочие расходы | 6,821 | 10,764 | 0,634 |

| Внереализационные и иные расходы | 20,157 | 19,796 | 1,018 |

| Налоговые обязательства | 44,041 | 40,886 | 1,077 |

| В целом по обособленному центру деятельности | 0,970 | 1,167 | 0,831 |

Результаты расчетов для наглядности представляем в виде диаграммы

Также приводим значения весовых коэффициентов γi (согласно выражения (3.3.33)). Вновь обратим внимание на то, что указанные весовые коэффициенты приводятся исключительно в справочных целях (как математическое подтверждение корректности произведенного алгебраического разложения исходного показателя операционной эффективности) и выполнять их не обязательно.

| Составляющие затрат | Показатели | ||

| ki | γi | ki × γi | |

| Материальные расходы | 1,008 | 0,1373 | 0,1384 |

| Расходы на оплату труда | 0,606 | 0,2283 | 0,1384 |

| Суммы начисленной амортизации | 1,687 | 0,0821 | 0,1384 |

| Прочие расходы | 0,634 | 0,2185 | 0,1384 |

| Внереализационные и иные расходы | 1,018 | 0,1360 | 0,1384 |

| Налоговые обязательства | 1,077 | 0,1285 | 0,1384 |

| В целом по обособленному центру деятельности (Krl= ∑ki × γi) | 0,831 | ||

Оценка показателей относительной эффективности составляющих затрат позволяет сделать вывод, что низкий уровень операционной эффективности производственного подразделения по производству кирпичей обуславливается низкой эффективностью расходов на оплату труда, а также прочих расходов. Иными словами, уровень затрат по указанным составляющим в рассматриваемом подразделении выше, нежели у конкурентов. Высокую относительную эффективность показывают амортизационные отчисления. Остальные составляющие затрат имеют среднюю относительную эффективность (их значения несущественно отличаются от единицы). Таким образом, основным резервом увеличения операционной эффективности производства кирпичей является оптимизация расходов на оплату труда, а также прочих расходов.

Итак, резюмируем. Углубленный анализ конкурентоспособности ООО "Строительные материалы" показал, что низкая конкурентоспособность Исследуемого предприятия вызвана снижением продаж и отрицательной экономической эффективностью подразделения по производству кирпичей. Неудовлетворительная операционная эффективность указанного подразделения, в свою очередь, является следствием высокого уровня издержек по элементам: "Расходы на оплату труда" и "Прочие расходы".

Таким образом, в ходе нашего исследования удалось локализовать причины низкой конкурентоспособности ООО "Строительные материалы". Устранение выявленных причин – есть пути повышения конкурентоспособности Исследуемого предприятия. В этом контексте принципиальное значение имеет ответ на вопрос о причинах выявленных отрицательных результатов хозяйственной деятельности подразделения по производству кирпича, о том, чтó является первопричиной происходящего: низкий уровень организации и технологии производства, следствием которого являются высокие издержки, высокие отпускные цены и низкие объемы продаж; либо наоборот, низкие продажи обуславливают низкую степень загрузки производственных мощностей, высокие удельные издержки и отрицательный финансовый результат. В зависимости от ответа на вопрос о первопричинах надлежит разработать соответствующие антикризисные мероприятия.

В целях ответа на поставленный вопрос, обратим внимание на то, что страховые взносы во внебюджетные фонды, начисляемые на фонд заработной платы, входят в состав элемента "Прочие расходы". Следовательно, можно допустить, что низкая относительная эффективность (высокий уровень) прочих расходов является следствием высоких затрат на оплату труда. Кроме того, заметим, что низкий уровень амортизационных начислений, о чем свидетельствует высокая относительная эффективность соответствующего элемента затрат. Подобное может иметь место вследствие того, что величина основных фондов (технологического оборудования) подразделения по производству кирпичей меньше, чем корреспондирующего конкурента. Все вышесказанное позволяет предполагать, что выявленные диспропорции в структуре издержек и низкая операционная эффективность анализируемого подразделения, является результатом низкого уровня автоматизации производства и высокой доли ручного труда в производственном процессе.

Дальнейшая конкретизация выявленных направлений повышения конкурентоспособности Исследуемого предприятия выходит за рамки нашего исследования и сводится к технико-экономическому обоснованию организационно-технических мероприятий, направленных на совершенствование технологии и организации производственного процесса.

На этом оценку, анализ и выявление путей повышения конкурентоспособности ООО "Строительные материалы" можно считать завершенной. На этом в нашем исследовании экономической категории конкурентоспособность предприятия можно было бы поставить точку. Действительно, мы прошли путь от теоретических основ рыночной конкуренции к практическим методам оценки и анализа конкурентоспособности хозяйствующих субъектов. Однако...

Однако, научившись оценивать уровень конкурентоспособности предприятия, мы так и не смогли ответить на вопрос о том, каким образом формируется этот уровень, о том, кáк достигается конкурентоспособность. Да, мы определили факторы и источники конкурентоспособности предприятия, однако указанные множества носят скорее характер условий, создающих предпосылки для достижения высокой конкурентоспособности. Но, даже имея одинаковые предпосылки, одни предприятия добиваются успеха, а другие – терпят банкротства.

Истинные причины достижения высокой конкурентоспособности остаются невыясненными. Чем больше мы узнаём о конкурентоспособности, тем больше мы понимаем, что ничего о конкурентоспособности не знаем. Следовательно, констатируя то, что феномен формирования высокой конкурентоспособности предприятия остался нераскрытым, а секрет достижения успеха – неразгаданным, мы ставим в своем исследовании не точку, а многоточие...

А для того, чтобы начать (точнее говоря – продолжить) познавать истинную сущность конкурентоспособности предприятия, мы предлагаем подвести промежуточные итоги проделанной работы и сформулировать основные направления дальнейших теоретических изысканий. Этому будет посвящен следующий раздел нашего проекта.

Материал впервые был опубликован на сайте исследовательской группы Воронов и Партнеры