Скопировать ссылку

Скопировать ссылкуНекоторые документы, применяемые в деятельности государственных (муниципальных учреждений) должны изготавливаться на бланках строгой отчетности (далее - БСО). Законодательство не дает общего определения для всех БСО. Как правило, это бланки, которые:

- подлежат специальному учету;

- имеют уникальные идентификационные номера.

Используют бланки строгой отчетности для подтверждения какого-либо статуса, свершившегося факта, фиксации важной информации или права на что-либо, например:

- военные билеты, аттестаты, дипломы, удостоверения, лицензии и свидетельства;

- трудовые книжки и вкладыши к ним, медицинские книжки;

- родовые сертификаты, листки нетрудоспособности, санаторно-курортные путевки.

Учет указанных БСО не меняется десятилетиями. Вступление в силу Приказа № 52 также не привнесло никаких изменений. Как и раньше, новый приказ Минфина России утвердил лишь те формы первичных документов, которые относятся к классу 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления». Указанная классность присвоена Общероссийским классификатором управленческой документации ОК 011-93, утвержденным Постановлением Госстандарта РФ от 30 декабря 1993 г. № 299. Как видно из Таблицы 1, вступление в силу Приказа № 52н не повлияло на документацию, связанную с БСО.

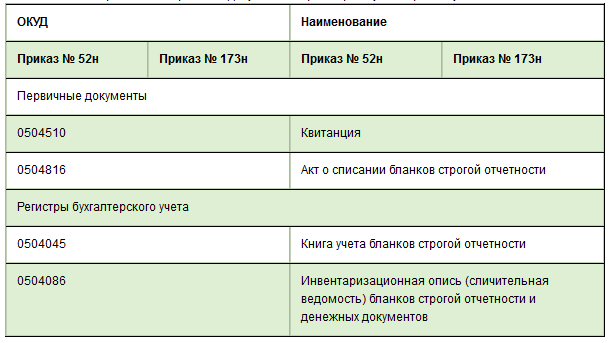

Таблица 1. Сравнение первичных документов и регистров бухгалтерского учета БСО

Таблицы 1 наглядно показывает, что квитанция (ф. 0504510) изменений не претерпела. Ее форма приведена в приложении № 2 к Приказу № 52н. А в методических рекомендациях, утвержденных тем же приказом (далее – Методические рекомендации № 52н) сказано, что квитанция:

- является типовой формой БСО;

- применяется для оформления приема наличных денежных средств уполномоченным учреждением в установленном законодательством порядке лицами от физических лиц без применения контрольно-кассовых машин (далее – ККМ).

Однако в последнее время жаркие споры вызывает вопрос возможности применения квитанции начиная с 2016 года. Это связано с продвижением законопроекта с ID 00/03-24887/04-15/21-14-4 (далее – Проект-2015), который представляет собой не просто локальные изменения. Это фактически совершенно новый текст Федерального закона от 22 мая 2003 г. № 54-ФЗ (далее - Закон № 54-ФЗ) о применении контрольно-кассовой техники (далее - ККТ).

Каков действующий порядок применения БСО

Применение БСО вместо ККМ разрешено пунктом 2.1 Закона № 54-ФЗ. Более детальный порядок утвержден постановлением Правительства РФ от 06 мая 2008 г. № 359 (далее – Порядок № 359). Согласно пункту 4 Порядка № 359 БСО можно:

- изготавливать типографским способом;

- формировать с использованием автоматизированных систем (далее - АС).

В Методических рекомендациях № 52н речь идет о БСО, изготавливаемых типографским способом. В частности указано, что в случае приема наличных денежных средств уполномоченное лицо ежедневно сдает их в кассу учреждения. При этом составляется реестр сдачи документов с приложением копий квитанций.

Случаи, когда БСО формируются в единственном экземпляре, только для потребителя, перечислены в пункте 8 Порядка № 359. Так, например, это возможно, если все или часть реквизитов БСО указываются в электронном виде (подп. «в» п. 8 Порядка № 359).

Кроме того, согласно пункту 11 Порядка № 359 при использовании АС БСО реестры не применяются. Сама система при заполнении и выпуске БСО должна сохранять уникальный номер и серию бланка. Возможности автоматизированной системы позволяют:

- защищать данные от несанкционированного доступа;

- идентифицировать, фиксировать и сохранять все операции с каждым бланком в течение не менее 5 лет.

Есть и другие существенные различия в составе реквизитов БСО и чеков ККТ. Так, в исключительных случаях на состав реквизитов БСО могут оказывать влияние федеральные органы исполнительной власти, осуществляющие функции по выработке государственной политики и нормативно-правовому регулированию (п. 5, 6 Порядка № 359).

Применение АС БСО позволяет учреждениям решить коллизию обязательного применения с 1 января 2015 года в своей учетной политике Приказа № 52н без учета действующих форм БСО, таких как, например:

- «Туристическая путевка», утвержденная приказом Минфина России от 9 июля 2007 г. № 60н;

- «Квитанция на оплату ветеринарных услуг», утвержденная приказом Минфина России от 9 апреля 2008 г. № 39н;

- «Кинобилет», утвержденный приказом Минкультуры России от 8 декабря 2008 г. № 231;

- «Билет», «Абонемент», «Экскурсионная путевка», утвержденные приказом Минкультуры России от 17 декабря 2008 г. № 257.

Отмечу, что при заполнении указанных БСО, применяемых театрами, филармониями, парками, музеями и прочими учреждениями, также не предусмотрено изготовление копий (подп. «б» пункта 8 Порядка № 359).

Какие формы первичной учетной документации разработаны

Помимо форм, утвержденных Приказом № 52н, для учета денежных расчетов с населением без применения ККТ разработано множество унифицированных форм первичной учетной документации. Они собранны в альбом, утвержденный постановлением Госкомстата РФ от 25 декабря 1998 г. № 132.

Формы учетной документации, в которых отражаются факты хозяйственной жизни, связанной с БСО, можно найти в указаниях по применению, изготовлению, хранению, учету документов строгой отчетности. То есть в приложении № 2 к протоколу Государственной межведомственной экспертной комиссии по ККМ (ГМЭК) от 29 июня 2001 г. № 4/63-2001 (далее – Указания № 4/63-2001).

Актуальность форм, приведенных в Указаниях № 4/63-2001, подтверждена в письме ФНС России от 23 июня 2014 г. № ЕД-4-2/11941. Поэтому многие бухгалтеры считают, что испорченный или неправильно заполненный БСО перечеркивается и прилагается к книге учета бланков документов (форма установлена приложением № 6 к Указаниям № 4/63-2001). Делается это за тот день, в котором бланки заполнялись, вне зависимости от вида БСО (п. 10 Порядка № 359).

Однако из пункта 13 Порядка № 359 следует, что книга учета бланков документов предназначена исключительно для типографских БСО. Таким образом, если испорчены БСО, сформированные в АС БСО, то их просто необходимо перечеркнуть и обеспечить хранение в систематизированном виде. При этом порядок хранения можно установить учетной политикой организации.

В большинстве ККТ, на базе которых созданы АС БСО, имеется функция возврата с одновременным формированием возвратного БСО. Указанная функция не является обязательной ни в отношении чеков ККТ, ни, тем более, для БСО. Тем не менее, для управленческого учета в организации такая функция может оказаться полезной, а ее применение не противоречит действующему законодательству (письмо УМНС по г. Москве от 02.04.2003 г. № 29-12/17931).

Пунктом 12 Порядка № 359 предусмотрено, что организации по требованию налоговых органов обязаны представлять информацию о документах, выпущенных из автоматизированных систем. В какой форме должна быть оформлена такая информация, не указано, это будет зависеть от применяемого вида АС БСО.

Если АС БСО создана на базе ККТ, то информация в налоговые органы будет предоставляться на аналоге кассовых лент. Также могут существовать аналоги Х-отчета и Z-отчета, но эти функции не обязательны, как и функция «возвратный чек». Например, для соблюдения конфиденциальности руководство решит, что сотруднику, принимающему наличную выручку, достаточно знать ее объем только за свою смену. Таким образом, работник не должен иметь возможность анализировать поступления за другие дни или общую сумму нарастающим итогом.

Возможности АС БСО очень широки, соответственно учреждение может создавать самые разнообразные отчеты по мере их надобности. То есть до получения запроса из налогового органа формировать ничего не нужно.

Чего ждать от Проекта-2015

Из Закона № 54-ФЗ в скором времени может быть фактически удалено понятие АС БСО. Это следует из формулировки, предложенной Проектом-2015, в котором АС БСО названо ККТ.

Понятие ККТ изложено в Проекте-2015 следующим образом:

«контрольно-кассовые машины, иные специализированные электронные вычислительные машины, компьютерные устройства и их комплексы, формирующие электронные документы со сведениями о расчетах, обеспечивающие запись таких сведений в фискальные накопители и их передачу в налоговые органы через оператора фискальных данных, а также печать документов с этими сведениями на бумажных носителях в виде кассовых чеков …».

Так как БСО не упоминается, то бумажный документ, оформленный на ККТ, – это чек ККТ. Возможно именно поэтому в понятии БСО слово «бланк» заменено словом «документ», то есть вместо аббревиатуры БСО будет применяться ДСО.

Сфера применения типографских БСО будет фактически ограничена лишь теми учреждениями, которые прямо перечислены в Законе № 54-ФЗ. Это связано с такими факторами, как:

- удаленность и труднодоступность местоположения;

- особенности ведения деятельности.

Все остальные учреждения должны будут применять ККТ независимо от вида деятельности и объема дохода. Существует большая вероятность того, что проект-2015 будет принят. Напомню, что Минэкономразвития в 2013 году дало отрицательное заключение на его предшественника.

Карина Стенечкина — бухгалтер. Редакция журнала «Учет в бюджетных учреждениях»