Скопировать ссылку

Скопировать ссылку

Начиная и осуществляя свою деятельность, предприниматели, как правило, очень ответственно относятся к выбору системы налогообложения, так как от налоговой нагрузки зависит успех и эффективность бизнеса в целом.

Упрощённая система налогообложения — выбор многих предпринимателей. Действительно, данный режим налогообложения очень экономичный. «Упрощёнка» не только проста в обращении и ведении учёта, но и довольно экономична по части уплаты налогов. Также есть возможность выбрать налоговую ставку 6% или 15% в зависимости от показателя, из которого этот процент вычисляется. Таким образом, есть возможность подобрать более удобный, экономичный и эффективный вариант для каждого конкретного случая.

Однозначно ответить на вопрос — какой из объектов налогообложения при УСН выгоднее для использования в деятельности ИП или организации, — невозможно. Организации и ИП сами должны решить, что именно использовать в зависимости от вида их деятельности и получаемых доходов.

В процессе деятельности предприниматели, применяющие упрощённую систему налогообложения, или «упрощёнку», переходят с УСН 15% на УСН 6% и наоборот с 6% на 15%. Но, выбрав объект налогообложения однажды, плательщик налога на УСН не обязан оставаться на нем в течение всего срока осуществления деятельности. Как осуществить переход — давайте разбираться.

Изменение налогового объекта на УСН возможно не чаще, чем раз в год. Для этого плательщик налога на УСН должен подать уведомление по форме № 26.2-6. Данная форма используется как для перехода с объекта «доходы» на объект «доходы минус расходы», так и при обратной смене типа УСН.

Документ подается в ИФНС по месту регистрации компании или по адресу прописки индивидуального предпринимателя, то есть предоставлять его нужно не в регистрирующую налоговую инспекцию, а в ту районную ИФНС, с которой осуществляется обычное взаимодействие по вопросам бюджетных отчислений и отчетности.

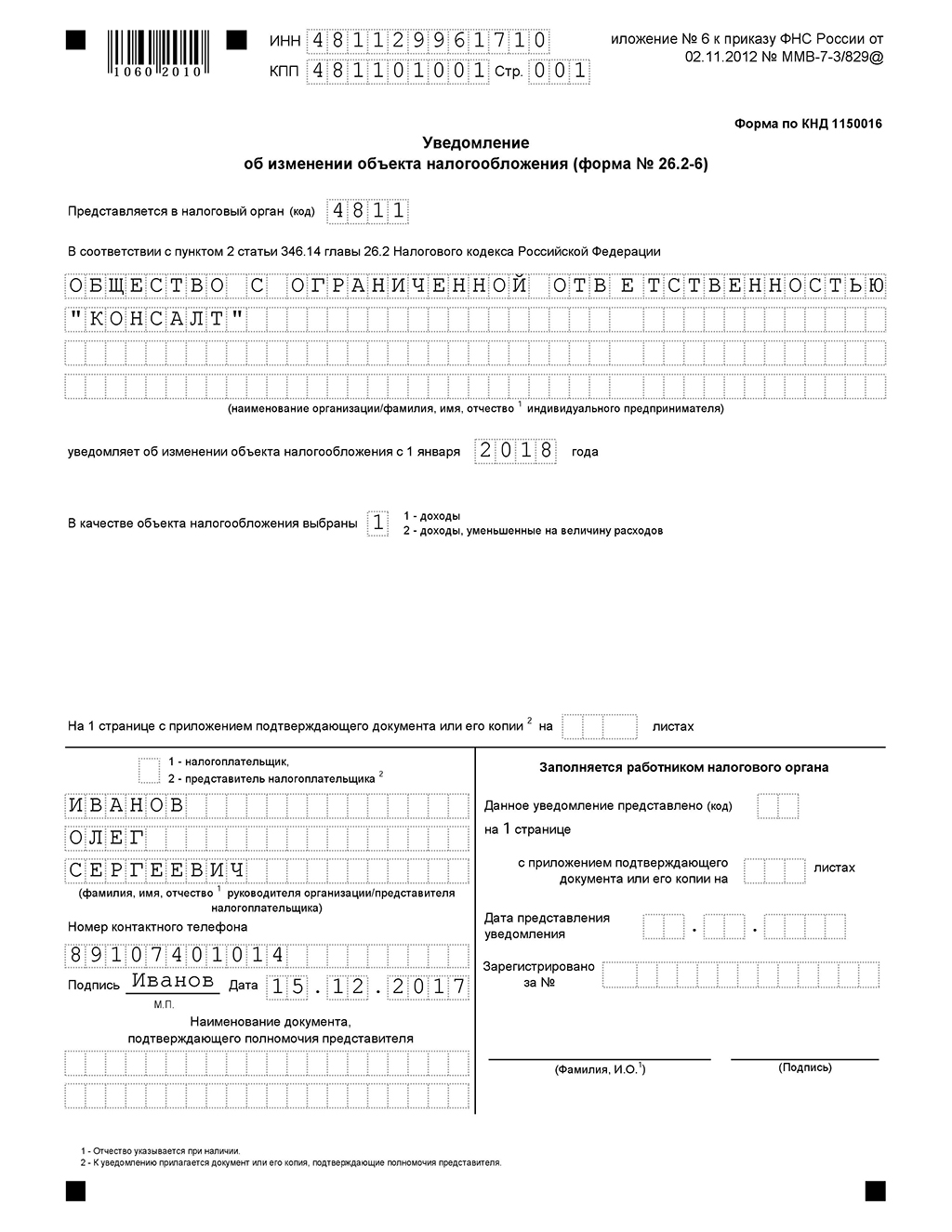

Образец уведомления по форме № 26.2-6

После заполнения уведомления его необходимо распечатать в 2-х экземплярах. Проставляется печать и подпись. Один экземпляр забирает налоговый инспектор, а на втором сделает отметку, что вы его сдали и вернет вам (это будет подтверждением того, что вы его сдавали в налоговую).

Срок подачи уведомления — до 31 декабря года, предшествующего тому, в котором планируется смена объекта по УСН.

Внимание! Важно соблюсти сроки перехода. Если планируется работать на режиме УСН 15% с 2018 года, уведомление необходимо сдать в 2017 году (крайняя дата — 31 декабря).

Также уведомление о смене режимов УСН можно отправить ценным письмом с описью вложения в письмо. Сдавая уведомление №26.2-6 в налоговую, самостоятельно заверять нотариально его не надо, достаточно взять с собой паспорт.

Для правильного ведения учёта, расчета налогов и взносов, соблюдения сроков их уплаты и сдачи отчётности, воспользуйтесь специальным онлайн-сервисом «Моё дело» — Интернет-бухгалтерия для малого бизнеса. Сервис идеально подходит для ИП и ООО на ОСНО, УСН, ЕНВД и ПСН. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.