Скопировать ссылку

Скопировать ссылкуЦель: определить эффективность операционной деятельности компании, опираясь на анализ производительности персонала.

Как действовать: рассчитать общую и удельную экономическую прибыль владельца, основываясь на финансовых показателях компании за несколько лет.

Означимости человеческого капитала написаны тысячи книг и статей, руководители корпораций непрестанно твердят о сотрудниках как стратегическом факторе конкурентоспособности. Но мало кто на практике перешел к измерению эффективности персонала и реально работает над ее повышением. Слишком сложно. А мы попытаемся.

Для начала выберем объект исследования. Наиболее остро проблема измерения человеческого капитала стоит в компаниях, где его качество лежит в основе бизнеса.

Скажем, в крупных нефтяных холдингах это не столь актуально. При всем уважении к нефтяникам, наиболее важным фактором конкурентоспособности здесь являются величина запасов природных ресурсов, условия добычи, используемые технологии и производительность оборудования. Это капиталоемкий бизнес, главным показателем эффективности которого является традиционная отдача на вложенный капитал. В качестве другого примера возьмем исследовательскую компанию в сфере биотехнологий. Несмотря на наличие дорогого высокотехнологичного оборудования, такой бизнес лишь с натяжкой можно назвать капиталоемким. Основной ресурс – люди и создаваемые ими ноу-хау. Но такие компании мы тоже исключим из нашего исследования. Причина – создаваемая подобным бизнесом потребительская стоимость, как правило, находится в будущем.

Наш объект – компании, которые обладают двумя ключевыми свойствами. Во-первых, высокой «человекоемкостью», то есть их издержки на персонал велики и обычно превышают капитальные. Во-вторых, отсутствием или относительно низкой долей расходов на создание будущей стоимости (НИОКР). Наиболее показательны в этом смысле компании из сферы услуг, хотя и для ряда производственных предприятий с сопоставимыми по размеру затратами на персонал и капитальными издержками вполне пригодны методы оценки, приведенные в данном материале. Предложенные критерии весьма условны, а потому приведенный ниже анализ требует осторожного обращения.

И все же зачастую руководство предприятий, которые этим критериям отвечают, концентрируется лишь на капиталоотдаче. А это неверно, поскольку главный фактор эффективности таких компаний – производительность персонала. Ведь рентабельность активов даже при невысокой прибыли может быть огромной лишь потому, что материальных средств как таковых очень мало.

И снова Баффетт

Что же можно сказать о производительности труда? Нам нужны не традиционные показатели производительности, такие как, например, число пирожков на одного булочника за смену в хлебопекарном производстве. Нам необходим некий универсальный подход, позволяющий сравнивать, в том числе, предприятия из разных отраслей. Ведь если производительность на одного пекаря выросла со 100 пирожков за смену до 10 тысяч, это еще ни о чем не говорит. Возможно, руководство приобрело в кредит автоматическую установку, и столь дорогую, что свободный дисконтированный денежный поток предприятия на пятилетку вперед застрянет в области отрицательных значений. А может, компания оставила булочника для демонстрационной витрины с его 100 пирожками в смену, а остальную выпечку отдала на аутсорсинг. В такой ситуации непонятно, как оценивать экономическую эффективность на основе производительности труда.

Мы рассматриваем предприятия, где главным экономическим фактором являются люди. При этом, в отличие от материальных активов, эта сила не принадлежит предприятию, хотя и создает для него главную ценность. Она капризна и своенравна. Важно понимать, что сотрудники большинства компаний из сферы услуг и финансового сектора изо дня в день, из года в год производят краткосрочную потребительскую ценность, минуя промежуточную стадию формирования нематериальных активов. И попытка втиснуться в ориентированную на капитал модель управления и оценки становится бессмысленной. Освободившись от этой зависимости, компании с высокой потребностью в высококвалифицированных сотрудниках, производящих текущую потребительскую стоимость, получают великолепную возможность измерять и регулировать свою бизнес-эффективность.

Существует два главных индикатора, характеризующих здоровье бизнеса для таких компаний, – эффективность персонала и лояльность потребителя. Речь в материале пойдет только о первом.

Показатели эффективности должны отражать факторы, обусловливающие успехи и конкурентоспособность компании. Кроме того, мы рассматриваем их в качестве индикаторов, которые сигнализируют о появлении проблем и помогают выявлять их причины. Для целей анализа мы возьмем показатель экономической прибыли владельца и рассчитаем ее как разницу между производительностью персонала и издержками на него в широком смысле.

Экономическая прибыль владельца – это универсальный показатель эффективности, который помогает понять, насколько хорошо предприятие работает относительно рынка, то есть создает ли оно дополнительную стоимость. Сразу оговоримся, это нетрадиционный подход. В качестве базового показателя производительности мы будем использовать не выручку, не маржинальный доход или немецкую «сумму покрытия» (Deckungsbeitrag) и не прибыль. За точку отсчета мы возьмем «доход владельца».

Мы уже рассказывали об этом показателе, который часто использует для оценки привлекательности того или иного бизнеса знаменитый американский инвестор Уоррен Баффетт. В этот раз мы немного изменим подход, но суть остается прежней:

Доход владельца = Выручка – Все расходы + Амортизация – Необходимый прирост основного капитала – Необходимый прирост оборотного капитала

«Необходимый прирост основного капитала» – это такая потребность в дополнительных инвестициях, которая обеспечит поддержание приемлемого уровня производительности труда. «Необходимый прирост оборотного капитала» отражает, соответственно, потребность в дополнительном оборотном капитале. Оба показателя условны. Их размер целесообразно прогнозировать на достаточно длительный период.

Можно считать ежегодный прирост основного и оборотного капитала, но бывают труднообъяснимые скачки. Главное достоинство такого показателя, как «Доход владельца», в том, что он лишает менеджмент возможности манипулировать данными с целью корректировки прибыли в ту или иную сторону. В отличие от прибыли, эти деньги можно «пощупать»: выплатить в виде дивидендов, инвестировать в другой бизнес, оставить на развитие компании. Но есть и недостатки. Показатель тем более реален, чем более длительный отрезок времени берется для его расчета, включая при необходимости и прогноз будущих периодов. В этом случае берутся оценочные величины роста выручки и расходов, прироста оборотного капитала и инвестиций. Другими словами, это очень правильный показатель, но не вполне точный. Лучше сказать, не по-бухгалтерски точный. Это экспертная оценка, которая будет разной у разных специалистов.

Формула производительности

Для целей анализа производительности (эффективности) нам необходимо разделить расходы и инвестиции, относящиеся к персоналу и не относящиеся к нему. В нашу интерпретацию понятия «расходы на персонал» входит не только зарплата с премиями и бонусами, непосредственно начисленная сотрудникам, но и следующие статьи:

- начисления на фонд оплаты труда;

- канцелярские и хозяйственные расходы офиса;

- арендная плата за помещения (кроме производственных, торговых и складских);

- командировочные и представительские расходы;

- расходы по поиску, обучению и повышению квалификации персонала;

- все виды компенсаций (питание, мобильная связь, транспорт и т.д.);

- расходы на создание рабочего места (мебель, оргтехника и так далее, если это не капитальные затраты);

- расходы на безопасность персонала;

- прочие расходы, которые можно привязать не к производственному, складскому, торговому и прочему оборудованию, а непосредственно к персоналу.

Инвестиции в персонал – это все, что не попало в расходные статьи, квалифицируется как инвестиции, подвержено амортизации и имеет непосредственное отношение к персоналу по критериям, указанным выше. Например, системы кондиционирования и вентиляции офисов, столовая мебель и техника для приготовления пищи, если таковая есть, и т.д.

Теперь методом подстановок, используя доход владельца, выведем формулу экономической прибыли владельца (ЭВП) на основе производительности труда. ЭВП показывает, насколько больше отдача инвестированного в бизнес капитала по сравнению с его стоимостью на рынке:

ЭПВ = (РК – СК) × ИК

где РК – рентабельность капитала, СК – стоимость капитала (ставка привлечения или WACC), ИК – инвестированный капитал. Имеем в виду, что при расчете рентабельности инвестированного капитала мы используем вместо прибыли доход владельца. Расчет начинается со знакомой формулы. Особенности подхода мы увидим в конце нужных подстановок. Итак, рентабельность капитала определяем как отношение дохода владельца (ДВ) к инвестированному капиталу:

ЭПВ = (ДВ : ИК – СК) × ИК

Выносим доход владельца за скобки и подставляем вместо него формулу, где, как мы говорили, из выручки вычитаются расходы (без амортизационных отчислений), прирост инвестиций за период и прирост оборотного капитала (ПОК). При этом расходы и прирост инвестиций делятся на две части – связанные (РП и ПИП соответственно) и не связанные с персоналом (прочие, РПр и ПИПр):

ЭПВ = ДВ – (СК × ИК) = В – (РП + ПИП) – РПр – ПИПр - ПОК – (СК × ИК)

После перегруппировки аргументов мы видим, что экономическая прибыль оказывается разностью между производительностью и издержками. При этом производительность – это выручка, которую «заработал» занятый на предприятии персонал, уменьшенная на сумму расходов и прирост инвестиций, не связанных с персоналом, а также за вычетом прироста оборотного капитала и стоимости инвестированного капитала. Другими словами, производительность персонала – это доход владельца до выплаты всех расходов и инвестиций, связанных с персоналом (общих издержек на персонал):

ЭПВ = В – РПр – ПИПр – ПОК – (СК × ИК) – (РП + ПИП) = Производительность – Общие издержки на персонал

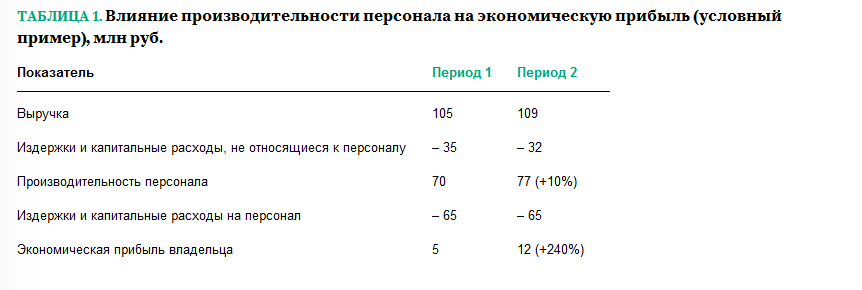

Если посмотреть на пример некоего предприятия, где величина экономической прибыли составляет около 8 процентов от издержек на персонал, то можно увидеть, насколько мощное воздействие на финансовые результаты может оказать управление персоналом с целью увеличения его производительности (см. табл. 1). Заметим, речь идет не о снижении затрат на персонал, а об увеличении его производительности, что возможно только путем совершенствования бизнес-процессов: повышения скорости работы, качества сервиса, исключения всевозможных потерь. Поэтому ключевыми фигурами становятся линейные менеджеры, играющие главную роль в повышении производительности труда на всех этапах создания потребительской стоимости. Эта арифметика, несмотря на кажущуюся простоту, часто становится ловушкой для неэффективных компаний во время кризиса. Показанная выше картина подталкивает их руководство на очевидное, по их мнению, снижение издержек на персонал. Этот ход приводит к очень серьезным проблемам, поскольку влечет за собой цепную реакцию по системной дезинтеграции бизнеса. Рабочие процессы в этих компаниях не имеют ни стандартов, ни системы, а держатся, как правило, на конкретных исполнителях, поэтому после кадровых сокращений просто перестают функционировать. Это приводит к обвальному падению продаж и резкому снижению лояльности потребителей, что становится поводом для новых сокращений.

Таблица 1. Влияние производительности персонала на экономическую прибыль (условный пример), млн руб.

В завершение наших арифметических преобразований еще две формулы. Если разделить производительность и издержки на среднее число сотрудников, мы видим ту же самую экономическую прибыль владельца, но уже с удельными показателями – средняя производительность и средние издержки. Это универсальные показатели эффективности, по которым можно сравнивать предприятия из совершенно разных отраслей и стран (впрочем, они должны соответствовать описанным выше критериям):

ЭПВ = (Производительность : СЧС – Издержки : СЧС) × СЧСЭПВ = (Средняя производительность – Средние издержки) × СЧС

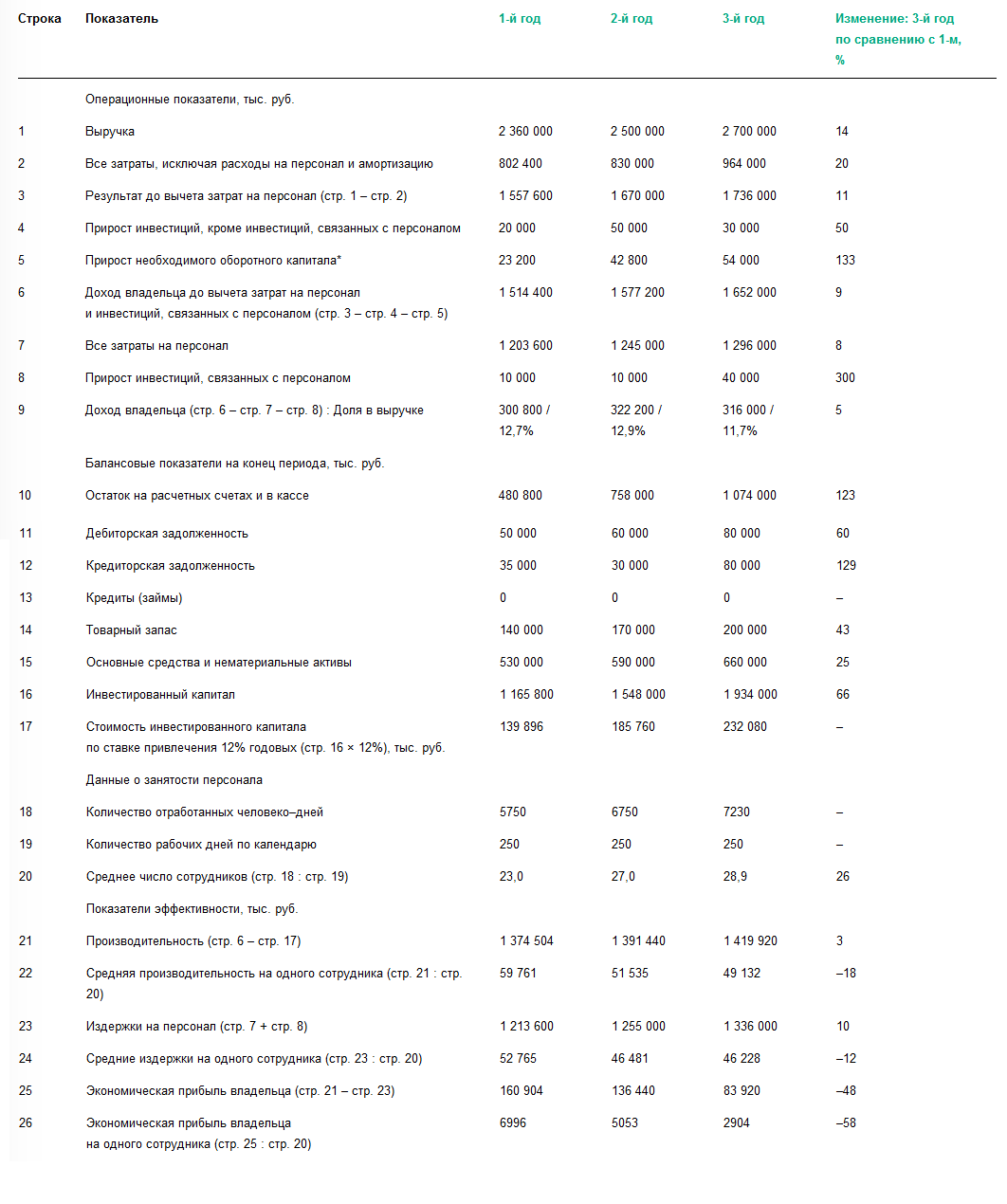

А теперь для внесения окончательной ясности разберем применение данной методики на примере условного предприятия. Назовем его «Заря капитализма» (см. табл. 2).

* При расчете прироста оборотного капитала берется фактический прирост дебиторской задолженности и товарных остатков. Прирост денежных средств равен 2 процентам от прироста выручки. Мы исходим из того, что именно такое увеличение остатков денежных средств необходимо для осуществления коммерческой деятельности вслед за ростом выручки (но это экспертная оценка, которая устанавливается для каждого бизнеса в отдельности). Излишек денежных средств, который не пускается в оборот, можно списать на скупость руководителя и нельзя вычитать при расчете дохода владельца. Остатки запасов и дебиторская задолженность менее ликвидны, поэтому подобная логика для них неприменима.

Интерпретация результатов и выводы

Мы видим, что доход владельца хотя и незначительно, но увеличился за три года, составив в итоге 316 000 рублей. Кстати, если бы мы рассчитали традиционную прибыль, то увидели бы, что ее прирост оказался выше прироста дохода владельца в пять раз (около 25% против 5%). Казалось бы, можно сделать вывод, что все отлично. Но на самом деле это не так. Расчет производительности (которая учитывает стоимость инвестированного капитала) возвращает нас на землю. Мы видим, что этот показатель за два года увеличился минимально (лишь на 3%), а средняя производительность на одного сотрудника вообще снизилась на 18 процентов.

Переходим к ключевому показателю эффективности, рассчитанному на основе производительности, – экономической прибыли владельца. Здесь ситуация и вовсе критическая. Мы видим, что в третьем году она ниже показателя первого года на 48 процентов, а в расчете на одного сотрудника меньше на 58 процентов. Это уже говорит о серьезном снижении эффективности управления предприятием.

Выручка увеличивалась на 6 и 8 процентов каждый последующий год, общий ее прирост составил 14 процентов. При этом среднее число сотрудников прибавляло соответственно на 17 и 7 процентов (всего на 26%). Несмотря на относительно небольшой рост расходов на персонал (10%) за счет снижения средних издержек на одного работника, другие затраты росли быстрее (на 20%), а также резко выросли инвестиции (связанные с персоналом на 300%, прочие на 50%) и величина прироста необходимых оборотных средств (на 133%). Все это вкупе и привело к существенному ухудшению ключевых показателей эффективности. Причины нужно искать в организации операционной работы в целом. Задача сводится к тому, чтобы выявить новые возможности для роста экономической прибыли в повышении производительности персонала. Основные характеристики, необходимые для дальнейшего анализа, – это скорость, качество и сложность рабочих процессов. Можно сказать, что это и есть три кита, на которых базируется операционная эффективность бизнеса. Существует универсальный показатель, который одновременно отражает все три характеристики потока создания ценности. Это время. Следовательно, в первую очередь нужно проанализировать затраты времени в потоке создания ценности. Но это уже тема другой публикации.

Для целей анализа компании «Заря капитализма» взят трехлетний срок, что в принципе маловато для определения тенденций. И цифры, взятые синтетическим образом, тоже достаточно спорные. Вдруг за приростом инвестиций и оборотного капитала скрываются продуманные стратегические планы, которые предполагают прорыв в части операционной эффективности в ближайшие годы. Или же прирост случайным образом попал в этот временной интервал и далее будет повторен лишь через 10 лет, что потребует экспертной корректировки прироста в меньшую сторону и соответствующее увеличение показателя ЭПВ. Поэтому будем считать наши нелицеприятные выводы не окончательными, а лишь требующими содержательных комментариев со стороны менеджмента.

Дмитрий Осинцев — коммерческий директор Национальной факторинговой компании, эксперт журнала "Финансовый директор"